Tras la turbulencia cambiaria, el mercado busca encontrar cuál es el precio de equilibrio para el dólar. Para ello, los analistas ponen la lupa en la relación que existe entre el contado con liquidación (CCL) y la cantidad de pesos en la economía.

El ajuste del CCL desde los máximos de $ 340 a los actuales $ 285 hizo que la sobre-reacción del mercado se haya agotado. Sin embargo, la pérdida de reservas del Banco Central mantiene latentes las presiones cambiarias y analistas se muestran cautelosos respecto de las apuestas a inversiones en pesos y al "carry trade".

Dólar a la baja

El dólar contado con liquidación muestra una caída del 15% desde sus máximos históricos hasta los valores actuales. Esta es la mayor corrección del tipo de cambio desde el ajuste que evidenció de enero a abril, período en el que el CCL se contrajo un 20%.

Con esta caída, analistas del mercado comienzan a preguntarse si el tipo de cambio volverá a subir, o si por el contrario, tiene espacio para mayores caídas.

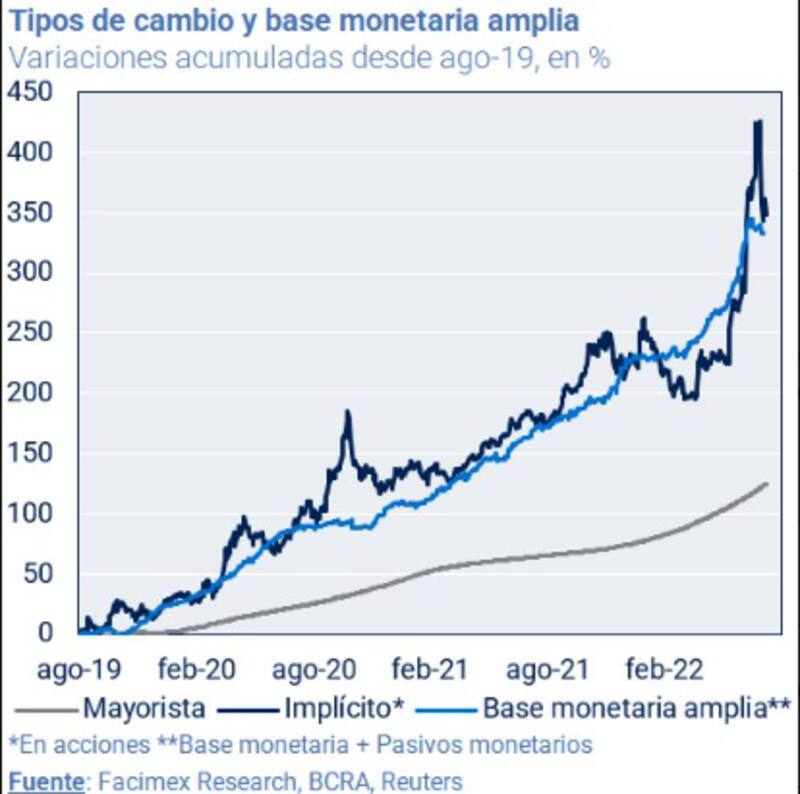

A la hora de determinar si el dólar se encuentra en un estado de saturación alcista (o caro) o de saturación bajista (o barato), los analistas comparan el actual valor del contado con liquidación versus la cantidad de pesos en la economía.

En el último rally hacia los $ 340, dicha relación había mostrado una situación de estrés alcista y con el actual ajuste, hoy la misma comienza a mostrar la señal opuesta.

¿Fin del overshooting?

Concretamente, los analistas comparan la base monetaria amplia (es decir, la base monetaria y pasivos remunerados), versus el nivel actual del tipo de cambio y a partir de ello pueden inferir si es momento de comprar dólar o no.

Cuando el CCL se ubica muy por encima de la base monetaria amplia, implica que el dólar está experimentando un "overshooting", o una sobre-reacción, y que por lo tanto existen chances de ver una corrección del tipo de cambio.

Cuando el CCL se ubica muy por debajo de la base monetaria amplia, implica que el peso esta apreciado y crecen las chances de ver una nueva suba del dólar.

Hoy el dólar se ubica en niveles similares a la base monetaria amplia, lo cual podría indicar que nuevamente el tipo de cambio vuelve a ubicarse en niveles sin estrés, o que al menos, la sobre-reacción se corrigió por completo.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, explicó que en los últimos días de julio, el tipo de cambio implícito en los activos financieros llegó a niveles que ya no podían explicarse solamente por el exceso de emisión monetaria.

En ese sentido, remarca durante el rally del dólar, la impresión es que habían entrado en juego otros factores más ligados a la incertidumbre política que generaron un desanclaje aún mayor de las expectativas.

Sin embargo, para Yarde Buller, ese efecto parece haberse disipado tras los cambios en el equipo económico.

"Hoy volvemos a estar en un escenario en el cual la dinámica del tipo de cambio implícito en los activos se acomodó de nuevo a lo que muestran las variables nominales de la economía. Mientras esto se mantenga, lo que pase con el tipo de cambio implícito va a reflejar principalmente las medidas que vayan anunciando las nuevas autoridades económicas", sostuvo.

Por su parte, Joaquín Arregui, agente productor asociado de Adcap Grupo Financiero, detalló que técnicamente, desde 2014, el promedio de los 8 "overshootings" en el tipo de cambio implícito fue del 59,66% en 62 días, para luego tener una baja promedio del 16,23% desde máximos en 52 días.

El último "overshooting" fue del 79,44% en 94 días y lleva un 14,34% de caída desde máximos en los últimos 39 días.

"Con estos datos estadísticos, sumado a que la base monetaria amplia creció fuertemente este año, no veo mucho margen para que el tipo de cambio implícito siga bajando, poniendo como piso $ 260 para luego rebotar a $ 300", comentó.

Menos pesos. ¿Vuelve el carry trade?

Hay señales positivas por parte del Gobierno en relación a la parte cambiaria.

El lunes Bloomberg publicó que el BCRA buscará reducir la cantidad de pesos de la economía antes de tomar cualquier decisión vinculada al tipo de cambio.

Según la citada agencia, las fuentes explicaron que este objetivo se alcanzaría mediante la reducción del gasto, la eliminación de la asistencia monetaria del BCRA al Tesoro y subas agresivas en las tasas de interés, donde el BCRA ya estaría planeando elevar la tasa de política monetaria este jueves tras el dato de inflación.

Estas intenciones por parte del Gobierno tienen un impacto para el tipo de cambio financiero.

Pese a esta situación de incipiente calma cambiaria y fin del "overshooting", analistas miran a esta corrección del dólar como un potencial punto de entrada y que aún se muestran cautelosos respecto de la alternativa de hacer "carry trade". Es decir, a apostar a activos en pesos bajo la expectativa de que el dólar mantenga la pausa actual.

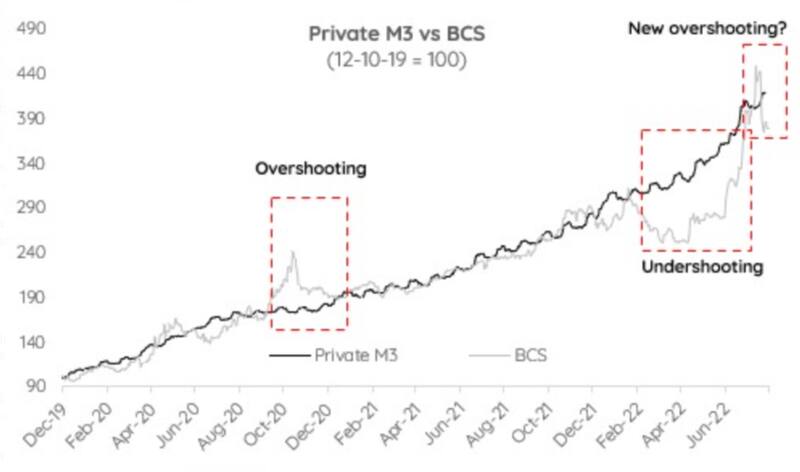

Emiliano Anselmi, head de team de macroeconomía de Portfolio Personal Inversiones, afirmó que si se observa la evolución del M3 Privado versus el contado con liquidación (CCL) desde que asumió Alberto Fernández, en las últimas semanas se pasó de una situación de "overshooting" a un "undershooting" (dólar más barato).

El escenario de "overshooting" se dio cuando el CCL había llegado a $ 340. Pero actualmente, el CCL en $ 285 indicaría lo opuesto ya que el equilibrio de acuerdo a los niveles actuales de M3 privado lo ubicarían en torno a $ 316.

La explicación de esta reversión a la que señala Anselmi son en parte por el llamado "efecto Massa" y en parte por la suba de tasas del Tesoro, que en la última licitación elevó en 650 puntos básicos la Lede corta, y del BCRA, que incrementó la tasa de Leliq en 800 puntos básicos.

"Claramente el trade tasa-dólar se recalibró y por eso bajó CCL", dijo Anselmi. Pese a este contexto, todavía se muestra cauteloso a apostar a inversiones en pesos.

"Hacer carry trade con una nominalidad tan elevada tiene altas chances de salir mal. Viéndolo ex post, el momento óptimo era el $ 340 del CCL (en el que se había pasado de largo) pero en ese momento de pánico nadie se anima a vender. En ese momento de mayor repudio del peso el CCL no tenía techo, había dejado de ser un tema de evolución versus cantidad de pesos (directamente no querían los pesos)", comentó.

Joaquín Arregui, en tanto, considera que no es momento de apostar al peso y hacer tasa sino que ve un momento para dolarizar carteras o comprar Cedear.

"El tipo de cambio hizo este año un catch-up del incremento de la base monetaria amplia, es decir, siempre subió retrasado porcentualmente con respecto a la base", puntualizó.

Las reservas condicionan

El estado de situación de las reservas del Banco Central es delicado y condiciona también a la actualidad de la tranquilidad cambiaria. El BCRA lleva nueve ruedas seguidas de ventas de reservas, en las que acumuló pérdidas por más de u$s 1159 millones.

Se pierden dólares por gastos relativos a la importación de energía, al tiempo que las reservas internacionales del BCRA también ceden por retiros de depósitos.

Diego Martínez Burzaco, head de estrategia de Inivu, entiende que el "overshooting" del dólar pudo haberse agotado aunque remarca que la situación de las reservas mantiene vulnerable a la actualidad cambiaria.

"Creo que hay que ser cuidadoso. La cuestión de las reservas es muy delicada, con el BCRA teniendo sangría todos los días. Creo que ya paso el "overhooting" y si bien hay un reacomodamiento, no veo una caída mayor para el dólar desde los actuales niveles", dijo

"El mercado le va a dar un guiño al Gobierno en las próximas semanas a ver si el BCRA logra un colchón en las reservas. Parecería que de corto el CER le gana al dólar aunque sería muy cauteloso y es solo para perfiles agresivos", agregó Martínez Burzaco.

Sobre el estado de las reservas, los analistas de Cohen agregaron que el mercado cambiario continúa bajo tensión debido a que la demanda neta de divisas no cede.

"En la última semana el BCRA terminó con ventas netas por u$s 691 millones y acumula casi u$s 2000 millones de ventas desde los primeros días de julio. La liquidación del agro repuntó a u$s 780 millones, 25% más que la semana previa, y se mantiene en línea con lo ocurrido en agosto del año pasado. Esto, sumado a los pagos de intereses al FMI por u$s 420 millones, determinó una caída de u$s 1021 millones en las reservas. Las netas quedaron en u$s 1220 millones la semana pasada", dijeron.

Además destacaron que los depósitos privados en moneda extranjera, que en julio habían caído u$s 900 millones, arrancaron el mes con un alza de u$s 126 millones.