En las tratativas para conseguir el dictamen en comisiones mañana y lograr media sanción en la Cámara de Diputados, el oficialismo modificó diferentes apartados de la ley ómnibus. Entre los cuales se contempló el "Régimen de Regularización de Activos" y el "Régimen especial del ingreso del Impuesto sobre los Bienes Personales".

Con base al documento "Cambios finales - Ley bases" que circuló en las últimas horas, el Gobierno habría aceptado modificar la letra chica de dos propuestas con las que busca conseguir dólares frescos para la economía.

En cuanto al blanqueo, se habría establecido que los sujetos no residentes que se adhieran al Régimen no podrán declarar bienes que se encuentren en posesión, anotados, registrados o depositados a nombre de terceros.

A su vez, y luego de las controversias que se generaron por la decisión unilateral del expresidente Mauricio Macri -que derivó en una causa que se encuentra en la Justicia-, quedaran afuera quienes hayan desempeñado el rol de funcionario en los últimos cinco años desde la entrada en vigencia de la ley o que se encuentren en el cargo.

En cuanto a los familiares, no podrán acceder los cónyuges, convivientes, ascendientes y descendientes en primer grado, por consanguinidad o afinidad. Ni los excónyuges que lo hubieran sido durante el tiempo -parcial o total- en que los sujetos se desempeñaron en la función pública. Como tampoco quienes sean agentes de retención con procesamiento firme.

Pero la fuerza gobernante no se fue con las manos vacías de las negociaciones. Logró que "lo producido del Impuesto Especial de Regularización se [destine] a la capitalización del Banco Central de la República Argentina" (BCRA).

Y si bien, no hay certezas sobre el éxito de la iniciativa, ya que dependerá de la voluntad de los contribuyentes, esta jugada le permitirá al Gobierno continuar con la recomposición de las reservas, que el viernes pasado cerraron en u$s 24.421 millones.

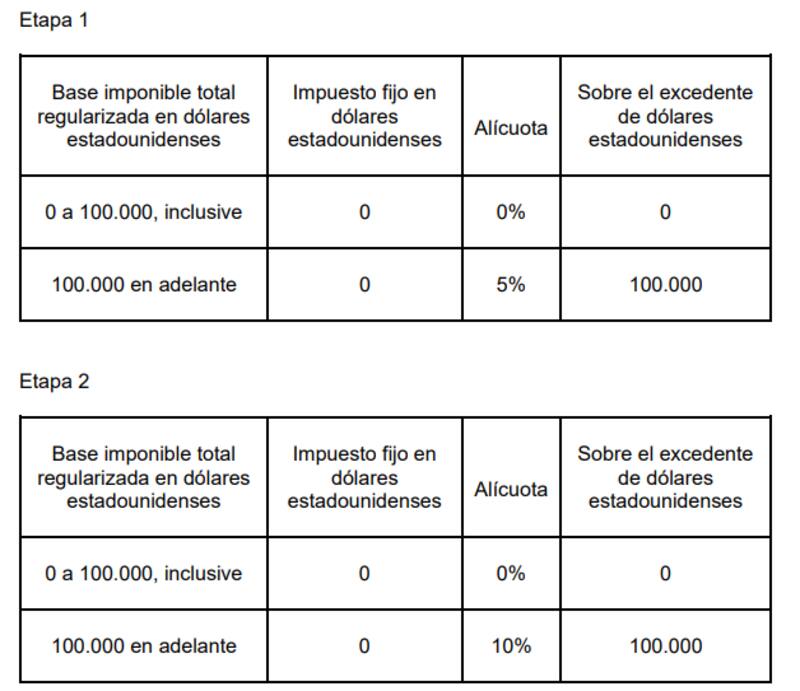

Del proyecto original se mantuvo el esquema de tres etapas y los montos, aunque sin especificar la fecha límite. Así, quienes ingresen en la primera con una base imponible total de hasta u$s 100.000 pagaran el 0%. En caso de superarse ese importe se aplicará una alícuota del 5% sobre el excedente.

Para la etapa siguiente, se mantendrá la primera condición para los u$s 100.000 -alícuota 0%-, pero en caso de excederla esta ascenderá al 10%. Lo mismo que en la tercera, pero en esta será del 15%.

En cuanto al "Régimen especial del ingreso del Impuesto sobre los Bienes Personales" la novedad es el otorgamiento de un beneficio para los sujetos cumplidores y la eliminación del artículo 187, que determinaba como se tratarían los anticipos y pagos a cuenta en el periodo fiscal 2023.

Para quienes cumplieron en tiempo y forma con la totalidad de las obligaciones fiscales respecto al impuesto en los periodos fiscales de 2020 hasta 2022 -inclusive- tendrán una reducción de alícuota para 2024, 2025 y 2026.

Así, las alícuotas del 1,25% y 1,5% que se prevén en la escala del inciso b) del primer párrafo del artículo 25 del Título VI de la Ley N° 23.966, texto ordenado en 1997 y sus modificaciones, se vean reducirán al 1% y 1,25% respectivamente.

Para calificar como "contribuyente cumplidor" no se podrá regularizar bienes y se tendrá que haber presentado en tiempo y forma, en caso de estar obligado, las declaraciones juradas del impuesto relativas a los periodos 2020, 2021 y 2022. Además de haber cancelado en su totalidad antes del 30 de noviembre de 2023 el saldo a favor del fisco resultante en cada una.

A su vez, se descartó el artículo que fijaba que los anticipos y pagos a cuenta del impuesto para el periodo fiscal 2023 -ingresados a partir del 1º de enero de 2024 y hasta la fecha del vencimiento- generarían un incremento a favor del contribuyente equivalente a la tasa de interés del Banco de la Nación Argentina (BNA) para plazos fijos a 30 días.

Ese mismo, estipulaba que el importe resultante de restar el impuesto determinado del periodo fiscal 2023 y los importes pagados en concepto de anticipos y pagos a cuenta -ingresado hasta el 31 de diciembre pasado- generarían un interés compensatorio a favor del fisco equivalente a la tasa de interés que aplica el BNA para plazos fijos a 30 días.