En una clara señal de contraste, mientras Vaca Muerta, la minería y la cosecha gruesa anticipan un récord y configuran un nuevo mapa exportador, como resultado del modelo de Javier Milei, 6 de cada 10 industrias metalúrgicas están paradas por el desplome de la demanda interna y la pérdida de empleo.

Según las últimas proyecciones de la consultora Abeceb difundidas hoy, las exportaciones totales del país alcanzarán los u$s 94.400 millones en 2026, lo que representa un crecimiento interanual del 8,4% y supera el récord previo en dólares corrientes de 2022 (u$s 88.446 millones).

Este dinamismo comercial permitiría al equipo que lidera Luis Caputo registrar un sólido superávit comercial cercano a los u$s 16.000 millones al cierre del año.

“La principal novedad de este escenario es el cambio estructural en la composición del mapa exportador”, señalo Abeceb.

Si bien la región pampeana mantiene su liderazgo indiscutido, el crecimiento actual está fuertemente traccionado por una matriz más diversificada y federal, donde los hidrocarburos, la minería y los servicios basados en el conocimiento ganan un protagonismo sin precedentes.

“Lo más importante es que este récord muestra una recomposición geográfica que refleja el cambio de matriz productiva y pone a nuevas provincias a jugar en el tablero del comercio global”, explicó Natacha Izquierdo, directora de Operaciones de ABECEB.

Según la especialista, este avance es el resultado de un contexto geopolítico que prioriza el acceso a la energía y los minerales, combinado con mejoras regulatorias locales como el Régimen de Incentivo a las Grandes Inversiones (RIGI), la Ley de Glaciares y una mayor estabilidad macroeconómica.

En contraste, el “boom” exportador convive con una recesión fabril que acumula una caída del 6,2% en lo que va del año, según el último informe de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA).

El nuevo mapa exportador

Los datos oficiales exponen cómo el avance de los hidrocarburos no convencionales y la minería metalífera y de litio está rediseñando la participación de las provincias en el comercio exterior

- Neuquén: Se consolida como el caso testigo del cambio de era. De la mano del desarrollo sostenido de shale oil y shale gas en Vaca Muerta, la provincia incrementó su participación en 1,5 puntos porcentuales (pp) respecto a su promedio 2022-2025, concentrando ya el 6,0% del total exportado por el país.

- Chubut: Alcanzó una participación del 5,2% (un alza de 1,2 pp), combinando su base de hidrocarburos convencionales con un excelente desempeño del sector pesquero, apuntalado por mayores capturas y precios firmes en langostino y merluza.

- San Juan y Santa Cruz: San Juan creció 1,0 pp (2,9% del total) traccionada por el ciclo expansivo del oro en máximos históricos, mientras que Santa Cruz subió 0,7 pp gracias a su perfil minero de oro y plata complementado con petróleo.

- El NOA y el Litio: Catamarca (+0,2 pp) y Jujuy (+0,3 pp) muestran el impacto de la entrada en operación de nuevos proyectos de litio, que conviven y estabilizan las economías regionales tradicionales basadas en el tabaco, el azúcar y las frutas.

A la par de los recursos naturales, la economía del conocimiento se consolidó firmemente como el tercer vector de desarrollo al ubicarse entre los cinco principales complejos exportadores del país, con ventas externas que ya superan los u$s 10.000 millones anuales.

Este sector se destaca por su alta intensidad de talento y su capacidad de generar divisas genuinas con nula dependencia logística y de infraestructura física.

El agro acelera el motor

Pese al avance de los sectores extractivos y tecnológicos, la actividad agroindustrial continúa siendo el principal sostén de la balanza comercial.

En sintonía con las perspectivas de un año récord, la Bolsa de Comercio de Rosario (BCR) revisó al alza sus proyecciones de producción y liquidación de divisas en su último informe mensual.

A través de la Guía de Estratégica para el Agro (GEA-BCR), la entidad elevó las previsiones de cosecha para la campaña 2025/26: la soja alcanzó las 50 millones de toneladas (Mt) (2 Mt más que lo estimado en abril) y el maíz se ubicó en 68 Mt (1 Mt más que el mes anterior).

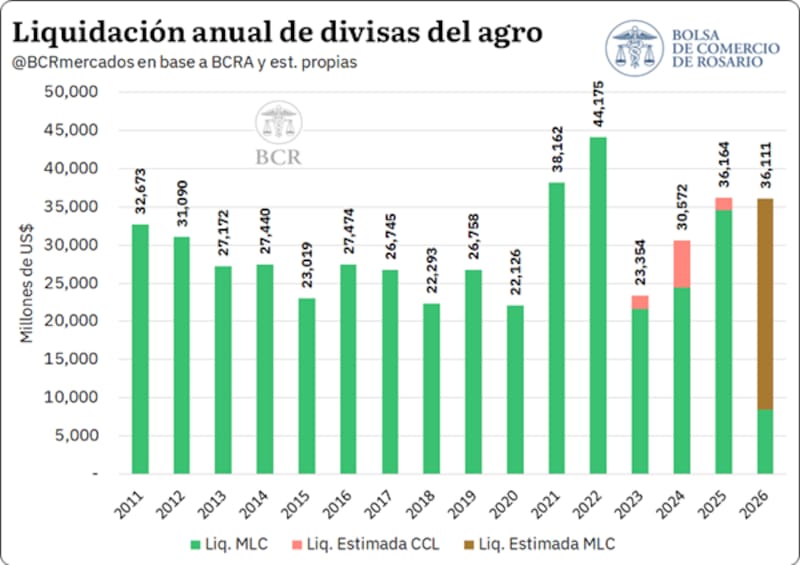

Esta mayor oferta física, sumada a una mejora en los precios internacionales de prácticamente todos los subproductos respecto al mes pasado, llevó a la BCR a recalcular la proyección de ingreso de divisas del agro para 2026 en u$s 36.111 millones.

La cifra representa un incremento de u$s 800 millones en comparación con las estimaciones de abril y un nivel prácticamente idéntico al registrado en 2025, considerando tanto el Mercado Libre de Cambios (MLC) como el Contado con Liquidación (CCL).

Luces y sombras

La convergencia de una cosecha gruesa revitalizada tras los períodos de sequía y la maduración de los sectores estratégicos abren una nueva perspectiva económica para la Argentina.

“Esta diversificación reduce la vulnerabilidad histórica del sector externo a los ciclos climáticos y de precios agrícolas, y abre la puerta a un sendero de crecimiento exportador estructuralmente más sólido”, señaló Izquierdo, condicionando la continuidad de este proceso al sostenimiento de las reglas macroeconómicas y la concreción de las inversiones proyectadas.

La contracara drástica quedó reflejada en el informe de ADIMRA que alertó por una caída de la actividad metalúrgica en abril del 4,3% interanual y del 1,3% respecto de marzo, acumulando un retroceso del 6,2% en lo que va de 2026.

El dato más alarmante es el uso de la capacidad instalada, que se hundió al 40,9% —el nivel más bajo en cuatro años—, lo que significa una contracción de 6 puntos porcentuales respecto al año previo.

“Estamos midiendo caída tras caída; las empresas enfrentan una situación crítica con márgenes comprometidos y un impacto directo que ya redujo el empleo un 2,3% interanual”, advirtió Elio Del Re presidente de la entidad.

A nivel sectorial, el desplome refleja el fuerte enfriamiento de la economía doméstica, afectando de forma persistente a casi todas las cadenas de valor: Fundición encabeza el derrumbe con un -13,6% interanual, seguida por Otros productos de metal (-5,7%), Equipamiento Médico (-5,6%), Bienes de Capital (-4,8%), Equipo Eléctrico (-4,5%) y Autopartes (-1,7%).

Las únicas excepciones con signo positivo fueron Maquinaria Agrícola (5,1%) y Carrocerías y Remolques (3,9%), sectores que lograron acoplarse marginalmente a las necesidades logísticas y de transporte que exige la cosecha récord reportada por la Bolsa de Comercio de Rosario.

Frente al optimismo de las provincias energéticas y mineras, la recesión fabril tiñe de rojo a los principales distritos productivos del país: Buenos Aires lideró las caídas provinciales con un retroceso del -5,1% interanual, seguida en el terreno contractivo por Entre Ríos (-4,7%), Córdoba (-3,7%), Santa Fe (-0,9%) y Mendoza (-0,6%).