La actual política desinflacionaria del Banco Central (BCRA) difícilmente sea exitosa. En otras palabras, la actual política monetaria no logrará bajar la inflación en forma sostenida y (sobre todo) permanente. En el mejor de los casos, el Central lograría bajar la inflación sólo un “poco y por tiempo “limitado , pero tarde o temprano volverá a acelerarse. De hecho, la Teoría Monetarista de la inflación anticipa el fracaso de la nueva política del BCRA. De suceder lo contrario, las contribuciones de Friedman y Robert Lucas Jr. deberían ser revisadas.

Algún lector podría preguntar: ¿Cómo es que el Central promete emitir “cero y Giacomini dice que la Teoría Monetarista de la inflación anticipa el fracaso de la nueva política del BCRA? En este punto es donde hay que diferenciar entre teoría Cuantitativa y teoría Monetarista de la inflación.

La teoría cuantitativa (Fisher 1911) asume nivel de actividad y velocidad de circulación del dinero constante, y de aquí concluye que la elasticidad del nivel general de precios con respecto a la cantidad de dinero es 1. En otras palabras, concluye que la inflación es igual a la expansión de la cantidad de dinero. En consecuencia, se recomendación de política podría resumirse en: “no emitís, no tienes inflación . El BCRA parece haberse quedado en 1911.

Por el contrario, la teoría monetarista de la inflación no concluye lo mismo que la Teoría Cuantitativa. ¿Por qué? Porque a diferencia de la teoría cuantitativa, la teoría monetarista incorpora la esfera real (mercado laboral y tasa de crecimiento de la economía) a través de la ley de Okun y la Curva de Phillips ampliada por expectativas (psicología). Básicamente, hay dos modelos de expectativas: adaptativas (Friedman) y racionales (Robert Lucas Jr.). En este marco, la teoría monetarista concluye que la inflación es igual a la variación de la cantidad de dinero, menos la variación de la demanda de dinero, menos la variación del nivel de actividad económica.

La teoría monetarista de la inflación enseña que la credibilidad juega un rol fundamental en el éxito de una política desinflacionaria. Y la política será creíble siempre y cuando el programa económico anunciado y efectivamente aplicado sea consistente con las expectativas del público. Por el contrario, si el público tiene (otras) expectativas desalineadas con los objetivos de la política en “cuestión , la política terminará fracasando.

El balance del Banco Central es clave para la credibilidad (reputación) y el éxito de la política monetaria desinflacionaria. En este sentido, es imprescindible que el Banco Central tenga un balance sano para que haya credibilidad y la política monetaria desinflacionaria sea exitosa. Entendiendo esto, la propuesta Giacomini-Milei no sólo limpiaba el balance, sino que mejoraba la cuenta de resultado del BCRA, ya que “sacaba un pasivo (activo) que pagaba (cobraba) mucha (nada) tasa de interés. Por el contrario, la actual política del BCRA no sólo no arregla ninguno de estos problemas, sino que los empeora.

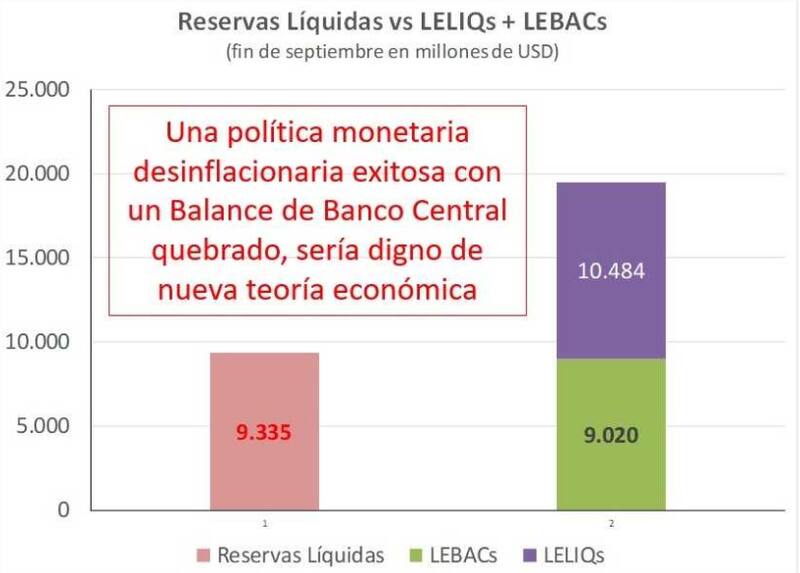

El BCRA está quebrado y la nueva política monetaria lo quiebra cada vez más, atentando contra su credibilidad, reputación y la suerte del proceso desinflación. Los números son contundentes. Por el lado del activo, las reservas totales caen de u$s 61.881 millones (junio’18) a u$s 49.003 millones (septiembre’18), mientras que las reservas líquidas se contraen de u$s 32.681 millones (junio’18) a u$s 9.336 millones (septiembre’18). De lado del pasivo, la suma de pasivos no remunerados (base monetaria) más pasivos remunerados (Leliq + Lebac + pases netos) subió de $ 2.226.439 millones (junio’18) a $ 2.234.371 millones. En este escenario y teniendo en cuenta las reservas líquidas, la cobertura de los pasivos totales sobre las reservas líquidas se deterioró de 68 (junio’18) a 239 (setiembre’19). Para peor, a fin de septiembre’18 la suma de Leliq (u$s 10.484 millones) y Lebac (u$s 9.020 millones) ascendía a u$s 19.524 millones, más que duplicando el stock de reservas líquidas que totalizaba u$s 9.335 millones. En pocas palabras, el BCRA no tiene con qué pagar las Leliq y Lebac, con lo cual se entiende por qué ambas letras son una promesa de emisión monetaria futura.

De hecho, asumiendo un escenario optimista en el cual el dólar no toca ninguna banda cambiaria y el BCRA no debe vender ni comprar divisas con lo cual la base monetaria permanece constante, poniendo en dinámica las Leliq (a la actual tasa), los pasivos monetarios totales del BCRA crecerían de $ 2.234.371 millones (septiembre’18) a $ 2.734.360 millones (junio’19), lo cual implica una expansión (emisión) monetaria de aproximadamente +3,0% mensual en 2019 que en términos anualizados es +42,6%.

En este contexto y dentro del marco de las expectativas racionales (Ratex), los agentes económicos construyen sus expectativas de inflación en línea con la expansión monetaria futura esperada de las Leliq y de los pasivos monetarios totales del BCRA. Ergo, con Ratex las expectativas de inflación y la inflación no sólo difícilmente bajen, sino que posiblemente suban más en un horizonte de mediano plazo.

Este comportamiento de las expectativas de inflación retroalimentaría un círculo vicioso potenciador del proceso inflacionario. Primero, si los agentes económicos no bajan (o suben) sus expectativas de inflación, lo más probable sería que la demanda de dinero cayera marginalmente en el corto y mediano plazo. Menor demanda de dinero es más inflación (con la misma expansión monetaria).

Segundo, ante esta caída marginal de la demanda de dinero, el BCRA reaccionaría (probablemente) subiendo más la tasa de interés, con lo cual la expansión de las Leliq y de los pasivos totales del BCRA sería todavía mayor. En consecuencia, la promesa de emisión monetaria futura también crecería y las expectativas de inflación y la inflación (probablemente) se acelerarían.

Tercero, la mayor caída de la demanda de dinero potenciaría la recesión. Menor demanda de dinero es menor oferta agregada y luego, menos demanda agregada. Se demandan menos pesos, se invierte y se compran menos insumos y bienes intermedios, con lo cual se produce menos y se despiden trabajadores. Se contrae la oferta agregada y se alimenta el aumento del nivel general de precios. Del otro lado, la caída de la demanda agregada tan sólo sirve para amortiguar parcialmente la aceleración del proceso inflacionario.

En definitiva, más allá de la promesa voluntarista de no emitir base monetaria, todas las variables forman un cóctel que retroalimenta un círculo vicioso potenciador de la inflación a mediano plazo. Las Leliq, la evolución de los pasivos del BCRA, la formación de expectativas, la demanda de dinero, las tasas de interés y el nivel de actividad “prometen elevados niveles de inflación para 2019, significativamente más elevados que lo que espera el gobierno.

La inflación promedio de 2019 estaría dos dígitos en términos porcentuales por encima de la inflación promedio 2018. Paralelamente, la inflación interanual de diciembre 2019 estará (en el mejor de los casos) varios puntos por encima de la inflación interanual de diciembre 2017. En definitiva, la inflación de la segunda mitad (2018/2019) del gobierno de Macri será significativamente más elevada que la inflación registrada en los primeros dos años de su mandato (2016/2017). En este escenario, hay que prepararse para tener un 2020 con alta inflación también. El escenario macro, micro, monetario y financiero para 2020 es muy complicado. En el primer año del próximo gobierno habrá que hacer un ajuste fiscal mayor que el del Presupuesto 2019 y se deberá renegociar el acuerdo con el FMI. El problema de la deuda soberana estará al tope de la agenda.