En las últimas subastas del Tesoro el mercado mostró apetito por títulos de tasa fija. De hecho, un informe de Delphos Investment destacó que, teniendo en cuenta las ofertas de las últimas dos licitaciones, los títulos que ajustan por CER abarcaron alrededor de un 32% del total, cuando antes representaban un 80%.

Pero la mayoría de los asesores de inversión consultados por El Cronista siguen convencidos que la mejor opción en pesos para el mediano y largo plazo es pararse en bonos indexados por alguna variable, principalmente CER.

"La desaceleración de la inflación ayudó a que las tasas de las letras ajusten al alza y mejoren su atractivo, pero los rendimientos reales de las letras CER ajustaron también: si la inflación mensual promedia 3% en los proximos meses se obtendrían rendimientos similares", resumió Jorge Viñas, portfolio manager de Toronto Trust. Y agregó: "Por ello mantenemos posiciones diversificadas entre ledes, lepases y lecer en nuestro fondo t+1".

Sin embargo, Viñas afirmó: "Creemos que la desinflacion es transitoria, por lo que, con un horizonte un poco más largo, seguimos considerando que posicionarse en instrumentos ajustables por CER es buena alternativa".

"La inflación sigue siendo alta y la desaceleración todavía es muy débil. Cualquier mes podés tener una sorpresa inflacionaria", Juan Manuel Pazos, economista jefe de TPCG Valores.

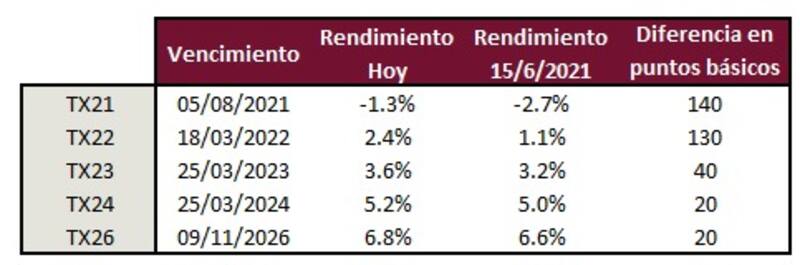

Por su parte, el especialista en renta fija de Cohen Aliados Financieros, Tomás Ruiz Palacios, consignó: "Tras el dato de inflación de mayo, los bonos CER perdieron momentum contra los de tasa fija, rindiendo peor (2,6% en promedio versus 3,9 por ciento). Este mal desempeño se tradujo en que ampliaron sus rindes por sobre la inflación durante el último mes".

Ruiz Palacios añadió: "De los precios de las letras vemos que la inflación esperada para los próximos meses está cerca del 2,7% promedio, algo debajo de lo esperado por el REM. Por más que haya una nueva sorpresa a la baja en la inflación, la relación riesgo/retorno de estar cubierto con CER versus tasa fija sigue siendo superadora, sobre todo en un año electoral, agravado por la pandemia".

En tanto, Javier Casabal, el estratega de renta fija de AdCap, sostuvo: "El público estará atento a cómo se desenvuelvan de cara a las elecciones las políticas fiscales y monetarias del Gobierno, que venían siendo contractivas en el primer semestre. Si el cambio de rumbo es demasiado pronunciado, la inflación esperada para 2022 puede seguir subiendo. En ese escenario, lo esperable es que los instrumentos de tasa fija que vencen mas allá de fin de año pierdan protagonismo y que los inversores vuelvan a buscar refugio en instrumentos linkeados al dólar o a la inflación".

Asimismo, el economista jefe de TPCG Valores, Juan Manuel Pazos, remarcó que la inflación sigue siendo alta y "la desaceleración todavía es muy débil". En ese sentido, advirtió: "Cualquier mes podés tener una sorpresa inflacionaria".

Quien sí observó un cierto interés por los bonos tasa fija en un plazo un tanto más largo fue Martín Saud, senior trader de Balanz Capital: "La curva de tasa fija está muy centrada en el muy corto plazo, de uno a tres meses, pero también hemos tenido demanda de bonos más largos, como el TO23. Hay empresas colocando bonos a tasa fija y, evidentemente, ven un interés en ciertos inversores".

A la hora de desmenuzar las preferencias según plazos, el presidente de Patente de Valores S.A., Santiago López Alfaro, explicó que lo más corto se va a tasa variable y más largo a CER, aunque aclaró: "Tiene que ver con lo que están ofreciendo, ya que no colocan letras CER a un mes".

Pese a esta aclaración, López Alfaro sostuvo que para el mundo inversor lo más lógico es usar los instrumentos de tasa para el corto plazo y para el largo pararse en activos ajustables a alguna variable.

En cuanto a los bonos dólar linked, que fueron furor el año pasado, pero resultaron perdedores al no haber habido una devaluación brusca, un informe de Capital Markets Argentina resalta: "A pesar de que el BCRA sigue con una devaluación anualizada en torno al 15%, los títulos más cortos vieron una leve suba y se ven expectativas de un mayor ajuste en el tipo de cambio oficial para el primer trimestre del año próximo".