La inclusión financiera es una de las cuentas pendientes que tienen tanto la Argentina como la región. Pese a los esfuerzos realizados y a los avances que se observan en los últimos meses, a las sociedades latinoamericanas aún les queda un largo camino por delante en esa materia. Pero las fintech pueden hacer una significativa contribuciónpara enmendar esa deuda.

Esta es al menos una de las principales conclusiones a las que arribó un estudio elaborado por Mercado Pago y Trendsity, que se enfocó en analizar cómo los avances en la digitalización pueden ayudar a quienes no logran sortear las trabas del sistema financiero tradicional.

El estudio, presentado este jueves, surge de un relevamiento realizado entre julio y agosto en Argentina, Brasil, Chile, Colombia y México. Allí, las firmas buscaron entender la situación actual en cuanto a educación financiera y analizar el desafío que persiste para lograr una mayor inclusión. Para ello, realizaron unas 4250 encuestas online (850 por cada país) a usuarios -vendedores y consumidores- y no usuarios de billeteras digitales.

Entre los hallazgos del estudio se destaca que la creciente adopción de medios de pago y cobro digitales está impulsando el interés y el aprendizaje sobre distintos temas vinculados al mundo de las finanzas. Es que las herramientas financieras digitales, reveló el trabajo, no sólo facilitan el ingreso de personas al sistema financiero, sino que también actúan como puerta de entrada para adquirir nuevos conocimientos.

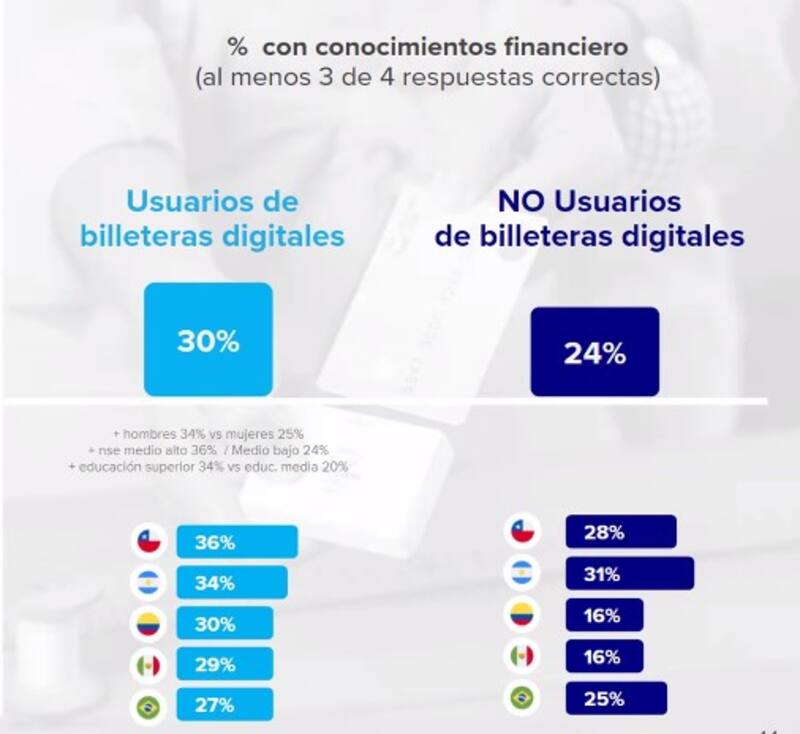

Aun así, en la región solo un 30% de los usuarios de billeteras puede responder correctamente 3 de 4 consignas sobre conocimientos financieros. Este porcentaje está en línea con el índice global de educación financiera elaborado por Standard & Poor's, que indica que el 33% de las personas en el mundo puede resolver 3 de las 4 consignas planteadas (38% en el caso de titulares de cuentas bancarias).

La situación es marginalmente mejor en la Argentina y Chile, donde la cantidad de usuarios de billeteras puede responder correctamente 3 de 4 consignas asciende a 34%. Pero estos valores se ubican lejos de los que se observan en regiones desarrolladas como América del Norte o Europa, en donde se supera el 50%.

Pese a ello, la Argentina es el país de la región que presenta mayor brecha de género en conocimiento financiero. Un 44% de los hombres pudo responder 3 de las 4 preguntas de manera correcta, contra 24% que hicieron lo propio entre las mujeres. Además, el 77% de los encuestados considera que necesita mayor educación y más información para acompañar el crecimiento de las herramientas financieras.

Entre los puntos positivos de la encuesta se destaca que la Argentina es uno de los países que mostró más dinamismo en términos de aceleración de la digitalización. El 50% de los vendedores encuestados en el país afirma que incorporó herramientas de cobro digitales durante la pandemia, un aumento muy superior al que se vio en la región, donde el promedio fue del 32%. Incluso, 9 de cada 10 aseguró que esta adopción le permitió llegar a más clientes.

La Argentina también lidera la aceleración de la digitalización entre los usuarios, en este caso junto con Brasil. En ese punto la situación es algo menos auspiciosa, ya que en la Argentina un 30% de los usuarios indicó que comenzó a utilizar herramientas digitales de pago a partir de marzo 2020, aunque también supera al promedio de la región, que se ubicó en 24%.

Estos últimos datos cobran relevancia dado que, según exhibe el informe, la cantidad de personas que pueden responder correctamente 3 de las 4 consignas sobre conocimientos financieros asciende cuando se trata de usuarios de billeteras digitales. En el promedio de la región la relación es de 30% contra 24%.

Además, los usuarios de billeteras digitales reconocen mejor las alternativas más convenientes de financiación, mientras que 4 de cada 10 personas que no usan billeteras digitales no pudieron identificar la forma más conveniente para financiar un gasto inesperado en su presupuesto.