Tras un par meses del lanzamiento de tercera fase del programa económico, hay dos elementos que preocupan al mercado. Un tema clave es la falta de acumulación de reservas en el Banco Central y otros es una tasa de interés al alza, que encarece el principal motor de expansión de la economía: el crédito.

Durante la última semana, varias voces advirtieron sobre la acumulación de reservas. "Tras el deterioro acelerado del sector externo, que no depende solo de la cuenta corriente, sino también de la cuenta capital y financiera y cierra con la acumulación/desacumulación de reservas, allí es donde el Gobierno tiene el talón de Aquiles", analiza en su monitor semanal Eco Go.

Sobre el tema también se expresó en un informe Barclays. Para el banco británico, el plan económico marcha, pero "acumular reservas no es opcional". "Es el componente que define si seguimos constructivos con el escenario o no", sentenció el documento.

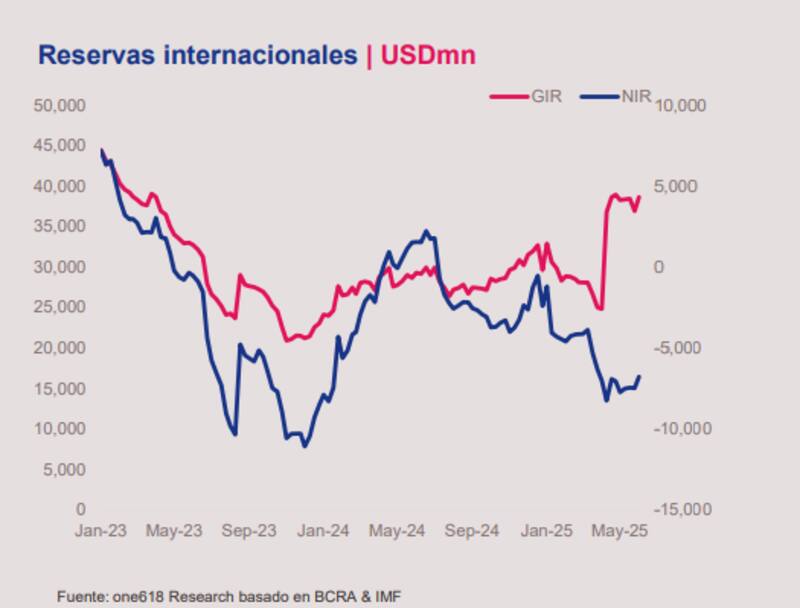

En junio las reservas internacionales netas subieron por primera vez desde la flexibilización del cepo, gracias al Bonte 2030 y a compras del Tesoro. Sin embargo, el trasfondo externo sigue frágil. "El balance cambiario de mayo y el de pagos del primer trimestre de 2025 confirmaron el deterioro de la cuenta corriente, con récords negativos en servicios y en la compra neta de billetes. Con la inflación contenida, el foco oficial pasó a la acumulación de reservas", escribieron desde Cohen Aliados Financieros.

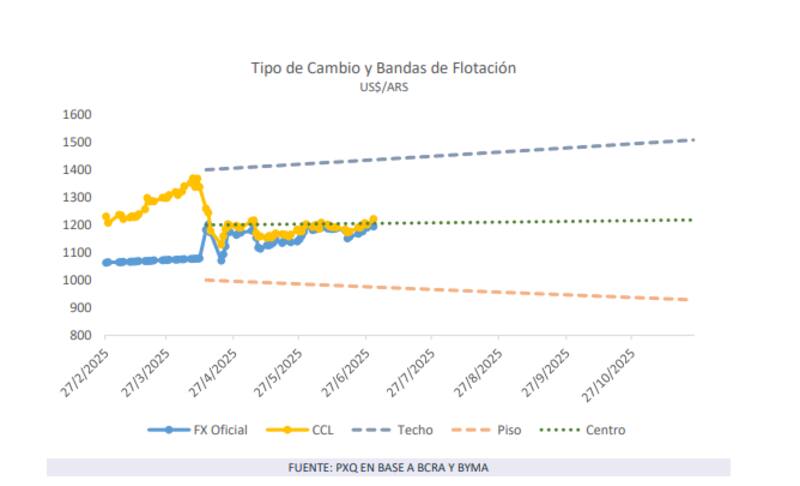

Un informe de PxQ, la consultora dirigida por Emmanuel Álvarez Agis, advierte que el diseño original de la Fase 3 preveía que el Banco Central solo interviniera en el mercado cambiario con la compra de divisas cuando el dólar alcanzara el límite inferior de la banda.

Remonetizar la economía

Ese mecanismo permitiría acumular reservas y emitir pesos para remonetizar la economía. Sin embargo, con un tipo de cambio que se mantiene "persistentemente por encima de ese umbral", la estrategia oficial perdió su ancla monetaria y su capacidad para fortalecer las reservas netas, que -según el informe- vuelven a terreno negativo.

El documento es claro: "Hasta hace unas semanas, el discurso oficial desvinculaba la resistencia a la baja del riesgo país de la dinámica de las reservas y de su decisión de no comprar dentro de la banda. La tesis era que el riesgo país tenía un componente político, dado el riesgo de que vuelva el populismo de la mano de CFK".

Sin embargo, la consultora de Emanuel Álvarez Agis asegura que el hecho de que luego de la sentencia de la expresidenta el impacto sobre el spread argentino haya sido nulo, "la insostenibilidad del esquema cambiario planteado empieza a quedar clara".

El impacto sobre las tasas de interés

En ese contexto, PxQ sostiene que la contracción monetaria genera una presión alcista sobre las tasas de interés, lo que encarece el crédito -uno de los motores clave de consumo e inversión- y dificulta la recuperación económica.

"A modo ilustrativo, desde mayo el crédito en pesos al sector privado aumentó 116% en términos reales, mientras que la relación depósitos/crédito cayó de 2,4% a 1,2%, lo que suscita una creciente tensión en la intermediación financiera", sostiene el informe.

Frente al estancamiento del tipo de cambio y la necesidad de contener la inflación, "el Gobierno optó por un giro de manual": reemplazar al BCRA con el Tesoro como principal actor en la compra de dólares y la emisión de pesos.

En lugar de intervenir directamente, el BCRA mantiene su rol pasivo mientras el dólar se mueva dentro de la banda, lo que limita su participación a los acuerdos de REPO. La monetización de la economía, entonces, pasa a depender de un refinanciamiento menor al 100% en las licitaciones de deuda del Tesoro.

Es decir, si el tipo de cambio no va al piso de la banda, "se complica tanto la estrategia financiera externa del Gobierno (por el límite a la compresión del spread de riesgo) como la dinámica del consumo e inversión vinculados al crédito", advierte.

La estrategia del BCRA

La nueva estrategia contempla tres mecanismos para que el Tesoro absorba dólares: la compra directa de bloques de reservas para evitar que el tipo de cambio caiga, la emisión de deuda en moneda local contra reservas y la privatización de activos públicos con exigencias de pago desde el exterior.

Para PxQ, "Más allá de los tecnicismos, lo importante es el 'tardío' reconocimiento de parte del Gobierno de que el tipo de cambio no va a ir al piso de la banda y de que se necesitan otras herramientas para acumular reservas y monetizar la economía", sentencia.

Mayor presión cambiaria en el horizonte

Durante junio, el complejo agroexportador liquidó en promedio u$s 190 millones diarios -un 25% más que en mayo-, sin lograr empujar al dólar al piso de la banda.

"Esto refleja la creciente demanda de divisas, en particular por turismo emisivo e importaciones de bienes y servicios, que no cede pese a las tasas reales positivas. De cara al tercer trimestre, cuando estacionalmente cae la oferta de dólares del agro, crece el riesgo de una mayor presión cambiaria", advierte la consultora de Álvarez Agis.

Sin embargo, esto contrasta con otras miradas. Por ejemplo, para Delphos Investment, junio registró el mayor ingreso de divisas desde mayo de 2023, con u$s 4231 millones, impulsado por la liquidación anticipada de exportaciones de soja y maíz bajo alícuotas reducidas.

Desde One618 sostienen que desde el cambio al régimen de flotación administrada, el Gobierno utiliza los flujos de exportación de granos como ancla para contener la volatilidad cambiaria. "Sin embargo, hacia julio se espera que dichos flujos caigan en torno a u$s 2.000 millones por mes, lo que ampliaría el déficit de cuenta corriente al 1,7% del PBI". En este contexto, desde el broker anticipan que el tipo de cambio "tenderá a acercarse al centro de la banda cambiaria".

"Se espera que en julio ingresen otros u$s 4.450 millones vinculados a DJVE presentadas antes del fin de la exención. Este flujo contribuirá a reducir la presión sobre el tipo de cambio, que subió 5,7 % en las últimas ocho ruedas".

PxQ concluye que la apuesta antiinflacionaria del oficialismo se sostiene sobre un equilibrio frágil: "Necesita que la tasa real elevada mantenga a raya al dólar sin frenar del todo la actividad".

Para apuntalar esta dinámica, el Gobierno podría apoyarse en emisiones corporativas y provinciales en moneda extranjera, ingreso de capitales de no residentes y una extensión temporal del esquema de retenciones bajas. Pero si estos factores no alcanzan, no se descarta una intervención más directa.

En suma, para PxQ, el Tesoro emerge como el nuevo protagonista de la política cambiaria y monetaria, en un intento de mantener a flote el esquema de bandas sin sacrificar completamente el crecimiento.

Sin embargo, el equilibrio es precario. La persistente falta de acumulación de reservas eleva el riesgo país y encarece el financiamiento, mientras la presión sobre las tasas compromete la recuperación del crédito. La flotación "controlada", más que administrar expectativas, parece inflar un globo de helio: "Luce firme, pero flota peligrosamente cerca de una nueva tormenta", concluye.