Pocas medidas tan esperadas como la que determinó la semana pasada el fortalecimiento del cepo al dólar ahorro.

Ni tan sorprendentes como la del forzamiento a las empresas a renegociar sus vencimientos de deuda hasta marzo próximo.

El racional del tope al drenaje de reservas no habría logrado un balance con los potenciales efectos colaterales ni aventar la demanda de dólares ni frenar el deterioro de expectativas.

Los análisis vuelven a hacer foco en el problema de base, la gigantesca emisión monetaria desde el inicio de esta gestión y maximizada durante la pandemia.

Idesa calculó que si el dinero en efectivo, en cuenta corriente, cajas de ahorro y plazos fijos asciende a $ 6,3 billones, y las reservas del BCRA son u$s 42.500 millones, por cada dólar en el BCRA, hay $148 en poder de la gente.

"No es casualidad que en el mercado paralelo se transe el dólar en valores cercanos a este monto", concluye.

Los cálculos se dan en medio de una coincidencia sobre que el tipo de cambio está en un nivel adecuado.

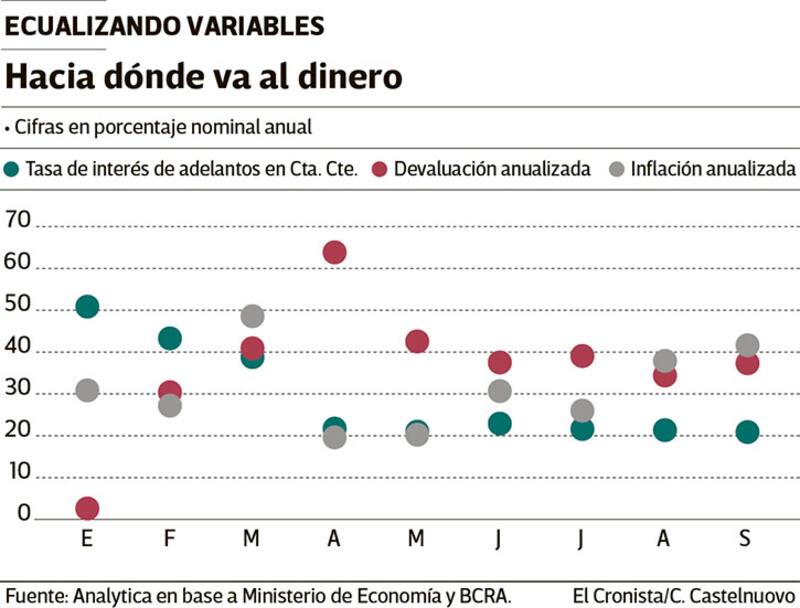

"El problema es claramente de expectativas", responde Analytica, que orientan Ricardo Delgado y Rodrigo Alvarez.

"El tipo de cambio real es competitivo, en los mismos niveles de 2011. Pero la brecha entre el dólar oficial y el CCL se ubica en torno a 75% y la inflación esperada por la media del mercado para los próximos 12 meses es de 51%, a pesar de que a diciembre ese mismo promedio es de 37%. El futuro sólo espera una devaluación", señala Analytica.

Sugieren mirar que las tasas de interés que remuneran depósitos se mantienen en línea con la inflación registrada (30%), pero debajo de la esperada (51% a 12 meses).

Las tasas activas -sostienen- se ubican todavía debajo (los adelantos apenas superan el 20%) y de la devaluación anualizada (34%).

"Mejorar el traslado del nivel actual deLeliq (38%) a las tasas pasivas o restringir la liquidez bancaria para aumentar las tasas activas, al menos para el comercio exterior, podría ser una alternativa válida para aumentar la demanda de pesos y evitar la dolarización de cartera", proponen.

Tasas, tipo de cambio o una hoja de ruta. ¿He ahí el nuevo dilema?