Hacia fines de 2015 la discusión pública acerca de cómo enfrentar la herencia kirchnerista era sobre el shock o el gradualismo. Algunos insistíamos que había que encarar una reforma integral del estado a modo de shock, en los primeros 100 días de gobierno, que levantara el cepo cambiario y reconociera un valor más real para el dólar. Claro que esto tendría un efecto inflacionario inicial, de una vez, pero también habría contribuido a licuar parte de los salarios y a resolver el abultado déficit fiscal. El sobreempleo público debía ser encarado desde el primer día para evitar que un problema coyuntural, por malas decisiones del gobierno anterior, se vuelvan un problema estructural, sostenido por diversos gobiernos. Lo cierto es que se eligió otro camino.

El gradualismo permitió evitar en 2016 y 2017 una crisis mayor. De hecho, la performance económica fue bendecida por los argentinos en las elecciones legislativas de 2017, con una victoria rotunda en casi todo el país. Hasta marzo de 2018 incluso se pudo ver el pico de actividad, con una recuperación que dejó atrás la crisis de 2016 con las parciales correcciones sobre el cepo. El problema, sin embargo, es que esa recuperación había sido acompañada por una enorme pasividad en el terreno fiscal y una profundización del atraso cambiario a base de un fuerte endeudamiento.

La sequía primero y el sudden stop después, además del impuesto a la renta financiera y otros errores de política económica llevaron a la Argentina a tener que recurrir al FMI y fue entonces que debió atenderse los dos fuertes desequilibrios acumulados: el fiscal y el cambiario.

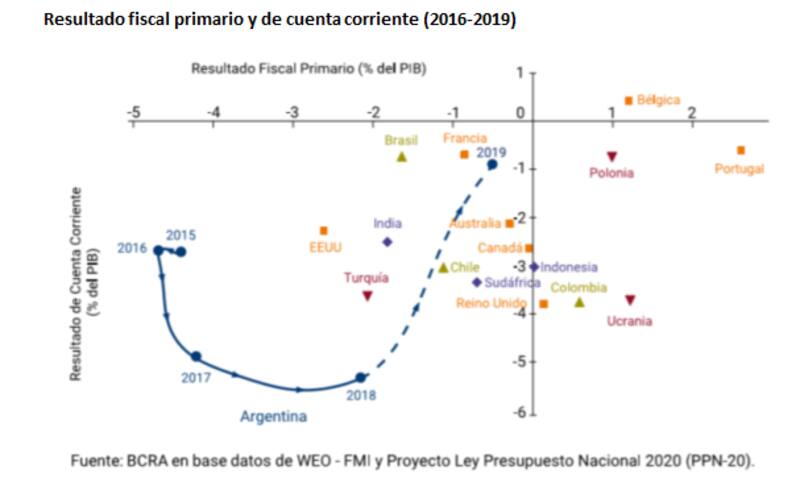

El gráfico que mostramos a continuación ofrece un dibujo de lo que fue la dinámica de estos desequilibrios en estos cuatro años.

2015 muestra el punto de partida de este gobierno con fuerte desequilibrio fiscal y cambiario. 2016 y 2017 muestran que el gradualismo fracasó en corregir esos problemas. 2018 fue el punto de inflexión en la corrección de los desequilibrios. 2019 profundizó la corrección, a modo de shock.

Claro que es doloroso. Claro que pudo ser diferente. Claro que debió encararse y completarse la corrección en el primer año de gobierno para así contar con tiempo de mostrar un rebote en los años siguientes. Claro que además del déficit primario habría que mirar el consolidado con las provincias e incluir los intereses. Claro que este resultado fiscal y cambiario puede ser transitorio sin una adecuada política económica de aquí en adelante. Pero Cambiemos logró en estos 4 años corregir los desequilibrios fiscal y cambiario heredados, sin los cuales no habría posibilidades de crecer en forma sustentable.

Quien sea que gobierne desde el 10 de diciembre tendrá que completar esta corrección, pero fundamentalmente evitar que vuelva el desmadre.

Claro que una política populista puede dar alivio en el corto plazo. Dejar que se atrase el tipo de cambio siempre fue efectivo para recuperar los ingresos y el consumo. Pero ese no debe ser el camino.

Argentina debe atarse inmediatamente a una regla fiscal que impida que el incremento nominal del gasto público supere los incrementos en la recaudación tributaria. Debe hacer esfuerzos por alcanzar un superávit fiscal que le permita pagar sus compromisos de deuda en el corto y mediano plazo. Debe profundizar reformas previsional, laboral e impositiva para lograr ese objetivo.

Estos cuatro años han sido dolorosos. Pero habrán sido importantes si a partir de aquí se toma un camino ortodoxo donde el crecimiento sea basado en equilibrio fiscal y cambiario. En las propuestas de gobierno de los distintos candidatos el superávit gemelo es defendido. Esperemos que sean defendidos en la política económica que está por venir.