No voy a ser yo el que diga que, si todo sigue igual, esta vez va a ser diferente. La Argentina tiene una larga historia de déficits fiscales y crisis homéricas que arrojan a la gente a la pobreza y nos impiden crecer a largo plazo.

La irresponsabilidad fiscal, de hecho, fue el talón de Aquiles de diversos sistemas monetarios como el de la Tablita, la Convertibilidad, o el del tipo de cambio “competitivo de los primeros tiempos del kirchnerismo.

Sin embargo, hay una cuestión sobre la que debe llamarse la atención.

De acuerdo con un argumento ya muy difundido, el endeudamiento del Banco Central es insostenible y lo más probable sea que termine, en el corto o en el largo plazo, en un estallido inflacionario y una brusca devaluación.

Es decir, esta vez no será diferente y la crisis llegará cuando estalle la bomba de las Lebac.

Según este argumento, si el BCRA coloca deuda para absorber pesos, tarde o temprano deberá pagar esa deuda con más emisión monetaria, por lo que, o bien la inflación no va a bajar, o lo hará solo de manera transitoria.

¿Es esto así?

Chile y Perú

A menudo, cuando se debate este tema en la Argentina, se suele mencionar la relación entre el stock de Lebac y la base monetaria. Al superar el 100% (hoy hay más cantidad de pasivos remunerados del Central que pesos en circulación), el ratio estaría en un nivel crítico.

Sin embargo –y aunque esto sorprenda al lector- la realidad es que este número no nos dice absolutamente nada. Así como se lee: 100% de Lebac a base monetaria no dice nada acerca de la sostenibilidad, o no, del esquema. Tampoco dice nada acerca de la posibilidad de mayor inflación en el futuro.

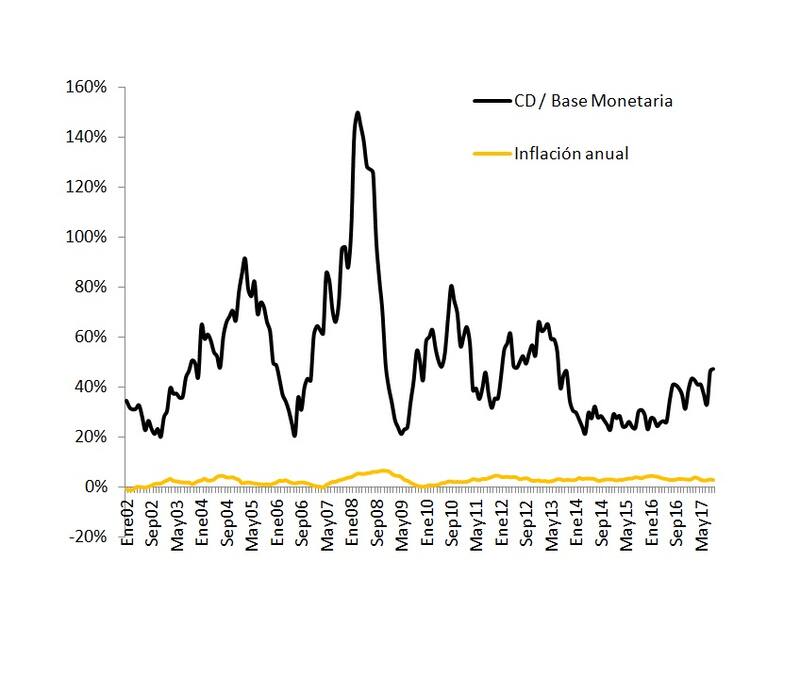

Abajo hay dos gráficos. El primero muestra la relación entre los “Certificados de Depósitos de Perú (una suerte de Lebac de dicho país) y su base monetaria. El segundo, algo similar, pero para Chile.

Fuente: Iván Carrino en base a BCRP

Lo que se observa en esta gráfica es que la deuda del Banco Central de Perú (BCRP) llegó a estar en 150% de la base monetaria en el año 2008. Sin embargo, la inflación se mantuvo bajo control. De hecho, el promedio desde 2002 es 5% anual y nunca superó el 7%.

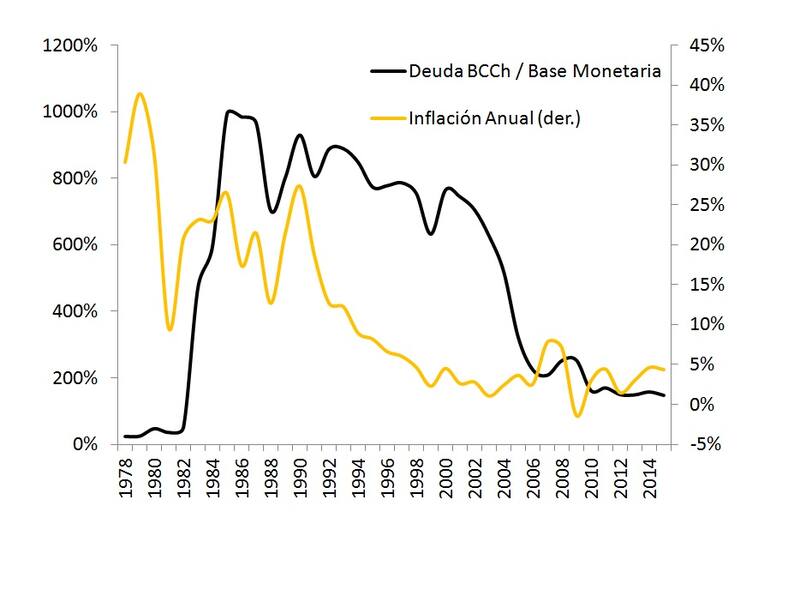

Algo todavía más asombroso sucedió en Chile. Entre 1978 y 1985, en dicho país la relación entre los “Documentos del BCCh (las “Lebac chilenas ) y la base monetaria, pasó de 24% a nada menos que 993%. Para ponerlo bien claro, el stock de deuda del Banco Central de Chile multiplicaba por 10 a la base monetaria.

Fuente: Iván Carrino en base a datos del Banco Central de Chile

¿Qué pasó con la inflación en dicho período? No solo no se aceleró, sino que se redujo sustancialmente. Pasó del 38% en 1979 al 26% en 1985. Diez años después, con un todavía elevado nivel de “Deuda BCCh / BASE (700%), la inflación se ubicaba en 6,6% anual.

Claramente, por sí solos, la ratio Lebac/Base, así como la dinámica y el stock de letras, no nos dicen nada acerca de la posibilidad de mayor inflación en el futuro. Además, de ninguna manera indican la probabilidad de una crisis cercana.

Es que, en la medida que sirven para hacer política monetaria contractiva (algo que este BCRA hizo incluso antes de lanzar oficialmente sus “Metas de Inflación ), contribuyen a bajar la inflación.

A mediano plazo, las expectativas se anclan, aumenta la demanda de dinero y el esquema puede no solo no ser explosivo, sino netamente positivo para el desarrollo de la economía. Obviamente, si el fisco no equilibra las cuentas, el escenario más pesimista puede ocurrir. Pero sucedería en cualquier caso, al margen de la cantidad de deuda emitida por el Banco Central.

Las advertencias son comprensibles. Pero a la luz de los datos y las experiencias vecinas, la bomba de las Lebac parece tener la pólvora mojada.