Encerrados en un laberinto borgeano, los argentinos volvemos a lo mismo: ¿compro dólares?¿está barato o caro?¿a cuánto se va el dólar? A pesar de lo repetido, las respuestas son complejas y dependen de la política económica presente y futura y de factores externos. Permitanme presentar alguna de las aristas de la problemática.

a) El estado de situación

A continuación se presentan los últimos datos publicados por el INDEC y el BCRA. Los datos del INDEC se refieren a la Balanza de Pagos al tercer trimestre del 2017 y los del BCRA al mercado de cambios y el balance al cierre del 2017. Dado que se presentan rasgos destacados, las diferencias de un trimestre entre los informes no resultan relevantes. En el caso de existir alguna comparación entre los datos del INDEC y el BCRA entre comillas se aclara el dato BCRA acumulado al tercer trimestre 2017.

En el informe que publica el INDEC se destaca:

- El déficit de cuenta corriente acumulado al tercer trimestre del 2017 alcanzó los u$s 22.476 millones. Un 113% más que en el mismo período del 2016 y un 79% más que el año 2015, año en el que se registró el déficit de cuenta corriente más alto de la última década.

- En los primeros nueve meses del 2017, la deuda externa total aumentó en unos u$s 35.000 millones. El sector publico explica el 77% del aumento. El aumento equivale al 5,5% del PIB.

El informe sobre el Mercado de Cambios y Balance Cambiario que elabora el BCRA presenta los siguientes datos a Diciembre de 2017:

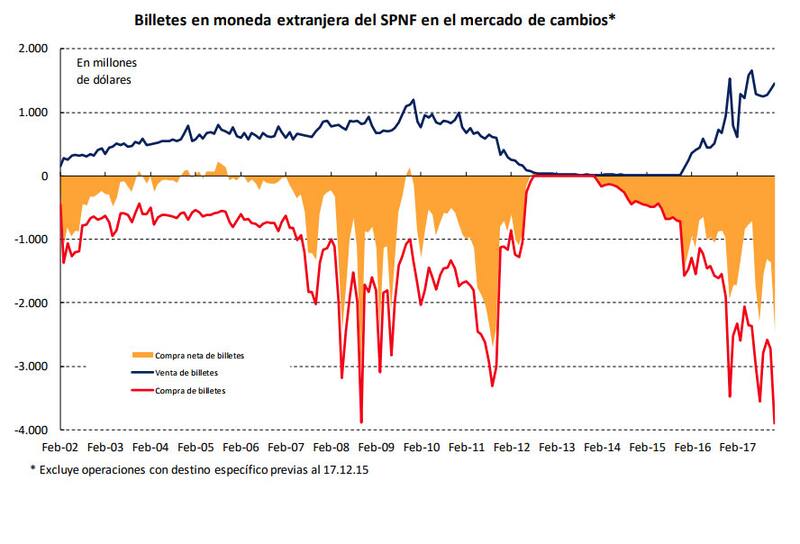

- La compra de dólares neta de residentes (formación de activos externos) alcanzó los u$s 15.708 millones durante el año 2017. El siguiente cuadro, incluido en el informe del BCRA, ilustra como el año 2017 fue un año de fuerte dolarización aunque inferior al año 2011 antes del cepo y al período 2008/2009, de fuerte incertidumbre por la crisis internacional. El área sombrada presenta el total de compras netas de billetes.

Fuente: BCRA

- El ingreso de inversiones de portafolio neta de no residentes (inversión financiera neta de extranjeros) durante el 2017 ascendió a los u$s 9934 millones. La mayor parte se destinó a invertir en Lebac. En el 2016 ingresaron u$s 1539 millones. Es decir, el ingreso de dólares financieros del exterior aumentó un 545%.

El BCRA informa en su estado contable a diciembre de 2017:

- Durante el 2017 las reservas internacionales crecieron un 41% (u$s 16.283 millones) con una leve caída en el total de encajes de depósitos en moneda extranjera y un valor similar de “Otros Pasivos (swap chino). Es decir, las “reservas netas aumentaron significativamente.

En síntesis, el aumento de la deuda externa supera las necesidades de divisas de la economía real y permite financiar la fuerte dolarización de los ahorristas argentinos (la formación de activos externos neta en los primeros 9 meses del 2017 fue de u$s 8300 millones) e incluso aumentar las reservas. El endeudamiento excesivo junto con los dólares financieros estimulan la apreciación del tipo de cambio y el aumento de las reservas en un mercado sobreofertado. Hasta acá los datos.

b) El valor del dólar

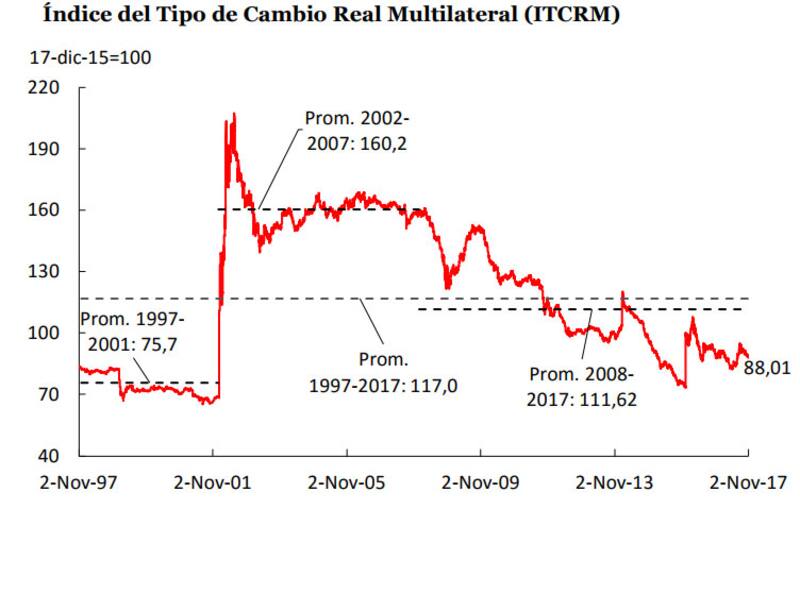

Entiendo que la mejor herramienta para analizar el valor del dólar es el índice de tipo de cambio multilateral que publica el BCRA. Este es un índice que compara los precios de nuestra economía con los precios de nuestros principales socios comerciales. Es un indicador respecto de cuan caro o barato es el país. En el informe sobre el tipo de cambio multilateral de Noviembre de 2017 del BCRA se publica el gráfico que reproduzco a continuación.

Fuente: BCRA en base a datos de Indec, Direcciones de estadísticas de San Luis y CABA, Reuters y REM.

La reciente devaluación que llevó el valor del dólar a $ 20 aumentó el ITCRM a 93,5, un valor 22% superior al promedio 1997-2001 y un 41% inferior al promedio 2002-2007. Es decir, comparados con la convertibilidad estamos más baratos, con la presidencia de Néstor Kirchner estamos mas caros. Si nos comparamos con el final de la presidencia de Cristina Kirchner, estamos levemente más baratos.

c) El impacto de una devaluación y un esquema de interpretación posible

El actual déficit de cuenta corriente responde a dos factores:

i) el contexto internacional: la caída de las exportaciones respecto del pico en el año 2011 a partir de la caída en el precio internacional de las commodities y la recesión brasilera (nuestro principal mercado de exportaciones industriales). El total de exportaciones de bienes en 2011 fue de u$s 83.000 millones y en el 2017, de u$s 58.000 millones; y

ii) efecto precio: la apreciación del tipo de cambio tiene particular incidencia en algunos rubros de la cuenta corriente, sobre todo en viajes y remisión de utilidades al exterior.

Una devaluación el balance no por su impacto en las exportaciones sino porque golpea el nivel de actividad y las importaciones.

De estos dos factores, el más relevante es el primero. ¿Cómo incide una devaluación en la cuenta corriente? Sobre el factor i), la incidencia es marginal. En el corto plazo, nuestras exportaciones dependen de factores externos (el precio internacional de las materias primas, la evolución de la economía brasilera, etc.). Una devaluación mejora el resultado de cuenta corriente no por su impacto sobre las exportaciones sino por su impacto sobre el nivel de actividad y las importaciones. Esto ocurre porque el traslado a precios de una devaluación disminuye los salarios reales (y las jubilaciones y transferencias sociales) y esto impacta en el consumo agregado. Es decir, una devaluación sólo mejora la cuenta corriente si es acompañada por una recesión que disminuye el total de importaciones.

La dolarización observada durante el 2017 combina dos factores:

i) efecto precio: al igual que en el 2011 hay una fuerte creencia de que el dólar está barato y esto estimula el ahorro en dólares; esta creencia depende de las expectativas de devaluación nominal futura; y

ii) efecto ingreso: una economía en crecimiento genera excedentes que permiten una mayor dolarización.

La percepción de que el dólar está barato es uno de los fundamentos de la dolarización.

La gran diferencia respecto del 2011 es que el endeudamiento externo impidió que haya una caída en el total de reservas. En este caso, el impacto de una devaluación es directo por el factor i), aunque depende del traslado a precios y las expectativas de futuras devaluaciones. El efecto ingreso depende del impacto sobre el nivel de actividad y los ingresos. En principio, una devaluación disminuye la dolarización si es acompañada de una recesión y no existen expectativas de dinámicas económico-sociales inestables que aumenten la probabilidad de devaluaciones futuras.

La entrada de dólares financieros depende del diferencial entre la tasa de interés internas y la expectativa de devaluación. En un año electoral como el 2017, la expectativa de devaluación era baja siendo la apreciación cambiaria la única política antiinflacionaria del gobierno. Los flujos de dólares financieros aumentan la fragilidad externa. Son sumamente volátiles y están colocados en instrumentos de corto plazo. El impacto de una devaluación depende de la dinámica de las tasas interés y las expectativas de futuras devaluaciones. Una salida abrupta de estos capitales tiene impacto en el mercado de cambios y las reservas del BCRA y podría generar trayectorias inestables. Dado el sobreendeudamiento externo, estimular la entrada de estos capitales es una política de dudosa razonabilidad además de riesgosa.

d) Una propuesta de política

La dinámica externa actual no es sostenible porque:

a) si bien el nivel de deuda externa/pib es bajo, la velocidad de crecimiento del endeudamiento más temprano que tarde cambiará esta realidad;

b) el estímulo a la entrada de dólares financieros de corto plazo es innecesario, costoso y de alto riesgo potencial; y

c) el nivel de dolarización es muy alto con impacto nocivo para la economía.

Dada esta realidad, continuar revaluando el tipo de cambio a través del sostenimiento de altas tasas de las Lebac y el sobreendeudamiento empeora la dinámica.

La solución gubernamental al déficit externo, al menos desde lo discursivo, sería intentar bajar los salarios en dólares.

El Gobierno esperó el verano para corregir el tipo de cambio y disminuir los efectos negativos de la apreciación del tipo de cambio. Además de los mencionados hay que destacar el impacto sobre las economía regionales y los sectores industriales de menor productividad orientados al mercado interno. Minimizar la complejidad de la problemática inflacionaria encierra al Gobierno en un sendero en el que la apreciación cambiaria es la única respuesta antiinflacionaria. Tras los índices de precios del primer trimestre de este año, probablemente veamos un dólar corriendo, otra vez, detrás de la inflación aunque a menor distancia que el 2017 al no ser un año electoral. La solución gubernamental al déficit externo, al menos desde lo discursivo, sería intentar disminuir los salarios en dólares con impacto en el nivel de actividad y las importaciones. En los discursos “no es posible vivir por arriba de nuestras posibilidades o “las paritarias deben cerrarse por debajo del 15% se escondería esta decisión. Una opción costosa en términos económicos y sociales con resultado incierto sobre las necesidades de divisas: la conflictividad social y el enfriamiento de la economía podrían aumentar la dolarización al aumentar la incertidumbre futura.

¿Devaluar es la solución? La magnitud de la devaluación que requeriría equilibrar la cuenta corriente tendría un costo muy alto en términos de actividad y empleo, aumentaría la conflictividad social e incluso podría devenir en un aumento de la dolarización al aumentar la incertidumbre que presione sobre las reservas del BCRA estimulando trayectorias inestables.

Una alternativa

Llegados a este punto, resta presentar una alternativa. Ni devaluar ni continuar con la política de apreciación del tipo de cambio.

¿Entonces qué?

Antes de responder, una breve aclaración: los instrumentos presentados a continuación deben enmarcarse dentro de un programa económico consistente que hoy no existe o al menos no ha sido explicitado en forma clara.

Ahora sí, vamos a lo concreto. En el corto plazo, no se puede disminuir el déficit externo por el lado del balance comercial. El déficit de balanza comercial debe disminuirse con políticas que mejoren nuestra inserción internacional y nos permitan aumentar las exportaciones (o esperar un golpe de suerte que suba el precio de la soja o que se reactive la economía brasilera). Una tarea trabajosa, de mediano plazo y de resultado incierto. Dado el contexto actual, debe intentarse en forma más enérgica y decidida. Sobre este aspecto me referí en esta columna.

Dado que no es posible en el corto plazo aumentar las exportaciones en forma significativa se deben disminuir las necesidades de divisas incentivando una menor dolarización. Si esto se lograra, disminuiría la necesidad de endeudamiento externo.

Un esquema de metas de tipo de cambio reduciría el grado de libertad del BCRA frente a shocks externos

Para esto el Gobierno debería definir un esquema de metas del tipo de cambio en un sendero que tenga como cota inferior la variación del IPC. Definir metas creíbles para el tipo de cambio hasta el 2019 con movimientos suaves y conocidos por todos los agentes económicos disminuiría la incertidumbre sobre su valor futuro y aumentaría el atractivo de alternativas en pesos más rentables. Con el nivel de reservas actual y el acceso al financiamiento externo, el BCRA podría establecer metas creíbles.

En paralelo debiera estimularse el ahorro en pesos ofreciendo depósitos con una tasa pasiva que supere la cota superior proyectada (depósitos en UVAS + tasa por ejemplo). Que el dólar se mueva como mínimo igual que la inflación evita que se siga apreciando y no aumenta el déficit de los componentes de la cuenta corriente sensibles al tipo de cambio (utilidades y turismo).

Dado que se asume un compromiso de diferencial positivo entre las tasas internas y el tipo de cambio debieran establecerse restricciones normativas que limiten la entrada de dólares financieros con el objeto de disminuir la probabilidad de una salida abrupta de estos capitales que pueda devenir en trayectorias inestables que aborten el proceso de “desdolarización .

Por supuesto, el costo de definir metas para el tipo de cambio disminuye los grados de libertad del BCRA frente a schocks externos y este es el aspecto negativo de la propuesta.

Ahora bien, si no se disminuye la velocidad de endeudamiento externo y la apreciación del tipo de cambio mientras se trabaja en forma mucho más decidida en aumentar las exportaciones, aumenta la probabilidad de una devaluación ruinosa. Día a día, la dinámica actual disminuye los grados de libertad del BCRA (y del país). Saltos abruptos en el tipo de cambio como el observado durante enero generan volatilidad e incertidumbre. Un movimiento suave en un sendero conocido por todos tendría el efecto contrario. Las metas para el tipo de cambio deben ser consistentes con el programa económico conjunto. Si se deja de utilizar el tipo de cambio como ancla inflacionaria, se requieren otras herramientas para disminuir la inflación. Sobre la complejidad del fenómeno inflacionario me referí en esta columna.

Como siempre, la intención es contribuir al debate, bienvenidas las críticas.