Frente a vencimientos cercanos a los $10 billones, el tesoro colocó la semana pasada unos $6,14 billones. Ese rollover tan bajo implica una inyección del tesoro por $4,3 billones en la economía.

El mercado espera que dicha inyección descomprima las tasas de interés y que los bonos en pesos encuentren mayor demanda. Cuales son los bonos que recomiendan los analistas.

Inyección de liquidez

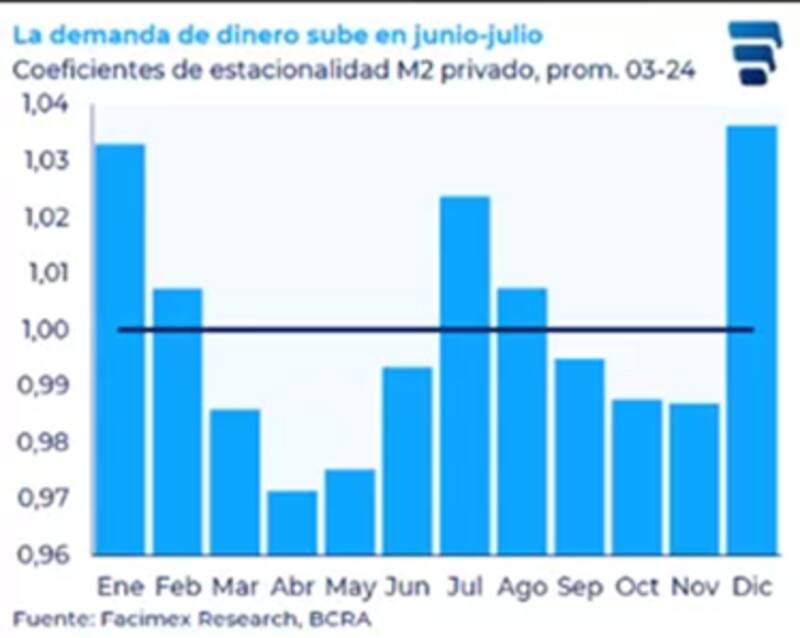

La semana pasada, el Tesoro obtuvo un rollover del 58,9%. Probablemente sea algo buscado, ya que estamos en un período estacional de alta demanda de pesos y las tasas de interés se habían desplazado al alza en las últimas semanas.

Esto se debió, en parte, a una necesidad de liquidez más alta a fin de junio con el pago de aguinaldos.

Por lo tanto, ante la inyección de pesos, el mercado espera que las tasas de interés comiencen a bajar.

El dato a tener en cuenta es que, en la primera sesión de julio, el tipo de cambio operó al alza. Si la economía efectivamente estuviese en un punto Anker, en donde el sector privado demanda pesos, la inyección de liquidez no debería hacer subir al dólar y debería hacer bajar la tasa.

Este martes fue una jornada particular luego de conocerse el fallo contra el Estado en el juicio por la estatalización de YPF que presionó a los activos, incluidos el dólar.

Aun así, el mercado está atento a la dinámica de tasas y se espera que las mismas bajen, entre otras causas debido a que, desde mediados del mes, la demanda de pesos comenzará a bajar, quitando presión sobre el costo del dinero.

El mercado espera baja de tasas

Alejandro Fagan, Estratega en Balanz, espera que la inyección de pesos tras el rollover debajo del 60 % de la semana pasada pueda desplazar las tasas a la baja.

"Tras el rollover del 59%, el Tesoro inyectará $4,3B esta semana, lo que podría poner presión a la baja sobre las tasas cortas y por lo tanto suba en los precios de los instrumentos. La liquidez había caído en las últimas semanas, lo que presionó la tasa de caución al alza y explicó el menor rollover y la convalidación de tasas por encima del secundario. Esta dinámica podría revertirse parcialmente con la expansión esperada", afirmó.

Por su parte, Pedro Siaba Serrate, Head of Research & Strategy de PPI, tambien espera una baja de tasas en las curvas en pesos.

"Hay tres razones principales por las que creemos que no hay espacio para una baja de tasas en este momento. Primero, la débil demanda observada en la última licitación se explica, en parte, por la alta absorción de pesos en las licitaciones anteriores, incluyendo también el efecto de la emisión del Bonte", detalló

Además, agregó que "estamos atravesando meses en los que típicamente aumenta la demanda de pesos. Y finalmente, mantener tasas reales elevadas es una característica explícita de la fase 3 del programa, que comenzó a mediados de abril, y consideramos que esta política continuará en el corto y mediano plazo".

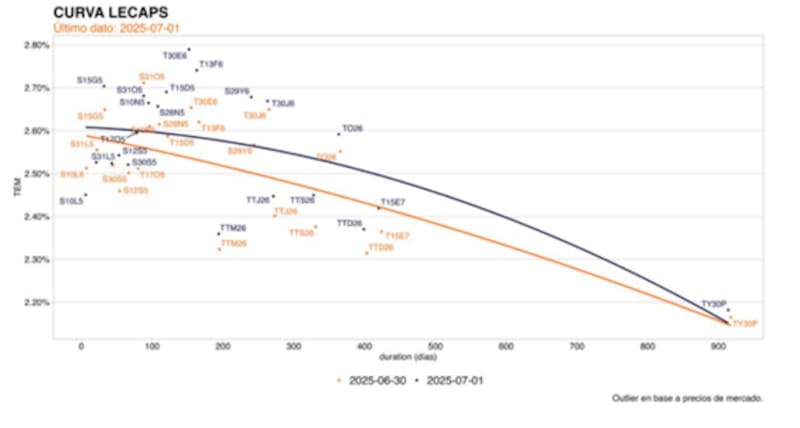

En la primera rueda de julio, la tasa de Lecap se mantuvo presionada al alza.

Hoy los tramos más cortos operan con tasas de 2,6% a 2,8%, mientras que el tramo medio y largo opera con rendimientos de 2,5% en promedio.

Desde Outlier indicaron que las curvas de pesos, tanto CER como de tasa fija no minal continuaron las subas que venimos viendo en las últimas semanas, lo que siguen interpretando como una clara señal de una situación cambiaria que hasta acá vino forzada desde futuros.

"En el caso de los bonos atados a la inflación, ya casi todos los bonos a 2026 se encuentran cotizando por encima del 12,5% y en general casi ningún título cotiza por de- bajo del 10%. En la curva de LECAP la parte media a larga sigue siendo la que más sufre y esos rendimientos de fines de 2025 y todo 2026 se alejan del 2,5% y se encuentran cotizando más cerca del 2,7%", detallaron.

Oportunidades en pesos

La expectativa de baja de tasas comienza a estar plantada desde mediados de mes en adelante, que es cuando también se tiende a caer la demanda de pesos.

Desde MegaQM explicaron que se dio un contexto de menor liquidez que impactó en la tasa y que es esperable que se sostenga.

"La menor liquidez se percibió en la tasa de caución, que por momentos se ubicó inclusive por arriba del 30% de TNA. Esperamos que el mercado siga poco líquido, un objetivo del BCRA de cara a julio, cuando vencen las alícuotas diferenciales de retenciones y podría atenuarse el ritmo de liquidación del agro", indicaron.

Hoy con tasas de interés desplazadas al alza, los analistas ven un punto de entrada en títulos en pesos.

Juan Manuel Franco, economista jefe de Grupo SBS, considera que debería darse una baja de tasas en las curvas en pesos.

"A simple vista, la estacionalidad por el pago de aguinaldo, los rescates de la industria de fondos comunes y el bajo roll over del tesoro apuntan a la falta de pesos en la economía. Si la dinámica es transitoria, y tenemos en cuenta la eliminación de las LEFIs y el aumento de encajes de las cuentas remuneradas, las tasas de corto plazo deberían tender a la baja en las próximas jornadas", sostuvo Franco.

En cuanto a la estrategia, Franco ve valor en diversificar posiciones del tramo corto y largo en las curvas en pesos.

"El viernes pasado comenzamos a ver un nuevo aplanamiento de la curva, dejando en evidencia el potencial de compresión del tramo medio/largo de la curva. En ese sentido, veníamos sugiriendo una estrategia barbell entre tramo corto y largo, pero creo que ahora la parte media (T30E6 y T13F6) quedó más atractiva", indicó.

En un contexto de tasas al alza, el mercado busca oportunidades en pesos. El tipo de cambio opera dentro de la banda, a la vez que el mercado sigue anclado en sus expectativas inflacionarias.

La tasa de inflación break even esperada en el mercado secundario de bonos marca una expectativa de 1,5% de inflación mensual hasta octubre. Luego se espera un leve salto a 1,8% mensual hasta marzo de 2026 y desde abril de 2026 en adelante, bajaría a niveles de 1% mensual.

Desde Adcap Grupo Financiero esperan que la inflación continúe con su sendero bajista.

"Tras la fuerte caída de la inflación, que fue en mayo del 1,5%, frente al 2,8% de abril, esperamos un bajo arrastre para las próximas publicaciones, lo que incrementa la probabilidad de lecturas de inflación bajas hacia adelante", dijeron.

Como resultado, esperan que los bonos indexados por inflación pierdan algo de apoyo.

Al mismo tiempo, la estrategia recientemente anunciada por el Gobierno de priorizar la estabilidad cambiaria refuerza nuestra confianza en los bonos en pesos a tasa fija.

"En este contexto, tomamos ganancias sobre nuestra posición larga de los Bonos CER TZXD6 y TZXD7, luego de retornos en dólares de 7,8% y 10,2%, respectivamente. Estamos reasignando hacia el Bontam TTM26 (vinculado al TAMAR) y una Lecap de corta duración, S31O5, con vencimiento en octubre, como una posición táctica hacia fin de año y de cara a las elecciones de medio término", dijeron.

En carteras de retorno total, desde Facimex Valores ven conveniente priorizaron los Boncer de diciembre de 2026 (TZXD6) en CER+10,9%, el cual quedó desarbitrado por curva.

En el tramo largo resaltan que existe valor en el Disco Pesos (DICP) en CER+10,0% y en la Boncap a diciembre.

"Con una tasa real de doble dígito, el DICP sin dudas será una gran recompensa de mediano plazo con una política fiscal tan prudente. Complementamos el posicionamiento en CER con exposición al Boncap de diciembre (T15D5), viendo que los instrumentos más largos operan con breakevens de inflación inferiores a nuestro escenario base", detallaron.