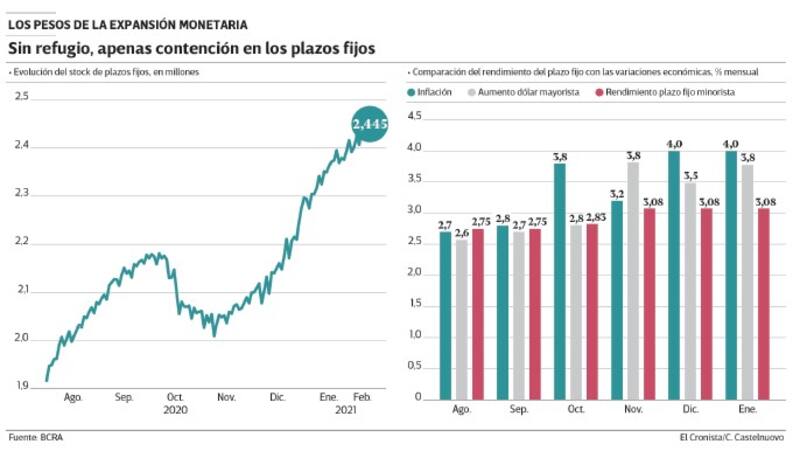

El stock de plazos fijos tradicionales avanza, sin prisa pero sin pausa, hasta la zona de $ 2,5 billones. Lo hace a pesar de que las tasas mínimas garantizadas para los depósitos minoristas y mayoristas llevan cinco meses consecutivos brindando un rendimiento real negativo y a que las tasas promedio del mercado acumulan todo un semestre por debajo de la inflación y del avance del dólar.

Tras haber permanecido estancado entre octubre y noviembre, el stock de plazos fijos volvió a repuntar desde el último mes de 2020. Desde entonces, mantuvo un recorrido alcista que lo llevó a escalar 6,6% en diciembre, 7,2% en enero, y 3% hasta el 12 de febrero -último dato disponible-, alcanzando así los $ 2,445 billones. Pero el avance se explicó más por la elevada liquidez y la calma cambiaria que por que sean una inversión atractiva.

La última vez que las tasas mínimas garantizadas brindaron un rendimiento real positivo fue en agosto. En aquel mes, la Tasa Nominal Anual (TNA) se ubicaba en 33% anual -es decir, 2,75% mensual-, por lo que se ubicó apenas por encima de la inflación, que resultó del 2,7%.

Las tasas de plazos fijos lleven meses por debajo de la inflación no solo imprime mayor fragilidad para la actual pax cambiaria (un desarme del stock de plazos fijos supondría mayor presión sobre el dólar).

El rendimiento real de los plazos fijos dejó de ser positivo en septiembre. Pero eso recién quedó corroborado el 14 de octubre, cuando el Indec reveló que la inflación del mes previo había ascendido a 2,8%.

Al día siguiente, buscando apuntalar el ahorro en pesos, el Banco Central (BCRA) elevó la TNA mínima garantizada de los plazos fijos minoristas a 34% anual (2,83% por mes). El 12 de noviembre, convalidó su última suba, a 37% anual (3,08% por mes). Pero los plazos fijos ya no volvieron a ganarle a la inflación. Esto mismo ocurrió en el caso de la TNA para los plazos fijos mayoristas, por montos superiores a $ 1 millón, plantada en 34% (2,83% por mes) desde noviembre, y con las tasas promedio del mercado.

¿Cómo se explica, entonces, que continúe la apuesta a los plazos fijos?

Matías Rajnmerman, economista jefe de Ecolatina, dice que "el BCRA tuvo el año pasado una política muy expansiva", y que dado que "la Base Monetaria se expandió de forma considerable, hubo pesos para todos". Eso hizo que no solo crezcan los plazos fijos, sino también la brecha, las Leliq y los pases.

"¿Por qué vuelven a crecer ahora? Porque el ritmo de emisión se calmó, pero no desapareció. Además, porque en un escenario de cepo las opciones de inversión se achican, sobre todo para los inversores minoristas y los menos sofisticados", añadió.

Similar visión aportó el analista financiero Christian Buteler. "El argentino en general ahorra en plazos fijos o dólares. Que estemos con un dólar tranquilo y transitando un período de baja necesidad de dinero ayudan a que la gente elija más la opción del plazo fijo", dijo. No obstante, apuntó: "Lo que no ayuda es que den rentabilidades reales negativas".

Para Buteler, siempre existe el riesgo de que el ahorrista crea que el dólar está barato y que el peso no le rinde. Por ello, advierte: "Es un error mantener tasas reales negativas, pero el esfuerzo debe venir por el lado de bajar la inflación más que por una suba de tasas". Y subraya: "Estamos frente a niveles de inflación que son alarmantes".

El hecho de que las tasas de plazos fijos lleven meses por debajo de la inflación no solo imprime mayor fragilidad para la actual pax cambiaria (un desarme del stock de plazos fijos supondría mayor presión sobre el dólar). También pone en jaque el objetivo del Gobierno de que el ritmo de devaluación vaya por debajo del de la inflación.

Sobre este punto Rajnerman indicó que incluso ese rendimiento real negativo puede terminar impulsando un nuevo endurecimiento del cepo. Según argumentó, el Gobierno tiene tres herramientas para atrasar al dólar en 2021, tal como pretende hacer.

Éstas son vender reservas, impulsar el ahorro en pesos o endurecer el cepo. "Con reservas en mínimos, si los plazos fijos siguen perdiendo contra el dólar y la inflación, van a terminar reforzando los controles", dijo. "En ese marco es que se vuelve importante una suba de la tasa de interés, algo que por ahora no parece ser una opción", cerró.