Luego del último torniquete que se le hizo al cepo, el Banco Central pudo adquirir unos u$s 270 millones en el Mercado Único y Libre de Cambios. Sin embargo, las reservas netas son escasas y más aún si se tienen en cuenta las obligaciones de desembolsos del Tesoro.

En este contexto, El Cronista consultó a una serie de especialistas acerca de los escenarios que proyectan para la evolución del dólar luego de las elecciones. Hay un punto de acuerdo, y este es que se va a necesitar acomodar en un nivel más alto el valor nominal. Luego, las divergencias surgen en relación con la velocidad.

"Atrasar el tipo de cambio va a exigir un cambio de rumbo y lo que se discute es si conviene hacer un salto discreto y de qué magnitud, o volver a un ritmo de devaluación acorde a la inflación", explicó Javier Casabal, estratega de renta fija de AdCap Securities.

Casabal agregó que el margen de maniobra es muy acotado, ya que, según detalló, "en la previa a un posible salto cambiario los agentes empiezan a tomar precauciones y terminan condicionando el accionar del Gobierno".

El especialista recordó que de los de los u$s 2339 millones de superávit comercial reportados por el Indec para agosto, solamente entraron en el BCRA u$s 608 millones. "Eso disparó nuevas restricciones al adelanto de importaciones", aclaró.

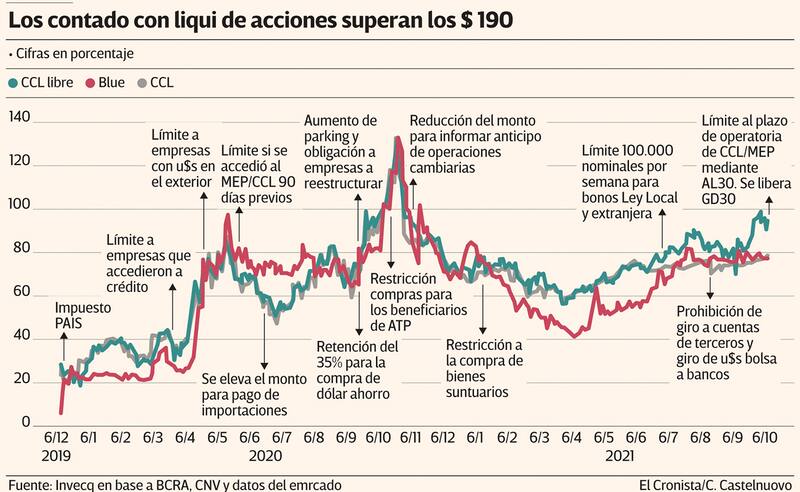

El contado con liqui que se lleva a cabo con acciones y ADR está en torno a los $ 192, por lo que la diferencia con respecto al dólar mayorista se ubica en torno al 94%

Quien está convencido de que no hay lugar para una devaluación brusca es el director de Anker Latinoamérica, Federico Furiase. "La brecha sólo se puede bajar por las buenas, a través de un acuerdo con el FMI, que genere expectativas favorables, a través de un acuerdo fiscal y monetario creíble y sólido".

Además, Furiase señaló que el Gobierno "no tiene margen para una estrategia de un salto discreto del tipo de cambio oficial para bajar la brecha" y consideró que las autoridades van a "tratar de mover un poquito más rápido el dólar oficial para que no se retrase el tipo de cambio real, con una tasa de interés que viaje por arriba".

Más allá de este pensamiento, el director de Anker reconoció que "no se puede descartar que si hay un intento de radicalización o se posterga el acuerdo con el FMI haya un salto nominal".

A diferencia de Furiase, un importante ejecutivo de uno de los principales broker de la Argentina consignó ante la consulta de El Cronista: "Quizás lo más inteligente sea convalidar un salto cambiario leve, en torno al 20% y bajo el paraguas del Fondo, y empezar a normalizar algunas cosas, como por ejemplo un sendero fiscal que recorte más el gasto y se requiera menor emisión monetaria".

En tanto, un informe reciente de la consultora Invecq menciona que "la devaluación de shock no es el camino buscado", aunque advirtió: "Si no se aceleran las negociaciones con el FMI y no se otorgan señales de mayor ordenamiento fiscal, el mercado puede forzar la profecía autocumplida que el Gobierno no desea".

Por otro lado, Invecq recordó que "el inicio de octubre nos encuentra con un total de u$s 2900 millones de reservas netas, sin tener en cuenta los DEG, de los cuales la mayoría se irá en pagos al FMI a fin de diciembre".

En las últimas semanas algunos informes privados mencionan una tercera posibilidad, alternativa a la de un salto discreto y un crawling más rápido: la de un desdoblamiento cambiario. Consultado sobre esta posibilidad, el analista de Invertir en Bolsa Federico Broggi relativizó las posibilidades de que algo así suceda.

Broggi sostuvo: "Se habla mucho del desdoblamiento, que es algo que puede tener miles de formas. Una de ellas podría ser que a los exportadores se les permita liquidar una parte al tipo de cambio financiero. Pero el FMI va a tener dos premisas: convergencia fiscal y acumular reservas. Y me cuesta entender cómo el desdoblamiento cambiario cómo podría ayudar a comprar reservas. A menos que el CCL se ponga a comprar vía CCL, pero terminaría pagando más caro".