El multimillonario administrador de fondos estadounidense Stanley Druckenmiller hizo una advertencia apocalíptica a principios de este mes: en 15 años el dólar podría dejar de ser la moneda de reserva dominante.

"No conozco ningún período de la historia en el que las políticas monetaria y fiscal hayan estado tan desfasadas con la situación económica", afirmó el CEO de Duquesne Family Office.

No es el único que ha expresado su inquietud por el exceso de demanda en EE.UU., el contexto de mayor inflación y la consiguiente debilidad del dólar. Estas preocupaciones provocaron en parte la agitación que sufrieron los mercados de valores en las dos últimas semanas.

El dólar ha sobrevivido al menos a cuatro décadas de predicciones sobre su desaparición. Sin embargo, la visión de Druckenmiller sobre las monedas no deberían ignorarse a la ligera.

Después de todo, se trata del hombre que, junto con George Soros, "quebró" el Banco de Inglaterra cuando en 1992 hizo una apuesta altamente rentable a que la libra esterlina salía del mecanismo europeo de tipos de cambio.

La advertencia de Druckenmiller surge en un escenario en el que se observa hace tiempo que el dólar retrocede mientras gradualmente el mundo avanza hacia un sistema de múltiples monedas de reserva.

Incluso antes de la pandemia de coronavirus y de las extraordinarias condiciones económicas que ésta ha generado, había indicios de que se desvanecía el dominio del dólar.

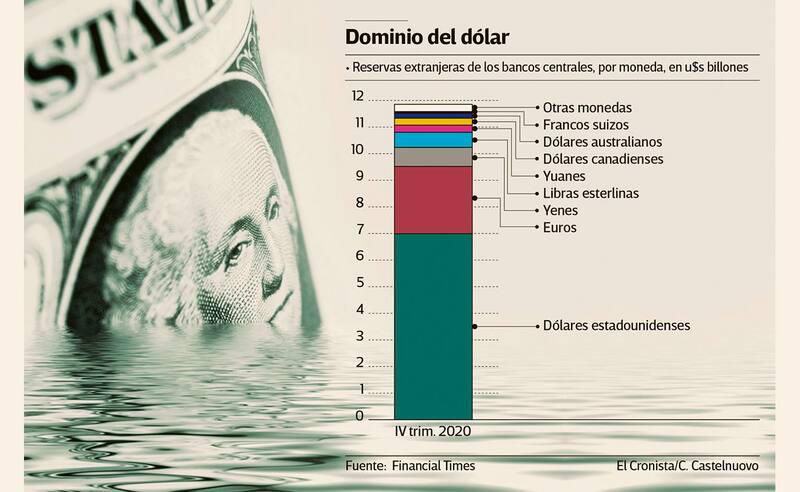

El último estudio del FMI sobre las reservas oficiales de divisas muestra que la proporción de reservas en dólares estadounidenses en manos de los bancos centrales cayó al 59% durante el cuarto trimestre de 2020, su nivel más bajo en 25 años. Esto se compara con el 71% de 1999, cuando se lanzó el euro.

Esta larga tendencia tiene lógica. Tal como hace tiempo viene diciendo Barry Eichengreen, de la Universidad de California en Berkeley, después de la segunda guerra mundial Estados Unidos representaba la mayor parte de la producción industrial del mundo no soviético.

Por lo tanto, tenía sentido que el dólar fuera la principal moneda en la que los exportadores e importadores facturaban y liquidaban las operaciones, en la que se concedían los préstamos internacionales y en la que los bancos centrales mantenían sus reservas.

Hoy Estados Unidos representa menos de una cuarta parte del PBI mundial, por lo que tiene menos sentido y se acusa -crítica que ya formulaba el entonces ministro de finanzas francés Giscard d'Estaing en la década de 1960-, al gobierno norteamericano de tener el "abusivo privilegio" de pedir préstamos más baratos debido a que sus pagarés tienen mayor demanda por el papel del dólar como moneda de reserva.

Otro aspecto de ese abusivo privilegio es que la Reserva Federal, cuyo mandato es centrarse en cuestiones puramente nacionales, fija la política monetaria para todo el mundo, la cual para muchos países no es la más óptima.

Las últimas cifras del FMI confirman que el privilegio se está erosionando porque los países que comercian y toman préstamos en la eurozona buscan tener cada vez más reservas en euros. Ese proceso está ocurriendo ahora con China y el yuan. Sin embargo, la erosión es muy gradual.

Por lo tanto, la pregunta es: ¿están dadas las circunstancias para que lo que todavía es un dominio del dólar se convierta de repente en una retirada del dólar como moneda de reserva?

Credibilidad antiinflacionaria en juego

Existe un consenso generalizado de que en tiempos de paz la mayor amenaza para el estatus de moneda de reserva es la mala gestión económica y financiera.

Y dado que la Reserva Federal abandonó su antiguo compromiso de endurecer la política monetaria ante la llegada de la inflación y que el presidente Joe Biden "va a lo grande" con la política fiscal, crece el temor de que la inflación pueda debilitar la moneda, al menos en algunos ámbitos.

El ex secretario del Tesoro y también demócrata Larry Summers expresó con mayor contundencia esa preocupación. Afirmó que la administración Biden está aplicando "la política macroeconómica fiscal menos responsable que hemos tenido en los últimos 40 años".

En una entrevista con el Financial Times el mes pasado declaró que "cuando se dice que la Fed tiene un paradigma totalmente nuevo .. es un poco difícil entender por qué las expectativas deben mantenerse ancladas".

Y agregó: "Estamos viendo un episodio que, en mi opinión, difiere tanto cuantitativa como cualitativamente de cualquier otro desde los tiempos de Paul Volcker en la Fed, y es lógico que eso provoque cambios significativos en las expectativas."

En otras palabras, la credibilidad antiinflacionaria ganada a tan alto precio por la Fed en los últimos 40 años puede ahora estar en duda, lo que lleva a los inversores extranjeros a temer a que que Estados Unidos infle el valor de sus tenencias en el Tesoro.

Uno de los requisitos fundamentales de una moneda de reserva es que esté respaldada por un Estado que pueda ofrecer activos seguros a los inversores mundiales.

Estados Unidos lo ha hecho durante más de 100 años, y el mercado de deuda del Tesoro estadounidense brinda el refugio más seguro del mundo en tiempos de crisis y los valores más líquidos, es decir, los más fáciles de negociar.

Sin embargo, si el Estado aplica políticas irresponsables, esos activos se vuelven menos seguros. La mayor amenaza potencial para la seguridad, tal y como indica Summers, es la inflación, que reduce el valor real del capital de las inversiones en renta fija.

Erosión de la seguridad

Los temores vinculados a la posible inflación no son la única razón por la que algunos inversores plantean nuevas dudas sobre el rol del dólar en el sistema financiero internacional.

Desde las turbulencias provocadas por la pandemia en el mercado de deuda del Tesoro en marzo de 2020 se cuestiona la liquidez del mercado.

Los datos del Tesoro de EE.UU. muestran que gran parte de estas turbulencias tuvieron un origen internacional. Las compras brutas de bonos y notas del Tesoro estadounidense por parte de los inversores globales reflejaron una clásica huida hacia la calidad.

Pasaron de u$s 1,79 billones en febrero de 2020 a u$s 2,67 billones en marzo. Sin embargo, esto se vio más que compensado por las ventas extranjeras, que saltaron de u$s 1,79 billones a u$s 2,98 billones, casi un billón más que el pico anterior de la década.

La otra amenaza al papel de moneda de reserva que cumple el dólar es la política disfuncional. Donald Trump expuso debilidades hasta ahora insospechadas en los controles y equilibrios del sistema estadounidense.

El hecho de que muchos en el partido republicano hayan cuestionado el resultado de las elecciones y dado que el ex presidente instigó a un intento de insurrección en el Capitolio de Estados Unidos el 6 de enero, la calidad de la democracia estadounidense está en duda.

Y aunque Biden se ha movido para restablecer las relaciones con los aliados tradicionales y volver al principio de cooperación internacional, no está dando suficiente marcha atrás con el proteccionismo de la era Trump.

Estos no son buenos augurios para una moneda de reserva. Sin embargo, hay argumentos para el estímulo extraordinario en curso. Al tratar de aplicar una política fiscal más agresiva que la adoptada por EE.UU. tras la crisis financiera, la administración Biden espera facilitar el mayor crecimiento, lo que podría hacer que la política interna sea menos tóxica y brindar un respaldo más estable al dólar.

Mientras tanto, el capital internacional parece darle a Biden el beneficio de la duda. Dado que dependen de los títulos valores de Estados Unidos, es poco probable que los grandes tenedores de reservas de dólares, como Japón y Corea del Sur, se deshagan de sus dólares.

En cuanto a China, los datos del Tesoro estadounidense muestran que desde agosto de 2017 hasta octubre de 2020 las tenencias chinas de deuda del Tesoro estadounidense disminuyeron de u$s 1,2 billones a u$s 1,05 billones.

Después de la victoria de Biden, aumentaron en progresión mensual hasta u$s 1,1 billones, a pesar de que la nueva administración continuó mayormente con la actitud hostil de Trump hacia China.

Alternativas

Si el dólar ha mantenido su papel hegemónico hasta ahora es porque el estatus de moneda de reserva tiene ventajas relativas, no absolutas. La pregunta siempre ha sido: ¿cuáles son las alternativas?

En términos de poder económico, los únicos rivales inmediatos realistas son el euro y el yuan. Ambos están ganando, aunque lentamente, en ventaja relativa.

La principal dificultad del euro ha sido siempre la falta de un mercado de deudapública capaz de ofrecer activos seguros a unaescala comparable con Estados Unidos. Sin embargo, la respuesta a la pandemia finalmente empujó al bloque a tomar medidas para crear un fondo de recuperación de la Unión Europea financiado con deuda común de la UE.

Estas medidas son todavía provisorias, pero sugieren que el euro, que actualmente representa el 20% de las reservas mundiales, podría desempeñar un papel cada vez más importante.

En el caso del yuan, Beijing está decidido a desafiar al dólar y fomenta activamente el uso del yuan en las transacciones comerciales bilaterales. La Iniciativa del Cinturón y la Ruta ofrece nuevas oportunidades de financiación para el yuan digital que se está desarrollando.

Y Beijing cuenta con la ventaja de que China se ha recuperado del Covid-19 con más fuerza que las otras grandes economías. Además, el gigante asiático recibe mucho capital extranjero a raíz de la gradual apertura de sus mercados financieros.

La historia nos indica que el dólar tardó sólo 10 años en desbancar a la libra esterlina de su papel de moneda de reserva. Eso reflejó la devastación del poderío económico y financiero británico causada por la primera guerra mundial.

A la luz de la extraordinaria respuesta fiscal y monetaria a la pandemia, parece poco probable que el coronavirus resulte tan potente económicamente como aquel conflicto militar.

Pero las amenazas para el dólar que hay que vigilar son el despilfarro fiscal y la degradación monetaria de Estados Unidos.

Traducción: Mariana Oriolo