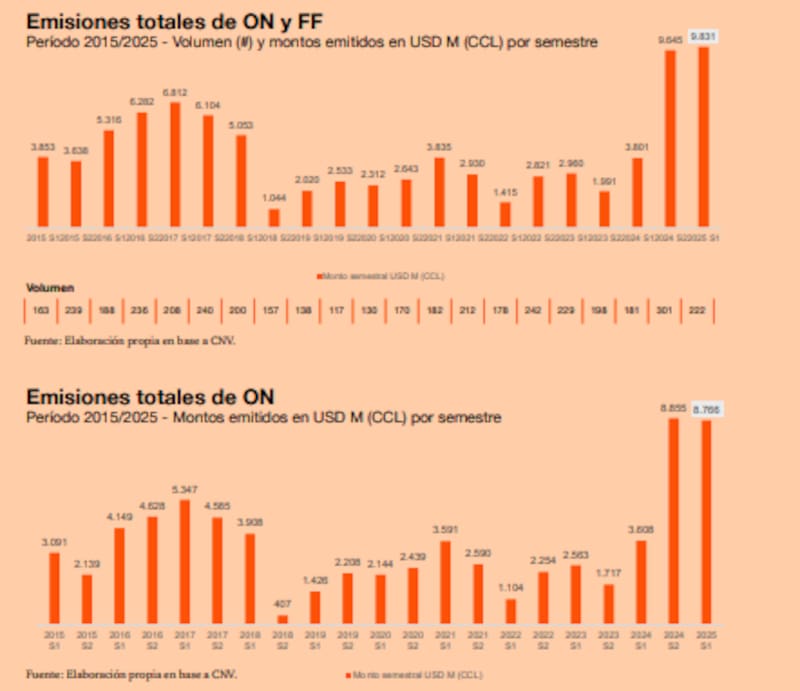

El mercado de capitales argentino alcanzó en la primera mitad de 2025 su mayor nivel de actividad en al menos una década, con colocaciones por u$s 9.831 millones (medidos en dólar CCL) entre Fideicomisos Financieros (FF) y Obligaciones Negociables (ON).

El monto superó en un 1,9% al récord del segundo semestre de 2024, y consolidó un ciclo de crecimiento ininterrumpido en el financiamiento corporativo local.

Las Obligaciones Negociables (ON) dominaron la escena, con u$s 8766 millones emitidos, impulsadas por el segmento 'hard dólar', que representó el 84% del total (75 emisiones por u$s 7297 millones), el segundo registro más alto desde 2015, solo detrás del segundo semestre del año pasado.

Los FF totalizaron u$s 1066 millones, 35% más que en el semestre previo y el nivel más elevado desde 2018, aunque todavía 30% por debajo de los picos históricos del período 2016-2017.

Radiografía del mercado de capitales

La información se desprenden del 47° informe de Mercado de Capitales de PwC Argentina, que asegura que el motor detrás del récord fue el fuerte flujo de capital hacia el sector energético -Vaca Muerta- con emisiones lideradas por YPF, Pampa Enería, Vista, Tecpetrol y Pluspetrol.

El sector Petróleo & Gas concentró 23 ON en moneda dura por u$s 3.873 millones, equivalente al 54% de las colocaciones en dólares.

"El Régimen de Incentivo a las Grandes Inversiones (RIGI), en vigencia desde julio de 2024, y el blanqueo de capitales actuaron como catalizadores clave, junto con una mayor apertura de mercado, estabilidad macroeconómica y flexibilización cambiaria", marca el documento.

Cambio de tendencia en los inversores

El informe indica que hubo un cambio en el perfil de riesgo de los inversores: solo el 4% de las ON bajo Régimen General se emitieron en dólar Linked y 0,2% en UVA, muy por debajo de los niveles de 2023 (46% y 1,6% respectivamente), reflejo de una menor demanda de cobertura cambiaria ante la baja de la inflación y la estabilización de variables macro.

En el segmento PYME CNV Garantizada, junio registró 10 emisiones por $10.442 millones, impulsadas por el nuevo Régimen de Oferta Pública con Autorización Automática, que busca agilizar el acceso al financiamiento para empresas de menor escala.

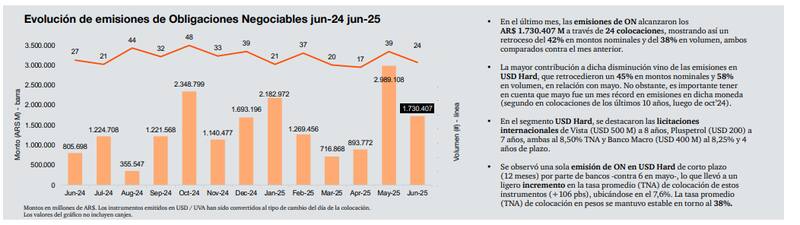

Si bien en julio las ON repuntaron un 17% en montos nominales respecto de junio, las colocaciones de FF cayeron al nivel más bajo en 12 meses. Además, resurgieron emisiones USD Linked por u$s 28 millones, tras un año de inactividad, como respuesta al nuevo esquema de flotación cambiaria.

PwC advierte que el segundo semestre podría mostrar mayor volatilidad por el contexto electoral y los movimientos en tasas e inflación. Sin embargo, si se consolida el proceso de estabilización y baja de tasas, el mercado podría avanzar hacia plazos más largos y mayor profundidad, lo que fortalecería su rol como fuente de crédito y motor de crecimiento económico.

"Con estabilidad macro y apertura de mercado, el capital disponible para las empresas crece, pero el mercado local sigue siendo pequeño frente a la región. Hay margen para expandirlo de forma sostenida", señaló Juan Tripier, director de PwC Argentina de la práctica de Deals.