Las Obligaciones Negociables (ON) argentinas se han beneficiado del acuerdo con el FMI y suben cerca de 11% desde finales de enero a la fecha. Hay cierto consenso en el mercado de que la deuda corporativa argentina hoy luce en mejor posición respecto de la soberana.

Invertir en deuda corporativa le permite al inversor aprovechar el abaratamiento de girar dólares al exterior.

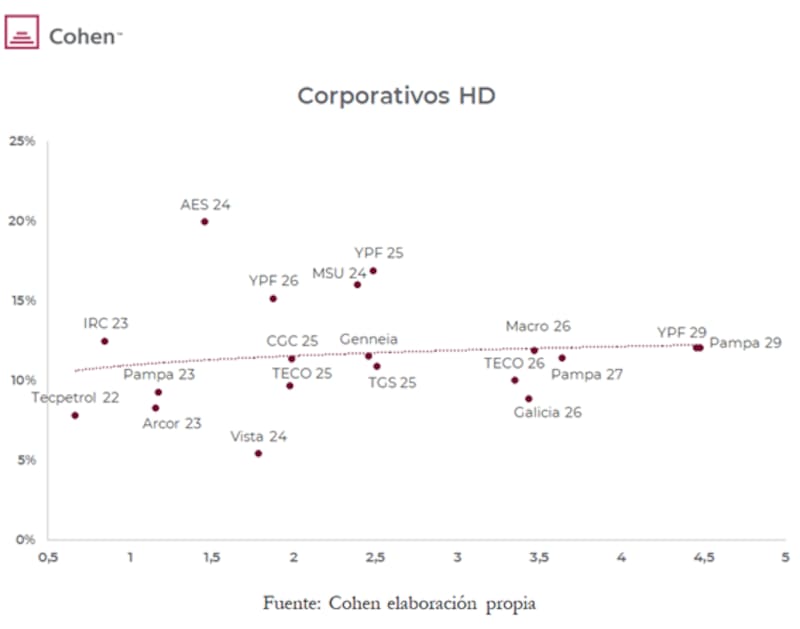

La gran mayoría de los bonos corporativos en dólares rinde en torno o por encima del 10 por ciento.

En el tramo corto se pueden observar bonos corporativos como Tecpetrol, Pampa, Arcor, IRSA y Vista Oil que operan con tasas de entre 5% y 12% y vencen entre 2022 y 2024.

Se destaca dentro de ese tramo el bono corporativo de AES Argentina Generación a 2024 que rinde 20 por ciento.

En el tramo medio, bonos como los de Telecom, YPF, Genneia, TGS, Banco Macro, Pampa o Grupo Financiero Galicia operan con rendimientos de entre 10% y 15% y vencen entre 2025 y 2027.

Finalmente, en el tramo más largo, la deuda de YPF y Pampa a 2029 rinde cerca del 12 por ciento.

La deuda corporativa argentina ha tenido este año una mejor performance que los bonos de deuda corporativa global en general y emergente en particular.

Los bonos corporativos se han visto afectados por la suba de tasas global y por la guerra entre Rusia y Ucrania y el respectivo aumento en la volatilidad del mercado de deuda.

Los bonos de grado de inversión de corta y larga duración acumulan una baja de 3,4% y 9,8% en lo que va del año.

Por su parte, el índice de bonos corporativos emergente cae 9,6% y el índice de bonos emergentes de alto rendimiento cae 12,3 por ciento.

Cristian Brau, Head Portfolio Manager de SBS Fondos, señaló que en lo que va del 2022, la deuda corporativa local se encuentra teniendo una mejor performance que la global ya que mientras los bonos globales caen, la deuda corporativa argentina en dólares se encuentra positiva en 3.5 por ciento.

"Si bien este número se encuentra influenciado por el buen desempeño de la deuda de YPF, en general la mayoría de los créditos argentinos han mostrado una performance superior comparable con emergentes o regionales", dijo Brau.

Desde SBS consideran que este desempeño se debe a que, en los últimos trimestres, el segmento corporativo ha mejorado la calidad de su hoja de balance.

"No solo hemos visto operaciones de refinanciamiento de pasivos que han mejorado su perfil de vencimiento (del segmento en general), sino que además nos encontramos con empresas que mejoran las condiciones de liquidez de su negocio tras años de financiamiento de CAPEX agresivos", puntualizó Brau.

Oportunidades de inversión: FMI

En un contexto en el que el Gobierno se encuentra avanzando en el acuerdo con el FMI y en el que se ha cerrado un acuerdo con el Club de Paris, sumado a los rendimientos atractivos que muestran los bonos, analistas del mercado ven valor nuevamente en la deuda corporativa en dólares.

Dentro de las exigencias del FMI se encuentra la de acumular reservas, factor clave para poder reducir los riesgos sobre los pagos de deuda soberana así como también corporativa.

Si el BCRA acumula reservas, las necesidades de imponer más controles se reduce y con ello crecen las chances de que se concrete el pago de la deuda corporativa, factor que debería ser priceado positivamente en las Obligaciones Negociables.

De hecho, el BCRA en las últimas semanas ha podido pasar a ser comprador de reservas. Si bien es una tendencia incipiente, al menos luce positiva.

Rodrigo Benítez, economista jefe de MegaQM, considera que el acuerdo con el FMI le da sustento a la inversión en la deuda corporativa.

"El acuerdo con el FMI ofrece un sendero gradual de convergencia y aumento de reservas que, aunque no alcance para flexibilizar controles cambiarios, al menos debería alcanzar como para que no se tengan que incrementar las limitaciones. Por lo tanto, esos instrumentos ganan atractivo", dijo.

Desde Consultatio muestran una visión similar.

"Dentro del Memorando de Política Económicas y Financieras, se establece como pauta establecer un sendero para gradualmente reducir los controles cambiarios. Por esto creemos que se reduce el riesgo de que haya un nuevo endurecimiento del cepo que restrinja aún más el pago de Obligaciones Negociables", dijeron desde la compañía.

Oportunidades de inversión: canje MEP/CCL

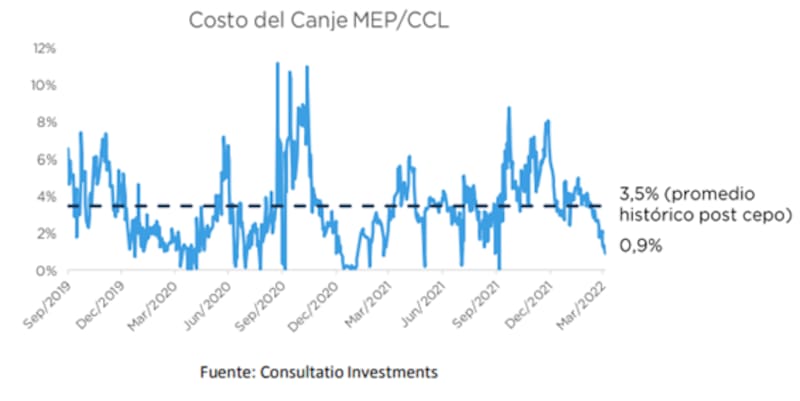

Otro de los puntos centrales por el cual puede ser un buen momento para posicionarse en deuda corporativa más allá de sus rendimientos atractivos, pasa por el canje dólar MEP a Cable (CCL).

El canje de MEP a Cable mide el costo de enviar los dólares locales al exterior y hoy se ubican en niveles del 1 por ciento.

Estos son valores inferiores respecto de su promedio de mediano plazo del 3,5 por ciento.

Por lo tanto, analistas ven que este spread puede ser aprovechado mediante la compra de bonos corporativos, o bien a partir de la suscripción de fondos comunes de inversión en ON.

Benítez destaca en que el momento es favorable para la deuda corporativa dado el achicamiento del spread entre el dólar MEP y el CCL.

En ese sentido, Benítez señala que al estar la brecha entre dólar MEP y contado en niveles bajos, se puede ingresar a esos fondos con un precio atractivo.

"Al ser papeles que se suscriben localmente, pero operan en mercados externos, tienen como costo de ingreso el "canje" (diferencia entre dólar MEP y dólar CCL). El achicamiento de esa brecha en las últimas jornadas ha afectado levemente al rendimiento de esos instrumentos en su registro local, pero he incrementado el atractivo para ingresar", dijo Benítez.

Además de comprar deuda corporativa de manera individual, una opción es hacerlo a través de los fondos comunes de inversión.

En ese sentido, los analistas de Consultatio señalaron que para aprovechar el achicamiento del spread entre el MEP y el Cable, recomiendan su FCI de deuda corporativa.

"El Fondo Multimercado III es el vehículo ideal para jugar a este trade sin incumplir ninguna normativa. Es un fondo que se suscribe y rescata a través de dólares MEP pero, al invertir en títulos que cotizan en dólar cable, se obtendría el beneficio en caso de que el canje de MEP a Cable regrese a sus valores promedios", puntualizaron.

El Fondo de Consultatio, y al igual que la mayoría de los fondos corporativos, rinde cerca del 10% y tiene una duración corta.

Desde MegaQM también cuentan con fondos de inversión, en los que invierten en bonos corporativos de buena calificación crediticia.

Dentro de su cartera de productos también cuentan con el Fondo Quinquela Ahorro Dólares (cuenta con 73,3% en deuda Corporativa, 10,5% en soberano y el resto en disponibilidades y con una duración de 1 año) y el Megainver Corporativo Local, administrando entre ambos $ 2.781 millones.

Lo mismo ocurre con el Fondo de SBS, el SBS Estrategia que hoy tiene un 92% del patrimonio invertido en riesgo corporativo con diversificación de monedas entre Dólar, Dólar Linked, UVA y Pesos (20%, 42%, 24% y 14% respectivamente).

Papeles puntuales

Finalmente, un inversor puede elegir créditos por su cuenta.

En ese sentido, desde Cohen recomiendan cinco créditos puntuales como el caso de IRSA 2023 (RPC2O), AES Energía 2024 (AECAO), Transportadora de Gas del Sur 2025 (TSC2O), YPF 2026 (YMCHO) y Pampa Energía 2027 (MGC1O).

Estos bonos operan con tasas de dos dígitos en dólares de entre 11,4% y 20%. Tienen una duración de entre 0,9 y 3,6 y con cupones de entre 4% y 8,75 por ciento.

Esteban Gette, estratega de Cohen, considera que la deuda corporativa luce como una buena alternativa para diversificar carteras con buenos créditos.

"Recomendamos la cobertura de bonos corporativos como alternativa y como complemento de valor respecto a los bonos soberanos. En primer lugar, porque hablamos de compañías con buena salud financiera y una generación de caja que les permite hacer frente a sus compromisos de deuda y, en segundo lugar, porque tienen elevadas tasas de retorno, lo que las convierte en una buena oportunidad de inversión incluso para operaciones de corto plazo", dijo Gette.