En esta noticia

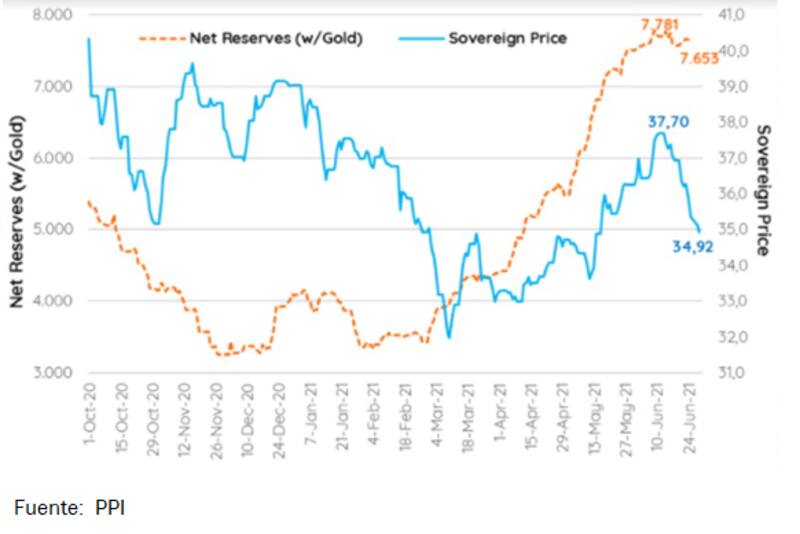

En los últimos meses pudo verse una marcada correlación entre la dinámica de los bonos en dólares y de las reservas del Banco Central (BCRA). Así como la suba de mayo de los bonos vino acompañada de una mejora en la acumulación de reservas, la posterior caída que los títulos acumularon en junio coincidió con una desaceleración del ritmo de compras por parte de la autoridad monetaria.

Además de las variables macro locales, los inversores de renta fija siguen atentos a la dinámica de la acumulación de billetes por parte del BCRA. Según su evolución, detectan oportunidades de compra o encienden las luces de alarma.

La pausa en la acumulación de reservas impactó en las expectativas positivas sobre los bonos. El BCRA acumuló en junio 70% menos de reservas de lo que había acumulado en mayo y esto tumbó a los precios de los bonos, que cayeron cerca de un 11% en los últimos 15 días. Es decir, el meno ritmo de compras de divisas impactó negativamente en los bonos.

En los meses previos, en cambio, la acumulación de reservas le dio aire a los bonos. Entre febrero y marzo los títulos acumularon ganancias del 15% y el riesgo país cedió desde los 1680 puntos hasta un mínimo de 1469 unidades. Semejante suba de los bonos vino acompañada de una acumulación histórica de reservas por parte del BCRA, gracias a los precios altos de las materias primas y a la rigidez del cepo cambiario.

Es decir, en su momento y a contramano de lo que ocurre en la actualidad, la mejora en las reservas permitió que la deuda también mejore.

"El simple cambio de tendencia en la formación de reservas netas consideramos que está detrás de esta caída en el precio de los bonos, aun cuando el mercado creía que ese ´poder de fuego´ se usaría para calmar el tipo de cambio", afirmaron los analistas de Portfolio Personal Inversiones (PPI).

Además agregaron que el mercado tomó como fenómeno transitorio la acumulación de dólares por parte del BCRA, dado el boom de commodities por el repunte de la economía internacional. A su vez, remarcaron la importancia de un plan económico para que mejoren los bonos.

"Sin plan macro hacia adelante, y en una situación de control de capitales, es difícil que el país pueda afrontar los pagos abultados (o rollear la deuda) a partir de 2025. De hecho, la probabilidad acumulada de que Argentina vuelva a protagonizar un evento de crédito en los próximos cuatro años alcanzó un máximo post-restructuración (71,59%)" advirtieron.

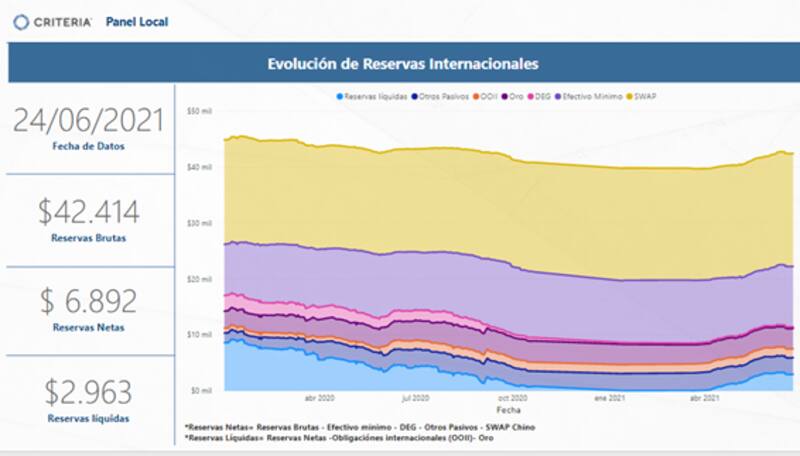

La mejora en los términos de intercambio para la Argentina colaboraron para que el BCRA acumule en el primer semestre cerca de u$s 6000 millones.

Hoy las reservas brutas se ubican en u$s 42.600 millones. Según proyectan los analistas de Criteria, las netas se ubican en u$s 6892 millones mientras que las líquidas alcanzan los u$s 2963 millones. Esta situación contrasta con la posición de enero, cuando -según estimaciones de la firma- las líquidas estaban en u$s 37 millones y las netas rondaban los u$s 3991 millones. Las reservas brutas, en tanto, se situaban en torno a los u$s 39.750 millones.

Esta mejora en las reservas se percibió claramente en los bonos, con una compresión de spreads. Sin embargo, el mercado comienza a ver con preocupación la dinámica cambiaria y por lo tanto también el futuro de la renta fija.

Javier Casabal, estratega de renta fija en AdCap Securities, explicó que la primera mitad del año estuvo marcada por compras del Banco Central en el Mercado Único y Libre de Cambios (MULC).

"Una parte de las compras se convirtió en acumulación de reservas, y otra se usó para intervenir el ´contado con liqui´ a través de compras de bonos contra dólares. Pero ahora termina la etapa fuerte de liquidación de exportaciones, y a medida que nos adentramos en el calendario electoral, parece que las buenas noticias de relativa tranquilidad macro se están terminado", advirtió el estratega.

"Se empieza a hablar de incremento en el gasto, se comienzan a revisar paritarias por encima del 40%, y el nivel del tipo de cambio vuelve a ser la variable en discusión. De cara a las elecciones y asumiendo que el acuerdo con el FMI se pospone hasta 2022, para los bonos soberanos parecen haberse acabado las buenas noticias y pueden empezar a venir ahora algunas malas. También hay que tener en cuenta que los mercados emergentes en general empezaron a corregir luego de los anuncios de la Fed algo más ´hawkish´", explicó.

Claramente existieron otros factores además de la acumulación de reservas que beneficiaron primero y perjudicaron luego a toda la curva soberana argentina. Entre ellos se destacan el acuerdo con el Club de París, en el que se hizo un acuerdo parcial para evitar el default, así como también la decisión de MSCI de catalogar a la Argentina como Standalone. Por otro lado, y en un mercado tan volátil como el argentino, las cuestiones técnicas juegan un papel central.

En ese sentido, Alejandro Kowalczuk, director de Asset Management de Argenfunds, agregó que en términos técnicos, el GD30 y AL30 habían comprimido spreads pasando de estar dos desvíos estándar por encima de su promedio de rendimiento a estar dos desvíos abajo.

Es decir, Kowalczuk entiende que, tras ese rally, había una oportunidad para tomar ganancia independientemente de las noticias que fueran surgiendo.

"Cuestiones técnicas mediante, la suba de bonos se empezó a dar a partir de que se afirmó que no se iba a pagar al Club de París y se buscaría una refinanciación. La lectura positiva del lado de los tenedores de deuda privada es que los pagos a los "deudores privilegiados" (Club de París, FMI y demás organismos multilaterales) podrían distribuirse en el tiempo de manera tal que no afecte el pago de los títulos públicos y habiendo comprimido hasta los dos desvíos por debajo del promedio, comenzó la corrección", interpretó.

Oportunidades

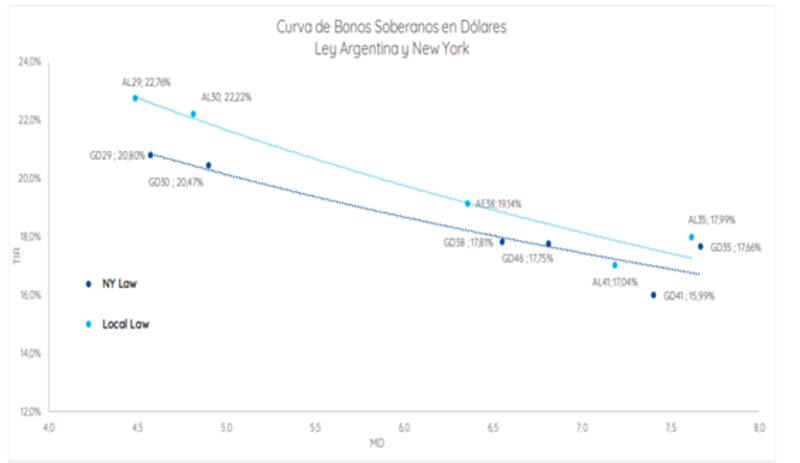

La caída de los bonos del 11% en las últimas 2 semanas colocó a los rendimientos nuevamente en zona de máximos. La deuda ley local rinde 22,7% en el tramo corto y 18% en el tramo largo. Por su parte, los Globales 2029 y 2030 rinden 20,7% en promedio mientras que la parte más larga de la curva de ley extranjera opera con tasas del 16%.

Todos los tramos de la curva vuelven a ubicarse con paridades debajo del 40%, por lo que la deuda sigue operando en función de su valor de recupero y no por su tasa de interés. Esto refuerza la desconfianza que tienen los inversores sobre la deuda local.

Tras el fuerte selloff de la renta fija, analistas coinciden en que hoy los bonos vuelven a ubicarse en niveles de sobre-castigo y por lo tanto podrían comenzar a abrirse oportunidades, pese a que la acumulación de reservas podría estar acentuando la pausa.

"Con bonos, como el caso del AL30, volviendo a paridades mínimas y con tasas de retorno que ya se vuelven a ubicar dos desvíos estándar por encima del promedio de los últimos tres meses, en términos técnicos comienza a ser atractivo armar posiciones esperando una reversión hacia la media. A su vez, empezarán a incorporarse expectativas en lo que respecta principalmente al plano electoral", dijo Alejandro Kowalczuk.

Con una visión similar, Javier Casabal entiende que el ajuste de los bonos podría estar cerca de una pausa, pese a la menor acumulación de divisas por parte del Central.

"Si bien puede aminorar el ritmo de acumulación de reservas, mientras no volvamos a la dinámica de pérdida de reservas persistente que vimos el año pasado, la corrección de los bonos parece estar cerca de terminar, y los bonos soberanos podrían caer como mucho un dólar más si vuelven al piso de abril", dijo.

Además Casabal agregó que "en estos niveles, los bonos soberanos ya empiezan a ser atractivos, especialmente el 2038 y el 2041, y a devengar cupones más altos a partir de julio. Mientras que bonos como el 2030 o el 2035, por sus bajos cupones, van a ser más dependientes de buenas noticias para materializar el upside".

Finalmente, y en cuanto a oportunidades dentro de la curva, desde PPI agregaron que los bonos de Indenture viejo (los títulos a 2038 y 2041) volvieron a ser lo más defensivos, lo cual resulta lógico con respecto a la situación cambiaria más deteriorada que aumenta las probabilidades de default del país.

"Los bonos a 2038 y 2041 resultan más atractivos dado los mayores pagos hasta ese plazo (u$s 5,99 y u$s 6,11 c/VN100, respectivamente, hasta diciembre 2023) y la expectativa de un valor de recupero más alto en una potencial restructuración", comentaron.