Con vencimientos cercanos a los $12 billones, el Tesoro enfrenta una licitación importante tras jornadas de alta tensión financiera. La volatilidad en el mercado de pesos también se trasladó al tipo de cambio.

Las tasas en pesos se encuentran en niveles elevados. A qué va a estar atento el mercado tras el resultado de la licitación y qué bonos priorizan los analistas.

Día de licitación

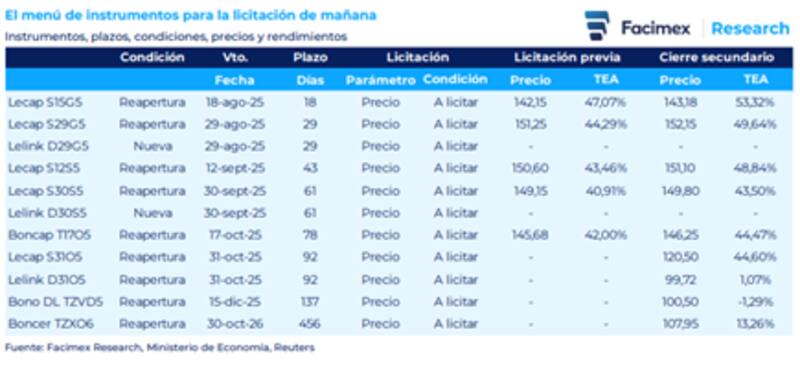

El Tesoro enfrenta una importante licitación de deuda: vencen $11,8 billones de títulos en pesos. Para rollearlos, licitará seis instrumentos a tasa fija, cuatro títulos dólar linked y un Boncer, a saber:

- Ofrecerá Lecaps y Boncaps a 18 días (S15G5), 29 días (S29G5), 43 días (S12S5), 61 días (S30S5), 78 días (T17O5) y 92 días (S31O5).

- También incluye bonos dólar linked a 29 días (nueva D29G5), 61 días (nueva D30S5), 92 días (D31O5) y 137 días (TZVD5).

- Finalmente, se agrega un Boncer a 15 meses (TZXO6).

La licitación de deuda se da en un contexto de elevada volatilidad en las tasas de interés en pesos, la cual se generó a partir del fin de las Lefi. Bajo este panorama, se dio primero un exceso de pesos y luego el equipo económico aspiró pesos fuertemente, generando una fuerte baja y luego un rally en las tasas de interés.

El mercado estará atento a las tasas convalidadas por el tesoro, así como también el nivel de rolleo que se obtenga en la actual licitación.

Desde Facimex Valores esperan que el rollover no sea del 100%. "Se trata de la prueba más desafiante de los últimos años al mirar los vencimientos en pesos constantes. Esperamos que el roll over sea inferior al 100%. Igualmente, no está claro que el equipo económico busque inyectar mucha liquidez al sistema. El viernes el BCRA tomó pases y pagó tasas de hasta el 45% cuando el tipo de cambio se acercaba a $1300 y el Tesoro ofrece un amplio menú de instrumentos", indicaron. El lunes volvió a intervenir el BCRA y pagó hasta 50%.

Con una visión similar, desde Grupo SBS también esperan un rollover debajo del 100%. "La mirada estará esta vez tanto en el rollover como en las tasas convalidadas, en especial en tasa fija. Consideramos que, dada la volatilidad de tasas al alza que se vio a comienzos de la semana pasada, presumiblemente por cuestiones de liquidez, podríamos ver en esta ocasión un rollover inferior a 100%", estimaron.

Tras la fuerte suba en las tasas de interés, y mayor demanda por liquidez de corto plazo por parte del mercado y de los bancos, los analistas esperan que el tesoro no renueve el 100%.

Además, cuenta con dinero para no rollear el 100%, ya que tiene depositados más de $18 billones en el BCRA.

Diego Chameides, economista jefe de Banco Galicia, indicó que el desarme de las LEFI generó un fuerte aumento de la volatilidad de tasas de interés en pesos.

"Lo que inicialmente fue un exceso de liquidez mutó rápidamente a falta de liquidez. Las tasas quedaron en niveles muy altos y la atención ahora se centra en la próxima licitación del Tesoro", dijo.

En esa línea, también espera un rolleo menor al 100% y una baja en las tasas de interés en pesos.

"Todo indicaría que veremos un nuevo "Punto Anker´, es decir, financiamiento neto negativo que llevará a que el Tesoro libere pesos que tiene en su cuenta del BCRA. Esto traería algo de alivio en las tasas cortas, pero no nos exime de un nuevo round de volatilidad si las estimaciones de demanda de liquidez terminan difiriendo de la demanda observada y las autoridades no intervienen", afirmó Chameides.

Incorporación de bonos indexados

A diferencia de lo que venía ocurriendo en las licitaciones previas, el Tesoro ofrece en esta oportunidad títulos indexados a inflación y devaluación. Esta incorporación dentro del menú se da ante la mayor demanda por cobertura, justamente en un contexto de mayor volatilidad financiera.

Los tres títulos indexados que se incorporaron en el menú tienen vencimiento pre-electoral, cuando exactamente hace un año atrás también ofrecía cuatro títulos dólar linked, pero con plazos sustancialmente mayores.

"Vale la pena recordar que el Tesoro viene de colocar u$s 888 millones en la primera licitación de julio a través de activos dollar linked, en lo que fue la adjudicación de cobertura más importante desde junio de 2023", dijeron desde Facimex Valores.

Los analistas de Portfolio Personal Inversiones (PPI), explicaron que el menú se compone mayoritariamente de reaperturas de Lecap de corto plazo, aunque también incorpora opciones para quienes buscan cobertura cambiaria en el actual contexto de volatilidad del FX.

"La licitación se llevará a cabo en un contexto desafiante para el mercado de deuda en pesos. En las últimas dos semanas, este segmento se vio atravesado por una elevada volatilidad, producto de la menor liquidez del sistema bancario tras el desarme de las Lefi", advierten desde PPI.

Posicionamiento en pesos

Las tasas de los bonos en pesos han sufrido fuertes caídas y subas en las dos últimas semanas. La curva de Lecap opera con tasas mensuales (TEM) entre 3% y 4,5% (para la letra más corta), tras haber alcanzado picos de hasta 5,3% el lunes.

Por su parte, las Boncap operan con rendimientos en el rango de 3% a 3,3%. Y la curva que ajusta por CER opera en niveles de 14%, habiendo tocado picos de tasa de 17% de rendimientos reales.

Lo que se ve a nivel agregado es que las curvas se desplazaron al alza y operan ahora con tasas de interés más altas respecto de hace dos semanas.

De cara a la licitación de hoy y en cuanto al posicionamiento en pesos, desde Facimex Valores priorizan el TZXO6 y los títulos a tasa fija cortos entre los activos que se licitan.

"Las Lecaps y Boncaps que se licitan quedaron en niveles atractivos para carteras de cash management y de retorno total en pesos al cerrar el viernes con TEMs superiores al 3%, con rendimientos que duplican al dato de inflación de junio (1,6%)", dijeron.

Además, para carteras de retorno total también ven valor en el TZXO6 antes que los instrumentos dollar linked que se licitan.

"El tipo de cambio real implícito en las curvas CER y dollar linked luce algo elevado contra nuestro escenario base", indicaron desde Facimex Valores.

La caución fue protagonista en las últimas jornadas, ya que la misma llegó a operar en niveles por encima del 100%, y se ubica ahora en valores de 35% en promedio.

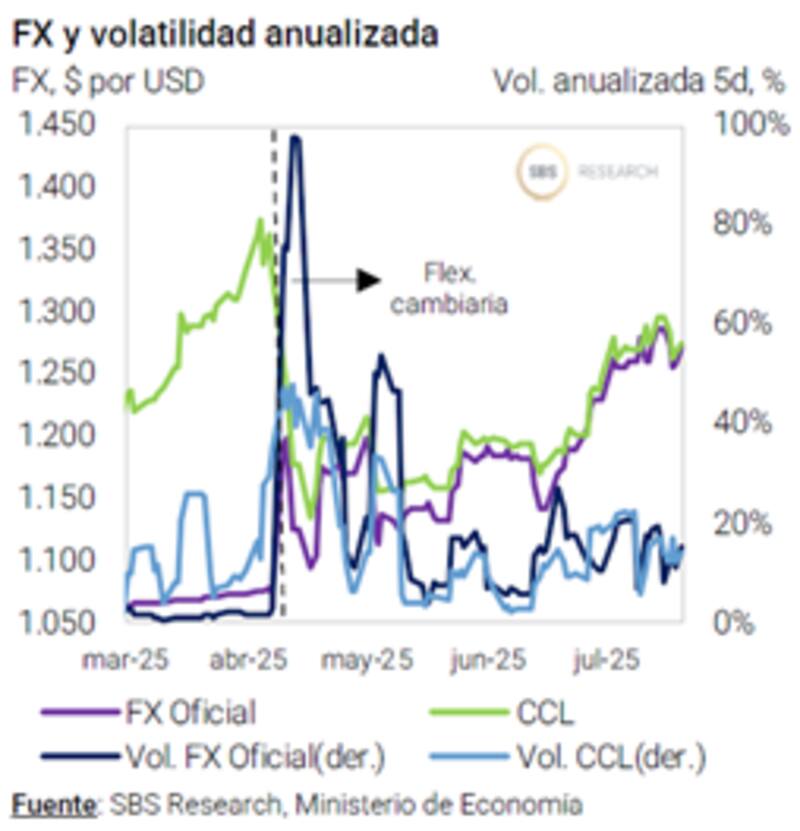

Para el posicionamiento en pesos, la dinámica cambiaria resulta determinante. La volatilidad financiera generó un efecto contagio sobre el tipo de cambio. El riesgo está en que dicha volatilidad financiera y cambiaria perdure, lo que dejará vulnerable a las posiciones en moneda local.

El dólar sube más del 6% en julio, con la volatilidad cambiaria en niveles del 20% anualizado.

Los analistas de Cohen resaltaron que la tensión financiera se trasladó a la parte cambiaria. "El tipo de cambio oficial no estuvo exento de volatilidad y acumula una suba cercana al 6% en lo que va de julio, reflejando un adelanto de la tensión cambiaria, que se preveía más cercana a las elecciones. Esta dinámica, sumada a la volatilidad de tasas y a la falta de una señal clara del BCRA sobre su sendero de normalización, obliga a reconfigurar las estrategias en moneda local", dijeron.

Hacia adelante, desde Cohen esperan una devaluación del 2,7% mensual promedio entre agosto y octubre, con un salto discreto del tipo de cambio del 9,5% tras las elecciones.

Por ello, prefieren tornarse más conservadores en el posicionamiento en pesos. "Las estrategias de carry en pesos lucen cada vez más riesgosas, incluso en un entorno de tasas elevadas, ante una exposición cambiaria que comienza a dominar la ecuación. Por este motivo, consideramos prudente pausar las estrategias de carry en el corto plazo y esperar condiciones más favorables de entrada, particularmente en términos de tipo de cambio", detallaron.

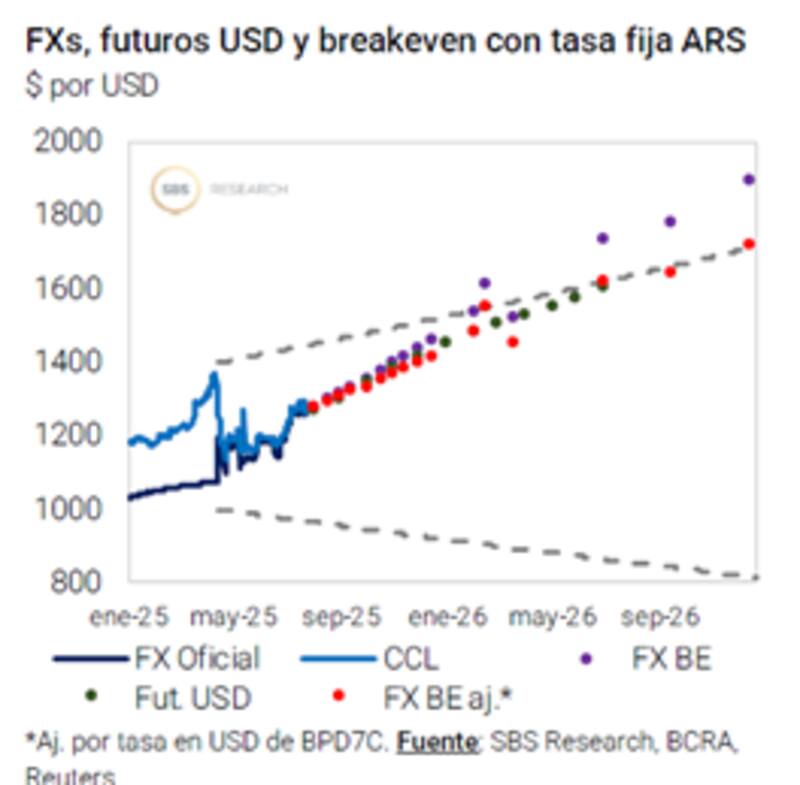

El tipo de cambio break even

Con la tasa de interés en pesos en la mira y en base a una extrapolación con la banda cambiaria de referencia, muchos títulos a tasa fija ya se ubican por encima del techo.

Según cálculos de Nery Persichini, head de estrategia de GMA Capital, para la Lecap de mediados y fines de agosto, el dólar debe ubicarse en $1312 y $1329 para que el carry sea negativo, es decir, 1,2% y 3% de suba respecto del valor actual.

Para las letras de septiembre, el dólar debe subir a $1346 y $1364 para que el carry comience a ser negativo, es decir, implicaría una suba de 4,2% y 5,6% desde los valores actuales.

En el caso de octubre, mes de las elecciones, el dólar debe superar los $1390 y $1406 para la Lecap del 15 y 31 de dicho mes, lo cual implica una suba del 8,2% y 9,1% desde los niveles actuales.

Para las de noviembre, los valores del tipo de cambio break even son de entre $1424 a $1461, es decir, una suba de y 10,3% y 12,2% desde los valores actuales.

Finalmente, para los bonos de más largo plazo, el tipo de cambio break even se ubica en $1482 para los títulos de diciembre, saltando a $1762 para los bonos a tasa fija a un año, es decir, una suba de 14,7% hasta fin de año y del 40% para el próximo año.

Por último, para el titulo a enero de 2027, el dólar deberá ubicarse debajo de los $ 2008 para que el trade resulte ganador en moneda dura, es decir, el tipo de cambio deberá subir menos del 59% hasta entonces.

Con estos niveles de tasa de interés, las tasas de las Lecap de noviembre y diciembre comienzan a colocarse con un tipo de cambio break even en la banda superior e incluso por encima de la misma.

Es decir, el dólar que hace que la estrategia de apostar a dicha letra siga siendo atractivo para que el carry sea ganador, ya se ubica fuera de la banda desde fines de año en adelante.

El BCRA tomó el compromiso de intervenir en el mercado cambiario para que el dólar se mantenga dentro de la banda de flotación.

De esta manera, si se espera que el Central asuma dicho rol y lo respete, todos las letras que se ubican por encima de la banda podrían resultar ser ganadoras en moneda dura ya que el dólar no debería situarse por fuera de la banda.

Dante Ruggieri, socio de AT Inversiones, ve un punto de entrada en la deuda en pesos, dado el nivel de tasa y del tipo de cambio. Aun así, remarca que se trata de una estrategia para perfiles agresivos. En esa línea, ve valor en los bonos de mayor plazo.

"Claramente para los inversores que puedan tener un horizonte de inversión cercano a un año vista y logren mantenerse ajenos a la volatilidad de mark to market, los bonos duales se vuelven por demás atractivos. El TTJ26 en estos niveles empiezan a tomar relevancia por la tasa a la que devengas y por otro lado porque el bono te protege ante suba de tasas por el lado de la parte de tasa Tamar", indicó.

Finalmente, Lisandro Meroi, Research Analyst de TSA Bursátil, también encuentra un punto de entrada dentro de la deuda a tasa fija.

"El mercado sigue demostrando volatilidad, con las últimas ruedas acomodándose en niveles de tasas superiores a los que prevalecían previo a la extinción de las LEFI. A partir de esto, los inversores comienzan nuevamente a ver con buenos ojos el posicionamiento en títulos de renta fija en pesos, con la posibilidad de obtener retornos positivos en dólares en distintos escenarios de tipo de cambio", agregó.

El hecho de que el dólar break even se encuentre por encima de la banda de flotación es visto en realidad como una oportunidad, asumiendo que el BCRA mantendrá al tipo de cambio dentro de la misma.

Los bonos que ve valor Meroi son, entre otros, la Lecap a noviembre (S28N5) y bono a diciembre (T15D5).

"Estos títulos devolverían retornos en dólares de +5,0% y +6,9% en caso de que el tipo de cambio se sitúe en $1400 a su respectivo vencimiento. Estos rendimientos se vuelven mayores a medida que aumenta el plazo, aunque los inversores deben aceptar la incertidumbre sobre la continuidad del esquema de bandas actual y eventos disruptivos sobre el tipo de cambio", sostuvo.