En el marco del conjunto de soluciones financieras recientemente anunciado, el Banco Nación incorpora una nueva alternativa destinada a acompañar a sus clientes y prevenir situaciones de mora mediante un préstamo personal de unificación de deudas que está dirigida a personas humanas con cuotas vencidas e impagas en el BNA, en situación crediticia 1 o 2, con el objetivo de:

- Evitar el pasaje a mora, preservando el historial crediticio.

- Reordenar obligaciones, mediante la consolidación de deudas en una sola cuota mensual.

- Mejorar la capacidad de pago, adecuando plazos y esfuerzo financiero

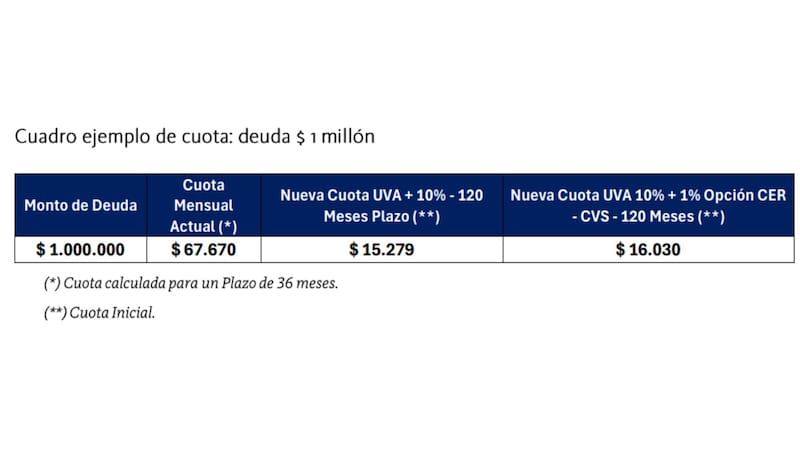

Uno de los principales atributos de la propuesta es su plazo de hasta 120 meses, equivalente a 10 años, lo que permite reducir la exigencia mensual y facilitar el ordenamiento financiero del cliente.

La herramienta se estructura bajo la modalidad UVA, con la opción de cobertura CER-CVS , que permite al cliente abonar la cuota ajustada por salario.

Principales características:

- Financiamiento de hasta el 100% de la deuda consolidada (máximo $100 millones).

- Sin desembolso de efectivo al cliente, ya que el préstamo se aplica directamente a la cancelación de las obligaciones.

- Afectación de ingresos del 25% bajo esquema UVA, en línea con criterios prudenciales de evaluación crediticia.

- Tasa de interés: según la opción seleccionada, con o sin ajuste por CER-CVS.

- Tasa: 10% + UVA.

- Cobertura CER-CVS: 1pp. adicional.

Acceso a la operatoria

Los usuarios interesados podrángestionar la operación en cualquiera de las sucursales del Banco desde el jueves 25 de junio y consultar condiciones en www.bna.com.ar, o Contact Center de la entidad.

El presente beneficio aplica a clientes que cobran sus haberes en el Banco Nación: en caso de no cumplir con este punto, deberá transferir su cuenta sueldo al BNA.

Con esta propuesta, el Banco reafirma su compromiso de acompañar a sus clientes con herramientas financieras responsables, orientadas a ordenar sus compromisos y fortalecer su capacidad de pago en el tiempo.