Las tasas en EE.UU. suben y operan en máximos desde 2023. El hecho de que las tasas en EE.UU. se desplacen al alza implica un viento de frente global en la renta fija local.

Los analistas remarcan la importancia de las variables locales y ven valor en títulos de menor volatilidad. Cuáles son los preferidos del mercado.

Tasas en EE.UU. al alza

Luego de disipada parcialmente la tensión comercial entre EE.UU. y China tras el acuerdo por 90 días, el ojo del mercado viró nuevamente a la cuestión fiscal en Washington.

El presidente Donald Trump impulsó un proyecto que involucra recortes de impuestos y de algunos gastos, pero que, de acuerdo con la Oficina de Presupuesto del Congreso de EEUU, implicaría un incremento del déficit fiscal a la zona de 6,2% del PBI, aunque podría ser mayor.

La iniciativa fue aprobada ya por la Cámara Baja por escaso margen, y pasa ahora al Senado. Según los defensores de la propuesta, si bien se recortan impuestos, el impulso a la economía que ello daría permitiría aumentar recaudación en algunos impuestos pese a los recortes.

Además de 2025, la Oficina de Presupuesto del Congreso de EE.UU. advirtió sobre un aumento del déficit fiscal a mediano y largo plazo, medido contra el PBI.

Estos datos impulsaron a las tasas de EE.UU. al alza.

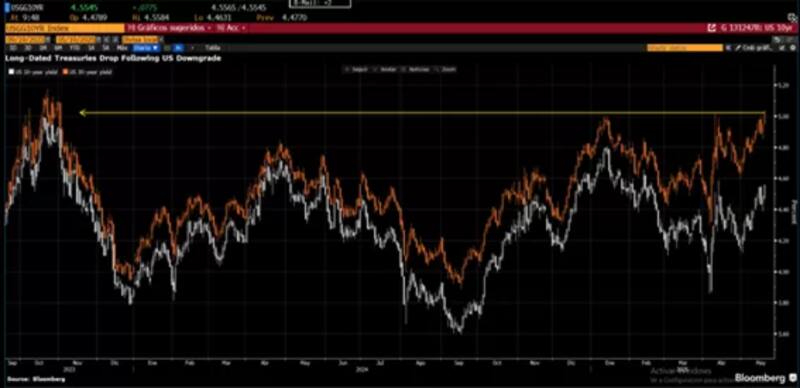

Los rendimientos de la deuda de ese país se encuentran operando en su mayor valor desde 2023 a causa de que el déficit se sigue ensanchando, combinado con un contexto de deterioro macroeconómico provocado por las tensiones comerciales de Trump con los demás países.

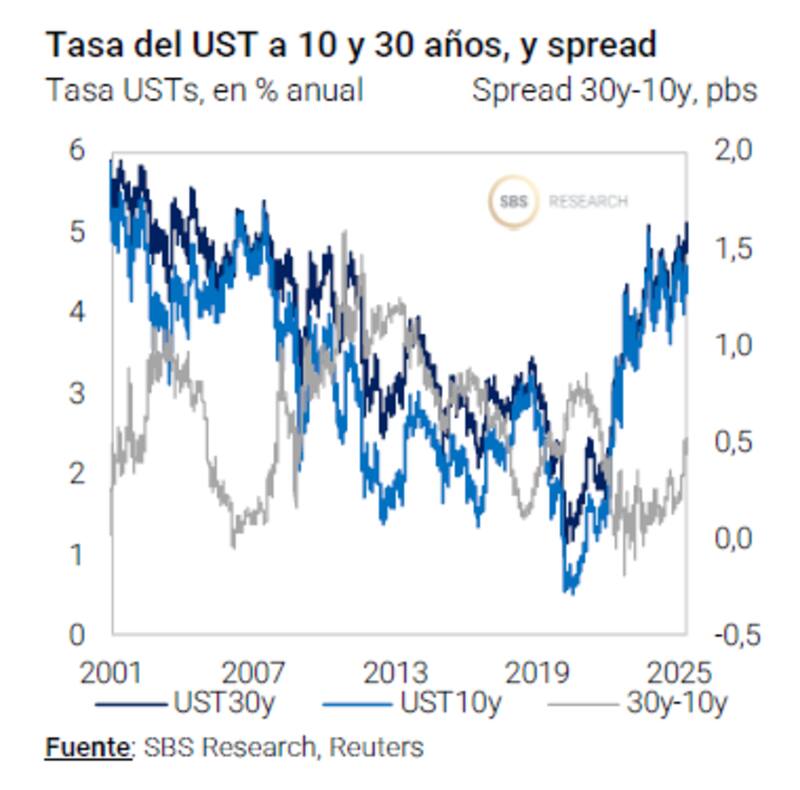

Juan Manuel Franco, economista jefe de Grupo SBS, remarcó que el impacto se vio en los mercados de bonos del Tesoro estadounidense, con las tasas disparándose en los tramos más largos. La de 30 años llegó a operar en la zona de 5,15%.

"Una mirada a la curva muestra un mayor avance en rendimientos a mayor duration de los bonos del tesoro de EE.UU. Esto evidencia las preocupaciones mencionadas en materia fiscal por parte de los inversores. EE.UU. no fue el único en mostrar esta dinámica ya que los bonos del Tesoro de Japón también mostraron tasas al alza impulsados también por motivos fiscales domésticos", dijo Franco.

Las dudas sobre el equilibrio fiscal hicieron que la calificadora de crédito, Moodys, recorte su calificación de EE.UU. y le saque el AAA.

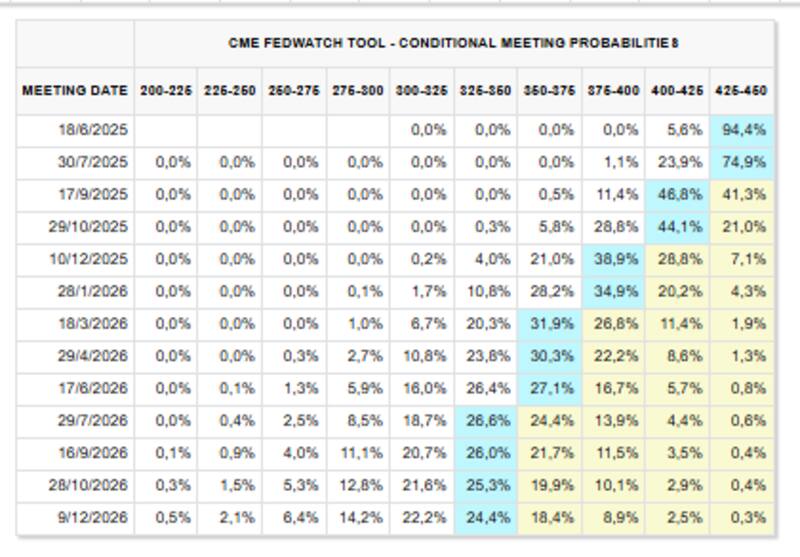

Además, las tasas se desplazaron al alza debido a que el mercado espera que la Reserva Federal recorte menos la tasa de interés hacia adelante, luego de que se dé la tregua entre EE.UU. y China en la guerra comercial, reduciendo las probabilidades de una recesión.

Ahora el mercado espera que la Fed baje dos veces la tasa este año, una en septiembre y otra en diciembre.

Por lo tanto, esto empujó a las tasas de los bonos del Tesoro al alza.

Nicolás Kohn, Head Wealth Management Research en Balanz, agregó que el mercado ahora espera dos cortes de la Reserva Federal de 25 puntos básicos para este año, desde cuatro a fines de abril, con el primero proyectado para septiembre.

"La pausa en los aranceles recíprocos del 9 de abril y los recientes acuerdos con el Reino Unido y China ayudaron a estabilizar el sentimiento en el mercado y a reducir la expectativa de recortes de la Fed, particularmente a medida que se recalibra (hacia abajo) la probabilidad de recesión en Estados Unidos", dijo.

Además, destacó que los datos de inflación minorista y mayorista de abril conocidos la semana pasada en EE.UU. mostraron un efecto acotado de los aranceles, algo similar a lo que se vio en los registros de ventas minoristas y producción industrial.

"Esto viene generando un movimiento hacia arriba en la curva de Treasuries, con las tasas incrementándose, particularmente para vencimientos mayores a un año. Esto no necesariamente es malo, ya que la recalibración de tasas obedece a un escenario algo más benigno al esperado hace unas semanas atrás", detalló.

Rodrigo Benítez, economista jefe de MegaQM, agregó que al mercado le precoupa el abultado déficit fiscal y un nivel de endeudamiento que sigue creciendo, dadas las tasas reales actuales.

"Lo que se está viendo es que una discusión sobre los fundamentos de largo plazo de la economía de Estados Unidos y en ese debate ha ingresado la decisión de diferentes calificadoras de bajar la nota de Estados Unidos. Desde la perspectiva de mercado, estos movimientos se han reflejado en un nivel de tasas de interés de largo plazo que han subido, no solo las nominales, sino que se ha ido hacia un equilibrio con tasas reales más altas", explicó.

Impacto local

Si la deuda de EE.UU. opera con tasas más altas, esto implica que los bonos del tesoro estadounidense están operando a la baja ya que el precio de los títulos se mueve de manera inversa a la tasa.

Dado que los bonos del Tesoro funcionan como referencia para el resto de los bonos a nivel global, si la rentra fija de EE.UU. opera a la baja, esto genera presiones bajistas para el resto de las curvas a nivel global.

Por lo tanto, el escenario de tasas de EE.UU. al alza genera un contexto adverso para la renta fija soberana argentina.

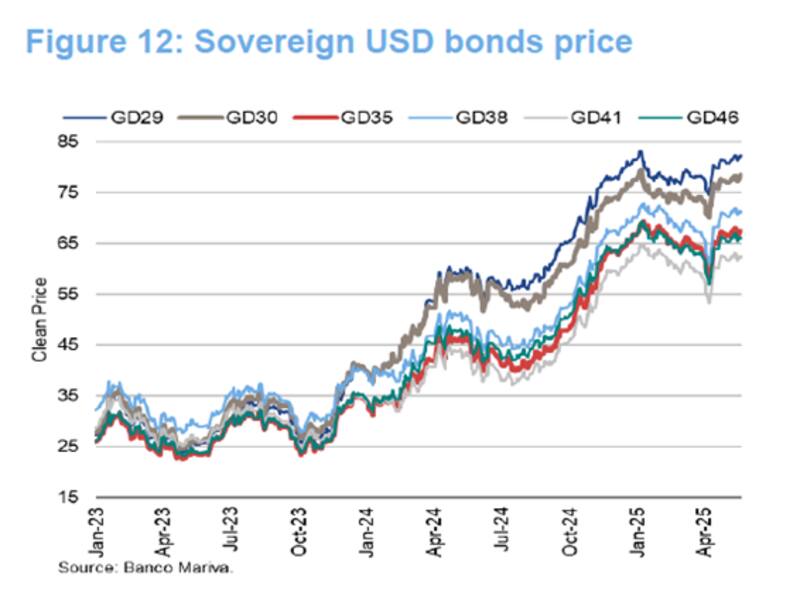

De cualquier manera, pese al escenario global adverso, los bonos locales se mantuvieron operando cerca de máximos.

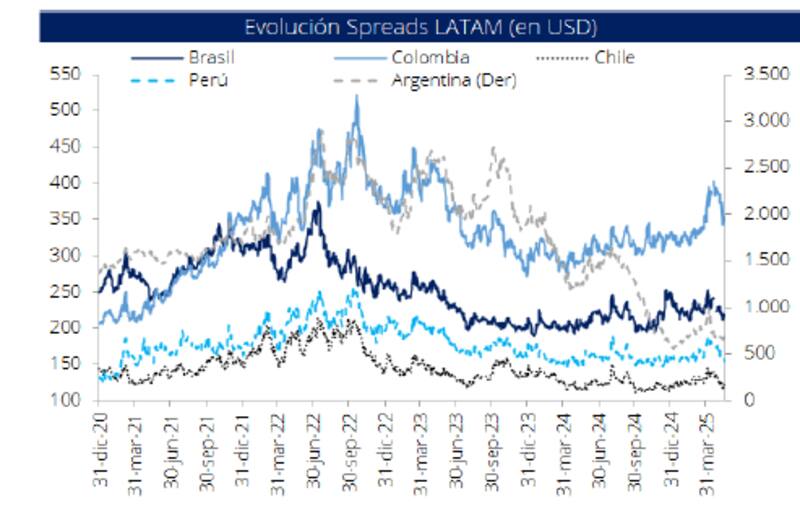

Javier Scelato, Senior Portfolio Manager Fondos Fima, remarcó que los bonos locales tuvieron una mejor performance en el último año versus sus comparables.

"Sólo considerando los últimos 365 días el EMBI + elaborado por JP Morgan muestra que Argentina tuvo una compresión de 676 puntos básicos, mientras el resto de la región mantuvo riesgo neutral. Esto quiere decir que la Deuda local tuvo un rally por sus propios drivers. Si bien la deuda soberana en general tuvo el impacto de políticas de aranceles en EE.UU. y la deuda argentina sufrió bastante más que el resto, a partir de la liberación del cepo la recuperación de la deuda argentina en Abril tuvo forma de "V"", dijo.

Sin embargo, con la liberación de los controles cambiarios y con un riesgo país en niveles de 600 puntos, la deuda local quedó más vulnerable a los flujos globales y a la tendencia de los activos a nivel internacional.

Dada la volatilidad en la renta fija global y el contagio de dicha tensión en los activos locales, los analistas ven valor en títulos soberanos más cortos y de menor volatilidad.

Matías Ballestrín, Jefe de Inversiones de Banco Piano, remarcó que la volatilidad en el mundo de renta fija impacta cada vez más sobre la deuda local. Por ello, recomienda bonos cortos dentro de la curva soberana, o de menor volatilidad, como el Bopreal.

"En la medida que la tasa implícita de deuda soberana local ajusta y el diferencial de tasas con comparables es menor, los efectos ante cambios en la tasa en la deuda norteamericana van a ser mayores. Ahora bien, acá hoy hay efectos propios de EE.UU. y su propia discusión fiscal. Los bonos que más protección brindan son los cortos, como los Bopreal en primer lugar y el GD30 en segundo", detalló Ballestrin.

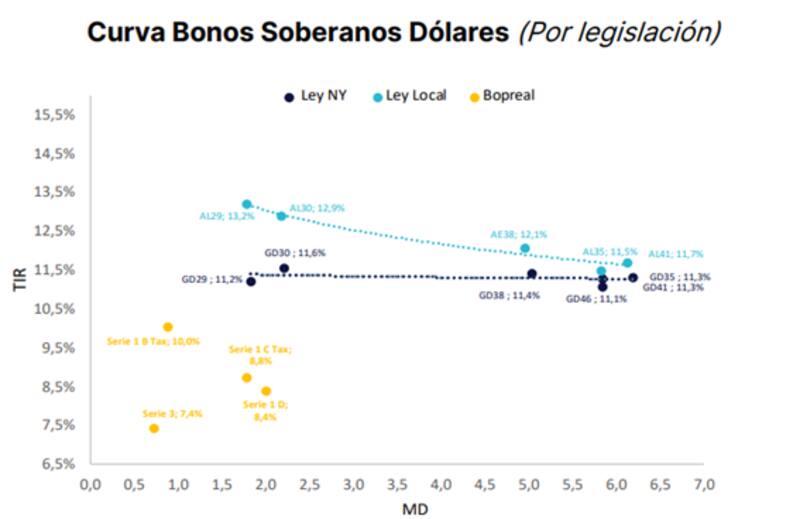

La curva soberana opera con tasas de 11%, mientras que el Bopreal opera con rendimientos más bajos, de entre 7,5% y 8,8%.

En cuanto al impacto local, Pilar Tavella, Directora de Research Macro & Estrategia en Balanz, considera que, si bien una baja más lenta de tasas en EE.UU. puede moderar el apetito global por riesgo, desde la compañía se mantienen optimistas respecto a la performance de los bonos soberanos argentinos.

"Un escenario internacional más estable reduce la incertidumbre global y favorece el posicionamiento en activos emergentes. Por otro, los drivers locales siguen siendo claves: proyectamos una desaceleración de la inflación en los próximos meses, mayor acumulación de reservas y, de cara al segundo semestre, un resultado favorable para el oficialismo en las elecciones legislativas de medio término", indicó.

Por su parte, los analistas de Cohen también esperan mayores subas para los bonos y remarcan el perfil conservador para el Bopreal.

"Para los perfiles más conservadores creemos razonable rotar hacia el Bopreal 1-B. Este instrumento rinde 10,6% TIR y la rentabilidad anual que resulta de adquirir el bono hoy y conservar los cupones sin reinversión es de 5,1%. Además, los Bopreal han demostrado ser menos volátiles en contextos de mayor incertidumbre", afirmaron.

Además, agregaron que para los bonos soberanos, se mantienen constructivos en el largo plazo.

"Vemos potencial en los bonos y constructivos en cuanto a los Globales 2035 (10,9% TIR), por su capacidad de captar el mayor upside potencial ante una caída del riesgo país y dado que ofrece un rendimiento corriente del 6%, superior al 0,9% que ofrecen los Bonares y Globales 2030", dijeron.

Benítez considera que para Argentina esto plantea un desafío adicional.

"La Argentina necesita retornar a los mercados de capitales y las tasas largas de la deuda de Estados Unidos sigue siendo la principal referencia. Uno de los objetivos habituales para retornar a los mercados es tratar de emitir nueva deuda a un dígito de tasas de interés. Si las tasas de referencia no bajan de 450 puntos básicos, el nivel de riesgo país necesario para cumplir ese objetivo es de menos de 550 puntos básicos. Hoy estamos arriba de 660 puntos. El nivel alto de tasas sube ese umbral y requiere un esfuerzo mayor para retornar a los mercados", detalló

Bonos con potencial

Mirando hacia adelante, los analistas siguen señalando que las variables locales son las que más importan sobre el futuro de la renta fija.

En el caso en que las variables sigan mejorando, el potencial alcista de la deuda podría extenderse, haciendo que el riesgo país siga cayendo y que los títulos de deuda local se acerquen a lo que rinden los bonos comparables con los de la Argentina.

En ese sentido, los analistas ven un potencial alcista de 20% adicional para que la deuda local opere con rendimientos similares a créditos parecidos al de la Argentina.

Desde Research Mariva agregaron que los fundamentos internos se mantienen lo suficientemente sólidos como para permitir que los bonos soberanos converjan a mediano plazo a rendimientos similares a los de los créditos B-.

"Prevemos que se preserve el equilibrio fiscal. Asimismo, proyectamos que el gobierno acumulará reservas y retomará la senda de la desinflación en los próximos meses, lo que lo posicionará favorablemente para las elecciones legislativas de octubre. Simulando un ejercicio de rendimiento total de 6 meses en el que la curva soberana se normalice, alcanzando niveles de calificación crediticia B-, los bonos GD38 y GD35 presentan el mayor potencial de alza, en torno al 20%", indicaron.

En esa línea, desde Research Mariva remarcaron que los Bopreal lucen como una opción más conservadora que los bonos soberanos.

"El BCRA se percibe como de mejor calidad crediticia que el Tesoro, vencen dentro del período presidencial actual y tienen vencimientos bajos y suaves en comparación con el Tesoro", dijeron.

Los analistas de Facimex Valores se inclinan por los bonos del tramo medio y largo de la curva.

"En soberanos nuestros top picks son el GD41 y el GD35. En nuestro escenario base, los spreads de la deuda argentina estarán entre el EMBI (303pbs) y los emergentes high yield (412pbs) hacia fin de año. Esto favorecería particularmente a bonos largos como GD41 y GD35, por su mayor duration y alta convexidad, dejando retornos totales entre 29,8% 31,6% hasta fin de año", explicaron.

Además, agregaron que los retornos serían aún mayores, de 40% a 45% en un escenario más optimista donde Argentina pueda converger a la curva de Brasil como en 2016y 2017.