En esta noticia

La primera vuelta presidencial de Colombia dejó algo más que un resultado electoral ajustado. La irrupción de un nuevo "outsider" del estilo de Javier Milei, presidente argentino, desató una reacción de optimismo en los mercados financieros.

La victoria del abogado y empresario Abelardo de la Espriella, quien se impuso el pasado domingo con el 43,7% de los votos, fue interpretada por los inversores como una posible señal de giro económico tras cuatro años de gobierno de izquierda bajo el mandato de Gustavo Petro.

Sucede que De la Espriella superó al senador Iván Cepeda, candidato de la continuidad y heredero político de Petro, que obtuvo el 40,9% de los sufragios.

En tercer lugar, quedó la senadora conservadora Paloma Valencia con el 6,9%, quien pocas horas después anunció su respaldo a De la Espriella de cara al balotaje del próximo 21 de junio.

La reacción del mercado fue inmediata y eufórica. Por lo general, cuando suceden eventos así en los mercados financieros, el mensaje es de entusiasmo y completo aval.

Los bonos soberanos colombianos nominados en dólares subieron a lo largo de toda la curva y los títulos con vencimiento en 2036 avanzaron 2,9 centavos hasta los 107,5 centavos por dólar. Las acciones también treparon con fuerza.

El principal beneficiado fue el sector energético. Los papeles de Ecopetrol, la petrolera controlada por el Estado colombiano, saltaron 9% luego de que el mercado comenzara a descontar una posible flexibilización de las restricciones impuestas por Petro a la industria de hidrocarburos.

Y es que durante su mandato, el presidente saliente prohibió nuevas perforaciones petroleras y frenó proyectos de fracking con el objetivo de acelerar la transición energética. El resultado fue una fuerte caída de la inversión en el sector, estancamiento de la producción de crudo y un creciente déficit de gas natural.

De la Espriella propone recorrer el camino inverso y, al estilo de su ídolo, Donald Trump, adhiere con vehemencia al “drill baby, drill”, la frase que se convirtió en una pieza central de la política energética del mandatario republicano.

El candidato cuestionó abiertamente la política energética de Petro y prometió impulsar nuevamente la exploración y explotación de recursos naturales. “En el gobierno del Tigre vamos a explotar al máximo el subsuelo”, aseguró durante uno de sus últimos actos de campaña.

El entusiasmo inversor no se limita al petróleo. Los bancos también lideraron las subas del mercado. Las acciones de Grupo Cibest, controlante de Bancolombia, avanzaron más de 5% en Bogotá y sus ADR en Nueva York trepó 7%. Por su parte, los títulos de Grupo Aval escalaron casi 10%.

Detrás de ese movimiento también hay una expectativa concreta y es que un eventual gobierno de De la Espriella reduzca la presión tributaria sobre el sistema financiero y avance con una política fiscal más ortodoxa. El mercado también interpreta que podría frenar algunas de las reformas impulsadas por Petro, como cambios en el sistema previsional que ampliaron el rol del Estado sobre los ahorros de largo plazo.

¿Cómo llegó Colombia a la elección?

La apuesta de los inversores tiene una explicación más profunda. Colombia llega a esta elección con señales de deterioro económico.

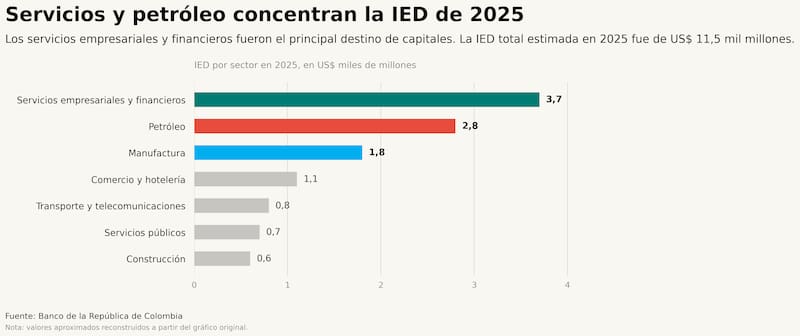

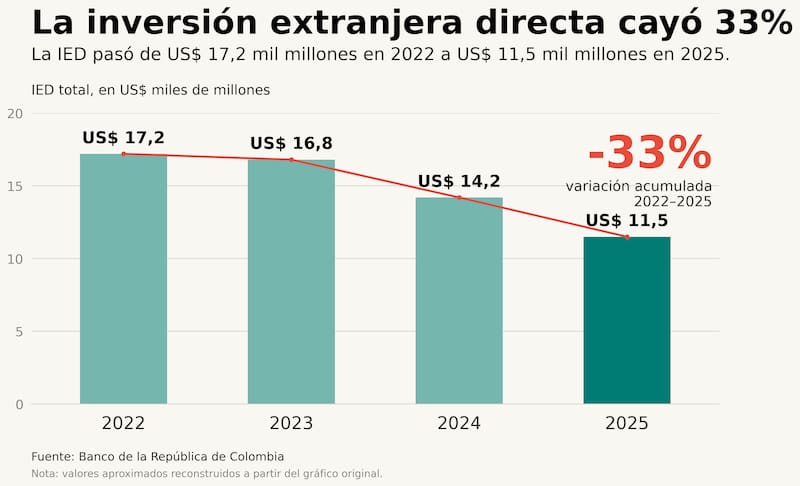

La inversión extranjera directa (IED) cayó desde u$s 17.200 millones en 2022 a u$s 11.500 millones en 2025, una contracción cercana al 33%. Los sectores de energía, minería y servicios financieros estuvieron entre los más golpeados durante los últimos años.

En ese contexto, muchos inversores ven en De la Espriella la posibilidad de una reactivación basada en desregulación, ajuste fiscal, seguridad jurídica y una postura más favorable hacia el sector privado.

Su discurso, que combina nacionalismo económico, endurecimiento en materia de seguridad y una relación más estrecha con Estados Unidos, le valió comparaciones con Trump y generó expectativas de un cambio de rumbo económico.

También hay que destacar que el mercado accionario colombiano atraviesa uno de los ciclos alcistas más importantes de las últimas décadas. El punto de inflexión comenzó en 2024 (medio mandato de Petro), cuando el índice MSCI COLCAP cerró el año en 1379 puntos, impulsado por fuertes subas en compañías líderes.

Entre los principales ganadores se destacaron Cementos Argos, cuyas acciones se dispararon 158%, y Grupo Sura, con una valorización cercana al 92%. También sobresalieron los papeles de Bancolombia, que registraron retornos de doble dígito.

La tendencia se aceleró durante 2025. En apenas un año, el COLCAP pasó de 1379 a casi 1994 puntos, una ganancia de 44% en moneda local y de 64% medido en dólares.

Ese desempeño convirtió a Colombia en el mercado bursátil más rentable de América Latina, por encima de otros índices regionales como el IPSA de Chile (+40,5%), el MSCI Perú (+33,3%), el Mexbol mexicano (+26,8%) y el Bovespa brasileño (+24,3%).

El rally continuó durante 2026. En enero, el COLCAP alcanzó un máximo histórico de 2562 puntos, consolidando una recuperación que pocos anticipaban dos años atrás.

Aunque posteriormente corrigió parte de las ganancias, al igual que las demás bolsas de los mercados emergentes por el conflicto en Medio Oriente, el índice opera cerca de los 2200 puntos y acumula una suba interanual cercana al 58%.

¿Qué anticipan los analistas del mercado?

Piedad Ortiz, economista y MBA en Finanzas, aseguró en diálogo con El Cronista que frente a una eventual victoria de Abelardo de la Espriella, el candidato percibido por el mercado como más favorable para los negocios, “el escenario para el peso colombiano luce más constructivo”.

Indicó que algunas proyecciones contemplan que el tipo de cambio podría ubicarse en una zona de entre $2800 y $3200 por dólar durante el primer semestre de gobierno.

“Parte de esa expectativa ya comenzó a reflejarse en los precios: la moneda colombiana pasó de cotizar cerca de $ 3861 pesos por dólar en octubre a los actuales $ 3560, impulsada por la mejora en las expectativas electorales”.

“En cambio, una victoria del oficialista Cepeda podría generar una reacción opuesta. El mercado considera que un triunfo de la izquierda podría provocar una depreciación significativa del peso, llevándolo nuevamente a niveles de entre $3800 y $4000 por dólar. En un escenario de mayor incertidumbre, incluso podría acercarse a los máximos históricos observados tras la victoria de Gustavo Petro en 2022, cuando la cotización llegó a $ 5058 pesos por dólar”, advirtió.

Sin embargo, Ortiz destacó que el comportamiento del peso colombiano no depende “únicamente de factores políticos o económicos tradicionales”.

Existe además un fenómeno estructural vinculado al ingreso de dólares “provenientes del narcotráfico”, que históricamente ha ejercido presión apreciadora sobre la moneda local al incrementar la oferta de divisas dentro de la economía.

La estratega comentó que “este fenómeno tiene efectos que van más allá del mercado cambiario. Las actividades ilegales asociadas al narcotráfico distorsionan precios relativos, afectan la competitividad de sectores formales y elevan los costos operativos para las empresas. La necesidad de destinar mayores recursos a seguridad y asumir riesgos logísticos adicionales termina por impactar sobre la inversión y el crecimiento económico, convirtiéndose en un problema que trasciende la cuestión de la seguridad pública y afecta directamente el desarrollo económico del país”.

Y concluyó: “Para los mercados, Abelardo es el escenario de rally, y Cepeda es el escenario de repricing negativo”.

Las cinco claves que explican la fortaleza de los activos colombianos

Paula Chaves, analista de mercados de Greyhound Trading, agregó que la reacción de los mercados colombianos tras la primera vuelta presidencial fue “claramente positiva”.

El peso se fortaleció, la bolsa registró fuertes avances, las acciones de Ecopetrol lideraron las subas y los TES (los bonos soberanos colombianos) también mostraron una importante valorización.

Chaves sentenció: “La lectura del mercado fue que el resultado electoral aumenta las probabilidades de un giro hacia políticas más favorables para la inversión, especialmente en sectores como energía, infraestructura y servicios financieros”.

Sin embargo, señaló que atribuir todo ese movimiento únicamente al resultado electoral “sería una simplificación”.

Y es que explicó que Colombia viene participando desde hace varios años de “un ciclo más amplio de fortalecimiento de los mercados emergentes, recuperación de las materias primas y renovado interés por las bolsas latinoamericanas”, dijo la experta.

Y agregó: “De hecho, esa dinámica ayuda a explicar por qué el mercado accionario colombiano logró acumular importantes ganancias incluso durante la administración de Gustavo Petro”.

Para Chaves, la política importa, “pero no siempre es el factor dominante”. Salvo en escenarios extremos de deterioro institucional, como ocurrió en Venezuela, los activos financieros suelen responder a una combinación de variables locales y globales“.

En Colombia, si bien el gobierno de Petro generó inquietud por el aumento de la deuda, la incertidumbre fiscal y algunas decisiones regulatorias, “también coincidió con un contexto internacional que favoreció a los mercados emergentes”, como el colombiano.

A ello se suma otro elemento relevante: “La debilidad global del dólar. Incluso existe la percepción de que la administración de Trump tiene interés en mantener una moneda estadounidense relativamente más débil para mejorar la competitividad del país. Ese escenario ha beneficiado a gran parte de las monedas emergentes y, en el caso colombiano, el efecto se ve reforzado por las elevadas tasas de interés locales, que continúan atrayendo flujos de capital hacia activos denominados en pesos”, advirtió.

Por eso, explicar la apreciación reciente del peso o la recuperación de la bolsa únicamente por el gobierno de turno “deja por fuera variables fundamentales”. Los flujos internacionales, el ciclo de materias primas, el desempeño de los mercados emergentes y las condiciones monetarias globales han tenido, en distintos momentos, un peso igual o incluso superior al de la política doméstica“, agregó Chaves.

No obstante, Chaves señaló que el resultado de la segunda vuelta “sí podría generar diferencias significativas entre activos”. Indicó que, en el caso del peso colombiano, el escenario base continúa siendo de apreciación durante lo que resta del año, aunque con episodios normales de volatilidad.

“Una cotización cercana a los $3400 por dólar no parece descartable si se mantiene el apetito por mercados emergentes, continúa la debilidad del dólar a nivel global y el próximo gobierno logra transmitir señales de mayor disciplina fiscal”, añadió.

Donde la política sí tiene una incidencia mucho más directa es en Ecopetrol. Y es que por tratarse de una empresa de control estatal y estrechamente vinculada a la política energética del país, “cualquier cambio en las perspectivas de exploración, producción e inversión impacta de forma inmediata sobre su valuación”, advirtió. Por eso, la fuerte reacción positiva tras la primera vuelta reflejó justamente esa expectativa.

No obstante, también es importante señalar que la mejora del activo no comenzó con las elecciones, sino que “viene mostrando señales de fortalecimiento desde principios de año”.

Respecto al índice MSCI COLCAP, la visión es positiva en el mediano y largo plazo. “Eso no implica ausencia de correcciones, pero mientras se mantenga el ciclo favorable para las materias primas, Latinoamérica y los mercados emergentes, el mercado colombiano podría seguir ofreciendo un desempeño atractivo durante los próximos años”.

Por último, Ortiz concluyó que una victoria de De la Espriella es más que positiva para los mercados, para Ecopetrol, para los bonos corporativos petroleros, la balanza externa, la inversión extranjera y las expectativas fiscales.

“Pero no es inmediato, ya que depende de la concreción de nuevos contratos, instrumentación del fracking, ya que el offshore o minería requiere licencias, consulta social, regulación ambiental, seguridad territorial y tiempo de maduración”.

En el corto plazo, la victoria de Abelardo de la Espriella mejora las expectativas del mercado y fortalece la confianza de los inversores. En un horizonte más largo, podría traducirse en mayores reservas internacionales, un incremento en el ingreso de divisas por exportaciones y una mejora en la recaudación de regalías vinculadas al sector energético, “siempre que las políticas anunciadas logren implementarse con éxito”, advirtió Ortiz.

Y concluyó la experta: “Bajo este escenario, quienes apuestan por un triunfo de De la Espriella están privilegiando posiciones en Ecopetrol, entidades financieras y bonos soberanos de duración media, en una estrategia más agresiva orientada a capturar el potencial rally de los activos colombianos”.