En esta noticia

Hacia el mediodía del miércoles 16 de marzo, cientos de empleados de Netflix Inc se reunieron en el segundo piso del Hotel Hilton de Anaheim a la espera de buenas noticias. La compañía había prosperado durante la pandemia. En 2020 incorporó el récord de 36,6 millones de clientes, y sus inversiones enérgicas en contenido original dieron frutos en 2021, con la serie policial Lupin y la surcoreana El juego del calamar, dos de sus programas más importantes. Netflix también se había abierto paso en los principales premios de Hollywood al recibir dos de los tres Emmy más importantes y 27 nominaciones al Oscar, más que ninguna otra compañía. Pasados un par de años en la guerra del streaming parecía que Netflix no solo había sobrevivido sino que estaba más fuerte.

Al escenario subió uno de los codirectores ejecutivos, Ted Sarandos, quien convirtió a Netflix en una máquina de ganar premios, para inaugurar la reunión anual de la empresa luego de presentar un breve video que resumía muchos de sus éxitos. Pero apenas cedió su lugar a Spencer Wang, vicepresidente de finanzas, relaciones con inversores y desarrollo empresario, el ánimo en el salón empezó a ensombrecerse, contaron dos personas que estuvieron presentes pero que no están autorizadas a hablar al respecto.

En los últimos meses el crecimiento se había detenido, lo que llevaba a la firma a perder suscriptores por primera vez desde 2011. Mientras los directivos seguían a Wang en sus explicaciones de cómo revertir la caída, muchos empleados cayeron en la cuenta de que Netflix estaba en dificultades.

Su éxito admirable a lo largo de 25 años había insuflado en su personal la idea de que no podían perder. El pequeño servicio de DVD por correo surgido en Los Gatos, California, muchas veces se había anticipado al futuro, y conseguido superar a jugadores mucho más grandes para transformar Hollywood a su imagen. Esta era la primera vez en que la conducción de Netflix afirmaba que la competencia estaba afectando negativamente y de manera significativa el negocio de streaming de la compañía.

Al mes siguiente los directivos compartieron noticias incluso más negativas con los inversores durante una revisión trimestral de ingresos: la empresa podría perder unos 2 millones de suscriptores en el segundo trimestre, 10 veces la cantidad que había perdido en el primero. Sarandos y el otro CEO, Reed Hastings, lo atribuían a diferentes factores -mayor competencia, una merma en la adopción de televisores conectados y la salida de Rusia luego de la invasión de Ucrania- en tanto procuraban garantizar a los inversores que el dolor sería breve. No les funcionó; los inversores se asustaron.

Al día siguiente las acciones de Netflix se hundieron un 35 por ciento, barriendo con unos US$ 50.000 millones en valor de mercado. Los papeles siguieron cayendo en las semanas posteriores y solo rebotaron un poco cuando Netflix informó que en el segundo trimestre había perdido 1 millón de clientes, en vez de 2 millones.

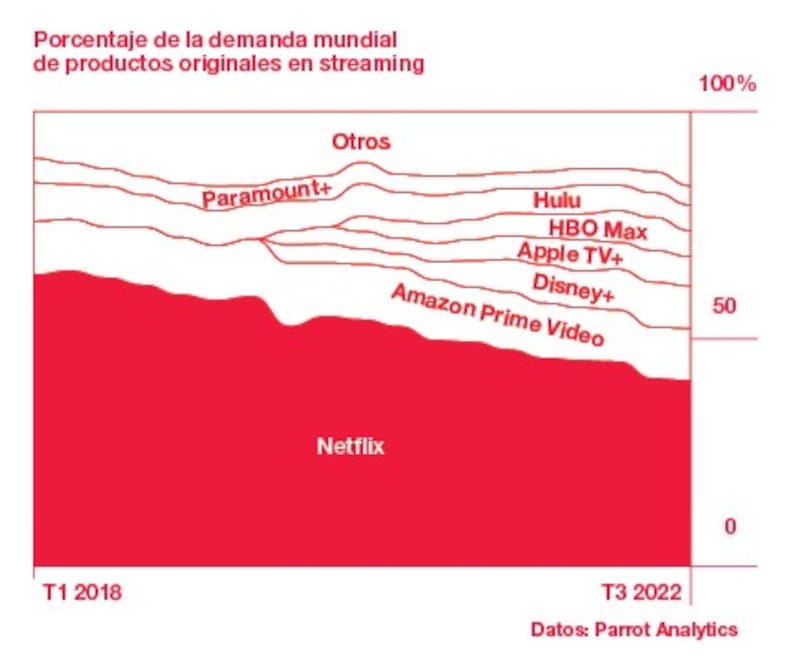

Con 221 millones de suscriptores y una gran ventaja sobre la competencia en casi todos los mercados importantes, Netflix sigue siendo por amplio margen el servicio de streaming más popular del mundo. Y a pesar del renovado escepticismo de Wall Street, el streaming sigue creciendo. Pero el auge inicial de la empresa se terminó, junto con la enorme valuación que lo había acompañado.

La startup que creció

Durante años Wall Street trató a Netflix como una startup de alto de vuelo antes que como un gigante de los medios del estilo de Walt Disney Co o Paramount Global. Los inversores festejaron cuando Hastings y Sarandos se endeudaron para superar en gasto a la competencia, dilapidando más dinero del que recaudaban. Ahora ven una empresa madura que afronta más competencia de parte de alternativas baratas. Empezaron a preguntarse incluso si el streaming es un buen negocio. Netflix debió desprenderse de 500 empleados y arrendar espacio que ya no necesita. También promedió frenar el gasto en programación -aunque no hará recortes- y archivar decenas de proyectos de cine y TV.

Según una veintena de empleados actuales y pasados que hablaron con Bloomberg Businessweek, el hundimiento del precio accionario de Netflix dañó la moral en una empresa que suele figurar como uno de los empleadores más deseados del mundo. Hastings hasta escribió un libro sobre la cultura de la compañía como orientación para otras. Promovió a los mejores y les duplicó o triplicó los salarios. Dio libertad a los directores para que tomaran decisiones y gastaran el dinero que juzgaran adecuado. También compartió cantidades sin precedentes de datos internos, y les confirió a los empleados acceso al sueldo de sus pares y al rendimiento financiero de la firma.

Pero al crecer, Netflix adoptó una jerarquía más tradicional y una toma de decisiones centralizada. Los directores veteranos dispuestos a objetar a la conducción ya no están, y, al igual que en otras compañías tecnológicas, Netflix está contratando empleados más jóvenes en su grupo operativo para formar estratos salariales inferiores y manejar los costos. Toda esa heterodoxia iluminada resultó difícil de ejecutar en escala. Cuando Netflix ordenó despidos a comienzos de este año, los directivos no enviaron los mensajes habituales explicando la decisión, según lo habían hecho durante años. Tampoco los recortes llegaron a la conducción de alto nivel.

Sarandos y Hastings sostienen que Wall Street exageró su reacción y que la caída en los suscriptores es temporaria. Son, después de todo, el servicio de streaming más popular en un mundo que continúa la transición de la TV tradicional a la de Internet. El servicio representa ahora el 8 por ciento de la audiencia de TV en EE.UU., más que ninguna otra cadena, y cuenta con más clientes en el exterior que Disney+, HBO Max, Paramount+ y Peacock combinadas. Aunque sacudida, la moral se estabilizó en tanto la firma pone la mira en su próximo gran objetivo. Hastings y Sarandos siguen afirmando que Netflix puede duplicar su cantidad actual de suscriptores hasta llegar a los 500 millones, si no a los 1000 millones.

¿Existe solución?

Netflix identificó las causas profundas de sus penurias recientes y que trabaja en dos nuevas iniciativas para solucionar el problema. Introducirá una categoría con publicidad que se dirigirá a los que piensan que Netflix es demasiado costosa y les cobrará a las personas que compartan su contraseña. Por mucho tiempo la compañía había dicho que nunca iba a probar esas iniciativas porque no eran amistosas con los clientes. "Netflix cometió errores en el pasado debido a la soberbia", opina Mark Mahaney, director de investigación en Internet en Evercore ISI.

Hastings nunca quiso vender publicidad. Cuando creó Netflix lo hizo como una alternativa a Blockbuster. Ofrecía una amplia selección de DVD y no cobraba cargos por demora. Adoptó un enfoque similar con el streaming. La TV por cable se había convertido en un producto oneroso que muchos consumidores detestaban. Había demasiados canales y todo era muy costoso. La cadena promedio de TV presentaba hasta 15 minutos de publicidad por hora. Netflix tenía una propuesta simple: transmitir programas a pedido por una fracción del precio del cable. "Todo está en Netflix. Sin avisos. Precio único y bajo", sigue afirmando la empresa en algunas promociones para clientes.

Mientras Netflix crecía, analistas de Wall Street, colegas y periodistas fustigaban a Hastings con respecto a la publicidad. Casi todos los negocios de medios importantes de la historia moderna ganaron dinero vendiendo su base de clientes a los anunciantes. Las cadenas llevan emitiendo publicidades desde la década de 1940, y algunos de los propios empleados de Hastings creían que Netflix también tenía que hacerlo. Pero la respuesta siempre fue negativa.

Hastings sostenía que los clientes preferían Netflix porque no tenía avisos. Tampoco le interesaba recopilar datos personales más allá de los gustos por películas de suspenso o comedias. No quería competir con Google o Facebook, de cuyos directorios alguna vez formó parte. "A largo plazo no hay dinero fácil ahí", le dijo Hastings a un analista del sector en enero de 2020. Su intención era que la compañía se concentrara en sumar suscriptores.

A fines de 2019 y comienzos de 2020, empresas rivales de medios empezaron a adoptar sus propios sistemas de streaming, como Disney+, HBO Max, y Paramount+. Muchos de ellos costaban menos que Netflix y ofrecían decenas de programas originales, sostenidos por amplios archivos de películas y emisiones de TV acumuladas a lo largo del último siglo. Pero Hastings menospreció la competencia que representaban.

Por mucho tiempo Netflix había operado como algo próximo a un servicio público. La gente probaba y cancelaba otros servicios, pero Netflix era irreemplazable. La tasa de cancelación se mantuvo durante mucho tiempo en torno al 2 por ciento, la mitad del promedio del sector, señala la empresa de análisis Antenna Inc.. Netflix se había aprovechado de esa lealtad subiendo los precios cada 18 meses aproximadamente.

Pero el índice de recambio -la cantidad de clientes que se anotan y luego dejan el servicio en un período fijo de tiempo- empezó a crecer durante 2021 y dio un salto en 2022. Netflix se volvió más costosa que la mayoría de sus competidores por streaming al tiempo que la inflación obligaba a los consumidores a reducir gastos. Ahora más del 20 por ciento de las personas que se suscriben a Netflix en EE.UU cancelan después de un mes, lo que está en línea con el promedio del sector, agrega Antenna. Para agravar las cosas, quienes cancelan Netflix suelen irse a un servicio rival.

Mientras tanto, menos personas se suscriben. Desde 2016 Netflix venía sumando un promedio de 27 millones de clientes anuales y tuvo su mejor año histórico en 2020. Pero ello se debió a un repunte en la primera mitad del año; el negocio se frenó en la segunda mitad y se mantuvo deslucido durante todo 2021. Al comienzo Netflix consideró que la merma en el crecimiento era consecuencia de la pandemia.

Nunca digas nunca

Hacia fines de 2021 las cifras ya no podían ignorarse y los directivos tenían que encontrar una respuesta. En marzo, Neumann soltó un globo de ensayo en una conferencia con inversores. Netflix no era dogmática respecto de la publicidad, dijo, y luego agregó: "Nunca digan nunca". Al mes siguiente, cuando las acciones se desplomaron, Hastings oficializó el anuncio. Señaló que Netflix iba a experimentar con publicidades dentro de uno o dos años. El comentario sorprendió a muchos de sus empleados, especialmente los de la vieja guardia que veían en la falta de publicidad algo central en la misión de la compañía. Pero una vez que Hastings se decidió, Netflix no perdió el tiempo. Luego de no haber vendido avisos por 25 años ahora se proponía edificar un negocio publicitario en los siguientes siete meses.

La tarea de cómo se vería la publicidad en Netflix recayó en el director de operaciones Greg Peters. Como Hastings había fijado un marco temporal tan enérgico, Peters decidió tercerizar la tecnología y la venta publicitaria. La mayor parte de los directivos del sector entendieron que los favoritos para hacerlo serían Google o Comcast Corp., ya que son los líderes del mercado en publicidad de video online. Pero Netflix sorprendió a todos cuando escogió a Microsoft Corp., que casi no tiene un negocio de videos por streaming.

A pesar de la embestida, Netflix trata de que los avisos sean lo menos invasivos posibles. Nadie que pague el servicio verá avisos a menos que elija bajar de categoría. La versión con publicidades costará la mitad de lo que cuesta el plan actual. Y la categoría más barata tendrá comerciales solo durante cuatro minutos por hora, menos que en la TV tradicional pero comparable a los servicios rivales de streaming. No habrá publicidades en programas infantiles o películas nuevas, al menos al comienzo. Tampoco utilizará muchas herramientas modernas para medir las visualizaciones o apuntar a clientes individuales, señalan personas al tanto de los planes. Al limitar la cantidad de avisos Netflix también espera subir los precios que paguen los anunciantes. La compañía pide unos US$ 60 por cada 1000 televidentes, el doble de la tasa del mercado.

Los videos online tienen una abundante historia negativa con la publicidad. Hulu LLC era líder en la experimentación de formatos nuevos; ahora todos en el sector coinciden en que la experiencia de los clientes de Hulu es terrible. La gente ve los mismos avisos una y otra vez. Es fastidioso.

Pero todos coinciden también en que el potencial de Netflix es enorme. Ejecutivos y analistas de la industria calculan que en el primer año la compañía generará al menos US$ 2000 millones en ventas de publicidad y suscripciones. Hacia 2027 la publicidad podría aportar US$ 3000 millones en ventas, señala Ampere Analysis, firma de investigación de mercado. Netflix también sostiene que con el tiempo podría obtener más dinero por persona entre los suscriptores con publicidad que con los clientes actuales. "Si hoy te vas (del servicio), Netflix no puede hacer nada. Pero si te vas dentro de poco, podrán ofrecerte un nivel más barato", explica Michael Pachter, analista de Wedbush Securities Inc.. Veterano escéptico de Netflix, Pachter cambió de opinión: ahora aconseja a los inversores que compren acciones de la empresa.

Más difícil de evaluar es el impacto de las contraseñas compartidas. Por años Netflix consideró que la práctica era una publicidad de hecho, todo como parte de la conquista de la cultura popular por parte de la compañía. Pero hacia 2019, cuando la cantidad de aprovechadores había crecido hasta el tamaño de un país considerable -estimaciones de la firma indican que unos 100 millones de personas usan cuentas compartidas-, Netflix empezó a estudiar contramedidas. "Ojalá hubiéramos lanzado antes (la réplica)", admite Neumann. "Durante años supimos que había un porcentaje constante de la membresía que era prestada".

Netflix está probando dos formas de atacar el problema en América latina, donde las contraseñas compartidas con especialmente extendidas. Pidió a la gente de Chile, Costa Rica y Perú que pague unos dos dólares para incorporar hasta dos usuarios adicionales a su cuenta. En otros cinco países latinoamericanos cobrará dos o tres dólares para que la cuenta se pueda usar en otra casa. La compañía no decidió todavía cuál método será el mejor, aunque apunta a tener algo establecido el año próximo.

Pero incluso en el caso en que Netflix pueda hacer la distinción entre una exnovia y su hijo, la sola idea de endurecerse con las contraseñas crea un problema de relaciones públicas. A muchos les preocupa que vayan a perder acceso. Otros sostienen que Netflix se volvió codicioso. Nadie jamás intentó limitar a esta escala las contraseñas compartidas. Por eso Netflix quiso presentar la medida desde el punto de vista de la tarifa. "Si fuera fácil, no estaríamos haciendo tantas pruebas", reconoció Neumann.

Es importante señalar que, en algunos sentidos, Netflix nunca fue más fuerte. Es rentable y no necesita endeudarse. En una semana cualquiera ofrece ocho de los 10 programas más populares de TV por streaming en Estados Unidos, y una mayoría de las películas más vistas.

Muchos de sus problemas actuales son el reflejo de su tamaño. Wall Street siempre evaluó a Netflix en función de cuántos clientes nuevos suma por trimestre. Pero si se considera a todos los que usan cada suscripción, ya alcanza a 500 millones de clientes. Es la porción mayoritaria de personas con televisores conectados a Internet (excluyendo a China). El problema de Netflix no es que los consumidores no lo vean. Es que no gana el dinero suficiente cuando lo ven.

Este verano boreal el porcentaje de streaming del total del tiempo televisivo llegó a un nuevo máximo y ahora aporta el 35 por ciento de toda la televisión que se ve en Estados Unidos. Lo que significa que el 65 por ciento sigue encerrado en la TV lineal y gradualmente pasará a Internet.

El desafío principal de Netflix es capturar la mayor cantidad posible de esos televidentes. Por eso, a la vez que limita los costos, Netflix seguirá produciendo más programación original que cualquier otra compañía en la historia moderna de Hollywood. Estrena entre 700 y 800 títulos por año, y en conjunto produce más películas, animaciones, comedia de stand-up, documentales, realities y programas guionados que cualquier otra cadena. Mantener la calidad con semejante producción es casi imposible, pero Hastings y su equipo afirman que la cantidad es clave para incorporar más suscriptores.

Cuando Hastings y Sarandos tratan de atender las dudas e inspirar confianza entre el personal, se apresuran a recordarles lo de 2011. Ese fue el año en que Hastings decidió separar el servicio de streaming de la compañía del servicio de DVD por correo y designarlo Qwikster. Su instinto era correcto. El streaming era el futuro. Pero la separación significó un aumento de 60 por ciento en el precio para los clientes de entonces, que se fueron en manada. Netflix perdió 800.000 clientes en un solo trimestre, algo así como el 3 por ciento del total. Hastings comprendió rápido el error y se deshizo del nombre Qwikster. Netflix siguió perdiendo suscriptores de DVD, pero el servicio de streaming quedó con más fuerza que nunca. El mensaje era: Somos Netflix, corremos riesgos y ya veremos cómo arreglarnos.

Muchos de los que entonces guiaban la compañía ya no están, y no queda claro por cuánto tiempo más se quedará Hastings. En 2020 designó a Sarandos codirector ejecutivo y a Peters como director de operaciones, el primer paso en su partida inevitable. En aquel momento dijo que no se iría. Es un multimillonario de 62 años con poco interés por empezar una nueva empresa. Pero se ha replegado de las operaciones cotidianas, indican empleados. Sarandos supervisa el costado del entretenimiento de la casa, y Peters se ocupa de la ingeniería y el producto.

Al agravarse los problemas de Netflix, Hastings expresó la necesidad de garantizar a los empleados que no se irá. En un retiro de la compañía en mayo, declaró a ante centenares de empleados de alto nivel que está plenamente comprometido con Netflix. Hastings sacó ventaja de haber sido el advenedizo ágil que puso patas para arriba a una industria. Pero Netflix ya no es una advenediza y cuesta ser ágil cuando se tienen 10.000 empleados. La compañía hizo a Hollywood a su imagen. Ahora será ella la que tendrá que cambiar.

La versión original de esta nota se publicó en el número 348 de revista Apertura.