En esta noticia

El recibo de sueldo de los empleados de Comercio tiene una nueva cara. El Poder Ejecutivo publicó el Decreto 407/2026 en el Boletín Oficial el 1° de junio de 2026, reglamentando la Ley de Modernización Laboral N° 27.802 y, con ella, el artículo 140 de la Ley de Contrato de Trabajo (LCT). El cambio central: el recibo ya no se limita a mostrar la liquidación del trabajador, sino que debe incorporar el detalle del costo laboral total que asume el empleador.

La norma afecta a los recibos de todos los trabajadores en relación de dependencia en el país, no solo a los trabajadores de Comercio, y establece que el nuevo modelo es de aplicación inmediata desde la fecha de su publicación. No hay período de gracia previsto para el recibo en sí: la adecuación es, en principio, obligatoria desde ese día.

Nuevo recibo de sueldo: qué debe decir

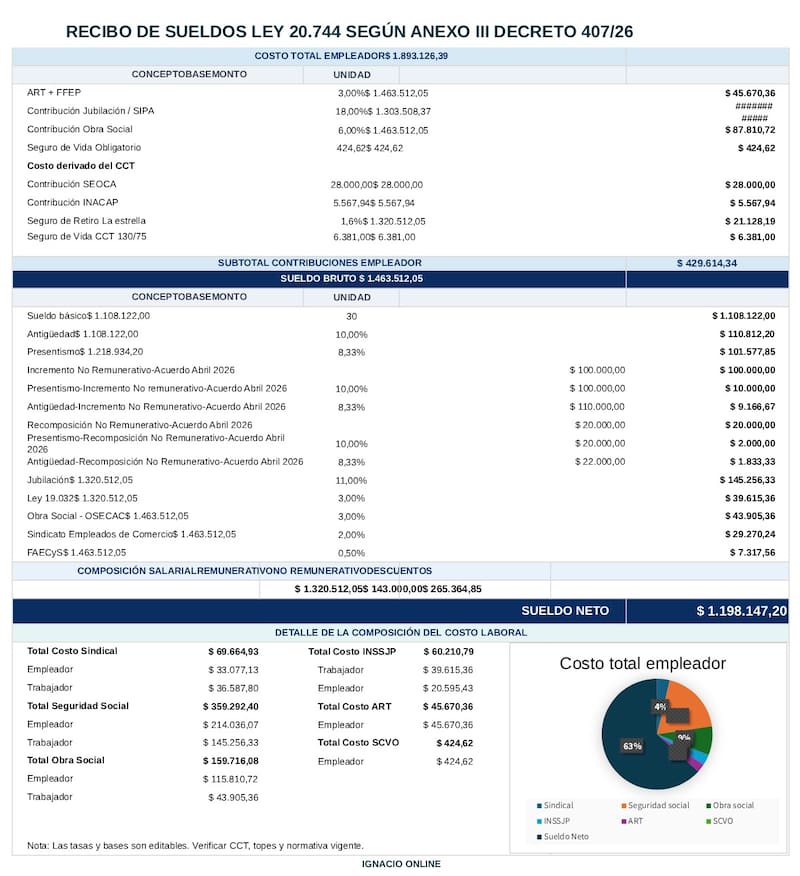

El Anexo III del Decreto 407/2026 define la estructura del nuevo recibo. El documento se organiza en distintas secciones. La primera mantiene la información tradicional de identificación del empleador y el trabajador. El cambio aparece inmediatamente después: antes de exponer el sueldo bruto y la liquidación propiamente dicha, el modelo incorpora una sección específica destinada al costo total del empleador.

A esa apertura le sigue la liquidación salarial clásica —conceptos remunerativos, no remunerativos, deducciones y sueldo neto—. Y al final, el nuevo formato agrega un resumen del verdadero costo laboral y un gráfico de torta con la composición de ese costo.

El recibo de sueldo para empleados de Comercio

El contador Ignacio Barrios, especialista en liquidación de haberes y autor del sitio Ignacio Online, publicó un caso práctico del nuevo recibo de sueldo aplicado al convenio de empleados de Comercio.

Barrios tomó como ejemplo a un trabajador categoría Administrativo A, con jornada completa y diez años de antigüedad, liquidado con los parámetros vigentes en mayo 2026: contribuciones patronales del 18% (Ley 27.541, art. 19 inc. b), con las detracciones mensuales correspondientes, más ART, seguro de retiro, INACAP y la contribución a OSECAC. En base, a eso generó el modelo de referencia de recibo de sueldo que se ve en el siguiente gráfico:

La entrada en vigencia de los cambios: un punto que generó confusión

Circuló la versión de que la implementación tendría un plazo de 120 días. Sin embargo, Barrios aclara que ese plazo no aplica al recibo de sueldo: “Ese plazo está referido a la instrucción dada a ARCA para adecuar sus sistemas e implementar mecanismos de intercambio de información con el IERIC, no al nuevo modelo de recibo del artículo 140 LCT”.

El decreto no establece ninguna fecha diferida para el formato del recibo, por lo que, en términos estrictamente normativos, rige desde el 1° de junio.

Otra cuestión es la implementación práctica. Los sistemas de liquidación de sueldos requerirán tiempo para adaptarse al nuevo formato, que exige parametrizar y exponer contribuciones patronales individualizadas, conceptos convencionales del empleador, prorrateos cuando correspondan, resumen del costo laboral y la composición gráfica de ese costo.

Un cambio de recibo que suma exigencias a las empresas

Para los profesionales que trabajan en liquidación de haberes, el nuevo modelo implica mayor parametrización, más controles y más posibilidades de error si los conceptos no están correctamente configurados. Según el contador Ignacio Barrios, el recibo ya no puede ser simplemente un documento tradicional: “Cada empleador deberá revisar los conceptos aplicables según su actividad, convenio colectivo, alícuotas de contribuciones, ART, seguros, aportes y contribuciones convencionales”.

La finalidad declarada de la norma es brindar mayor transparencia sobre el costo total de la relación laboral, mostrando al trabajador no solo lo que cobra sino todo lo que el empleador abona para sostener ese puesto.

La mirada crítica sobre el nuevo formato

Desde el lado técnico, Barrios plantea reparos sobre la forma en que se instrumentó el objetivo de transparencia. “El problema no es mostrar el costo laboral, que puede ser un dato relevante, sino cómo se lo incorpora dentro del recibo”, señala. En su opinión, el detalle resumen del costo laboral y el gráfico de torta recargan el documento y pueden dificultar la lectura de la información principal.

“El recibo debería servir, ante todo, para que el trabajador pueda identificar con facilidad qué conceptos se le liquidan, qué importes se le descuentan, cuál es el sueldo bruto, cuál es el neto a cobrar y cómo se compone su liquidación”, sostiene Barrios. Y concluye: “Si la acumulación de información termina dificultando esa lectura, el resultado podría ser exactamente el contrario al buscado por la norma”.

Una alternativa que el especialista menciona sería mostrar esa información adicional dentro de la aplicación de ARCA –que ya permite visualizar recibos de sueldo–, sin recargar el documento ni aumentar la carga operativa de quienes liquidan.