En esta noticia

El Gobierno nacional avanzó con la implementación de la reforma laboral tras la publicación de los decretos 406, 407, 408 y 409, que ponen en marcha cambios clave en distintos aspectos del sistema de trabajo.

Se trata de un conjunto de medidas que introduce modificaciones en la forma en que se financian las indemnizaciones, redefine el esquema de los recibos de sueldo y establece nuevas reglas para la negociación colectiva y el funcionamiento de los sindicatos.

Fondo de Asistencia Laboral: un nuevo esquema para las indemnizaciones

Uno de los puntos centrales de la reforma es la creación del Fondo de Asistencia Laboral (FAL), un sistema que modifica de manera significativa la lógica tradicional de las indemnizaciones por despido.

El mecanismo, de adhesión voluntaria, permite a los empleadores realizar aportes mensuales a un fondo, que podrá instrumentarse a través de fideicomisos o fondos comunes de inversión supervisados por la Comisión Nacional de Valores (CNV). De este modo, el costo de la indemnización deja de concentrarse en el momento del despido y pasa a estar financiado de forma anticipada.

En la práctica, esto implica un cambio de paradigma. “Cuando termina la relación laboral, el trabajador cobra de ese fondo. La diferencia es que el dinero de la indemnización por despido ya está disponible en el FAL y, por lo tanto, el empleador podrá despedir sin pagar nada”, explica el Dr. Julio E. Lalanne, abogado, Doctor en Ciencias Jurídicas (UCA) y profesor de Derecho del Trabajo, en diálogo con El Cronista.

Esta dinámica, según el especialista, reduce el impacto económico inmediato de las desvinculaciones, ya que el empleador deja de afrontar un desembolso significativo al momento del despido. Sin embargo, el nuevo esquema no está exento de cuestionamientos.

“Quién estará afrontando el costo de las indemnizaciones por despido que se paguen con los fondos acumulados en el FAL no es el empleador sino el Estado, porque es el ARCA el organismo que dejará de percibir un 1% o un 2,5% que hasta ahora cobraba, y que será desviado hacia el FAL”, advierte Lalanne.

En este sentido, el abogado señala que el sistema implica un traslado parcial del costo hacia el sector público, ya que los aportes al fondo se compensan con contribuciones que anteriormente estaban destinadas a financiar la seguridad social. Esto abre un debate sobre el posible impacto en áreas clave como el sistema jubilatorio o los subsidios.

Desde la perspectiva de los trabajadores, el esquema no introduce cambios en el salario ni en los aportes visibles en el recibo de sueldo. No obstante, Lalanne advierte sobre un efecto relevante: la posible pérdida del carácter disuasorio de la indemnización por despido sin causa.

“Hasta ahora, despedir a alguien con 20 años de antigüedad en el empleo era carísimo, lo que obligaba a la empresa a pensarlo dos veces. Ahora, con un fondo en el cual ya se acumuló el dinero necesario para pagar esa indemnización, esa decisión del empleador es mucho más fácil”, sostiene.

De todos modos, el sistema también presenta un aspecto positivo para los trabajadores. Al estar los fondos previamente constituidos, se reduce el riesgo de no cobrar en caso de insolvencia de la empresa. “Si el dinero ya se acumuló en el FAL, no importa si el empleador tiene solvencia económica para afrontar el pago de la compensación económica por la extinción del contrato o si no la tiene”, concluye el especialista.

El FAL entrará en vigencia el 1 de noviembre de 2026 y forma parte de uno de los cambios más profundos de la reforma, al alterar el esquema histórico de financiamiento de las indemnizaciones en Argentina.

Recibos de sueldo: más transparencia y cambio de formato

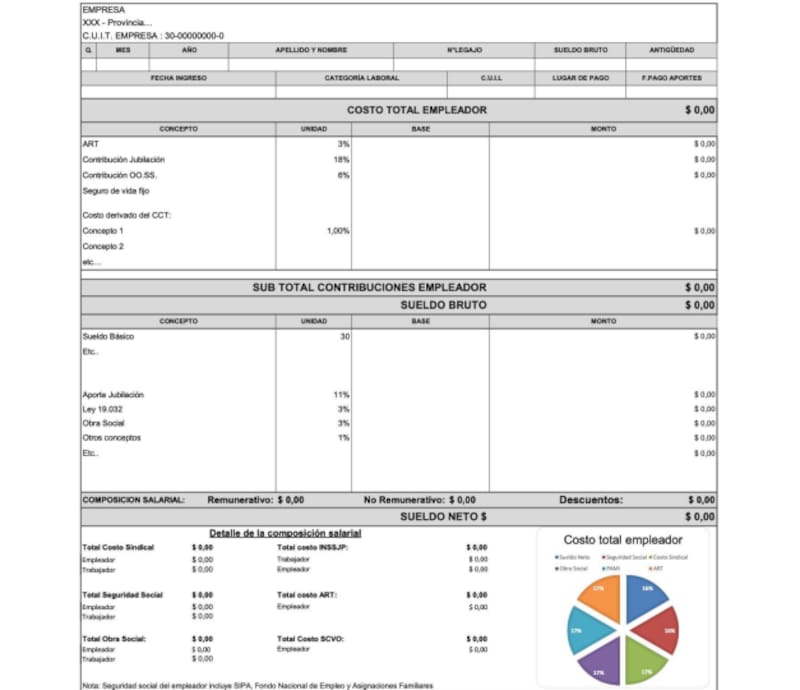

Otro de los cambios introducidos por la reglamentación alcanza a los recibos de sueldo, que deberán reflejar de manera explícita el costo laboral total de cada trabajador.

El nuevo formato invierte la lógica tradicional. Hasta ahora, el recibo partía del salario bruto y avanzaba hacia el monto neto. Con la reforma, el punto de partida pasa a ser el costo laboral total, al que luego se le descuentan las contribuciones patronales para llegar a la remuneración bruta y, posteriormente, los aportes personales que determinan el salario neto.

Además, se incorpora información que antes no formaba parte del recibo, como los aportes patronales destinados al sistema previsional, la obra social y la ART. En algunos casos, esa información se presentará incluso mediante gráficos que permitirán visualizar cómo se compone el costo laboral.

Cambios en los convenios colectivos

La reglamentación también introduce modificaciones en el régimen de negociación colectiva, con el argumento de que muchos convenios se encuentran desactualizados y no reflejan la realidad productiva actual.

Uno de los cambios más significativos es la limitación de la ultraactividad de determinadas cláusulas, lo que implica que algunos aspectos de los convenios vencidos dejarán de ser exigibles automáticamente. En ese contexto, se impulsa la renegociación de acuerdos para adecuarlos a nuevas condiciones.

Al mismo tiempo, se amplía el universo de actores habilitados para participar en las negociaciones, incorporando nuevas formas de representación empresaria. También se establecen límites a los aportes obligatorios a cámaras y a las contribuciones sindicales, en línea con la intención de reducir costos y aumentar la competencia.

Nuevas reglas para sindicatos y representación

En paralelo, la reforma introduce cambios en el funcionamiento de los sindicatos y en los criterios de representatividad.

Se endurecen los controles mediante cruces de información con el Sistema Integrado Previsional Argentino (SIPA) y se establecen nuevos requisitos para acreditar la representación gremial. A su vez, se habilita la creación de sindicatos por empresa o grupo de empresas, con la intención de fomentar una mayor competencia en la representación de los trabajadores.

También se fijan pautas para el uso de las horas sindicales, que deberán informarse con 48 horas de anticipación. Según el Gobierno, el objetivo es compatibilizar la actividad gremial con la continuidad de los procesos productivos.