Los economistas tenemos, entre la larga lista de prejuicios sobre nuestra profesión generalmente bien fundados, el don de hacer hablar a los números para que muestren lo que queramos. Una extraña combinación entre una virtud artística y una tortura medieval. La razón es simple. Un mismo dato sobre la realidad, según como se lo mire y aun ignorando los muchos problemas metodológicos existentes al “medir un dato , puede decir muchas cosas a la vez

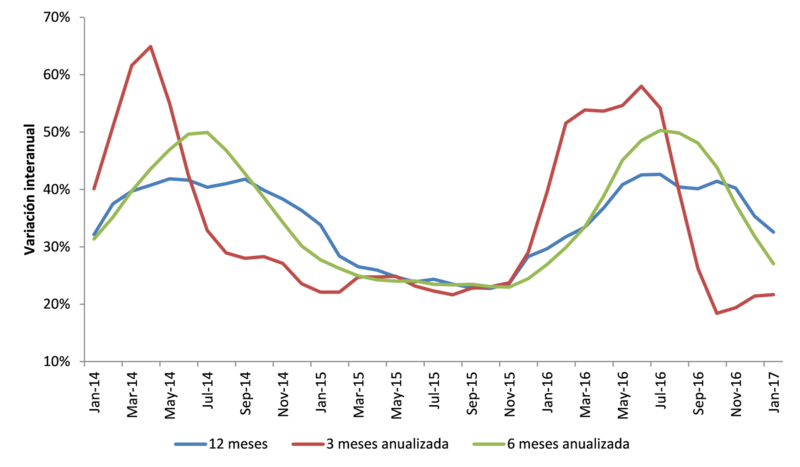

Tomemos un ejemplo. La inflación interanual en enero estuvo en el orden del 33%. ¿Cuán informativo es esto sobre la situación inflacionaria de hoy? La primera lectura parecería ser que mantenemos niveles de inflación muy altos, incluso para los estándares de la última década. Sin embargo, si acercamos la lente, el panorama cambia. En los últimos 6 meses la inflación fue de 12% (equivalente a 27% si se repitiera un semestre más) y en los últimos 3 meses de 5% (equivalente a 22% en un año), algo mucho menos alarmante que el 33% interanual (que estaba algo arriba de 40% hasta hace no mucho).

Variación acumlada interanual, semestral y trimestral de la inflación (aproximada por datos de INDEC e inflación provincias)

El problema, en este caso, radica en que el indicador interanual y su evolución es la combinación de tres cosas. El dato nuevo con la información más fresca, el dato más viejo que desaparece de la comparación y todos los datos intermedios, que persisten en la medición hasta que llegue su turno de desaparecer.

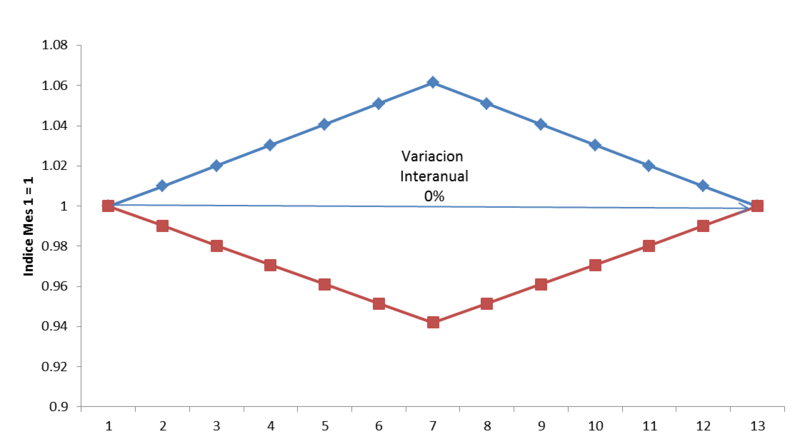

Así, por ejemplo, la medición interanual no captura la forma que tuvo el indicador en los datos intermedios. Un 0% de variación interanual puede convivir tanto con una suba inicial seguida de una caída equivalente como exactamente lo opuesto. Claramente, para entender que está pasando en la coyuntura reciente este 0% es muy poco informativo.

Crecimiento y contracción vs contracción y crecimiento.

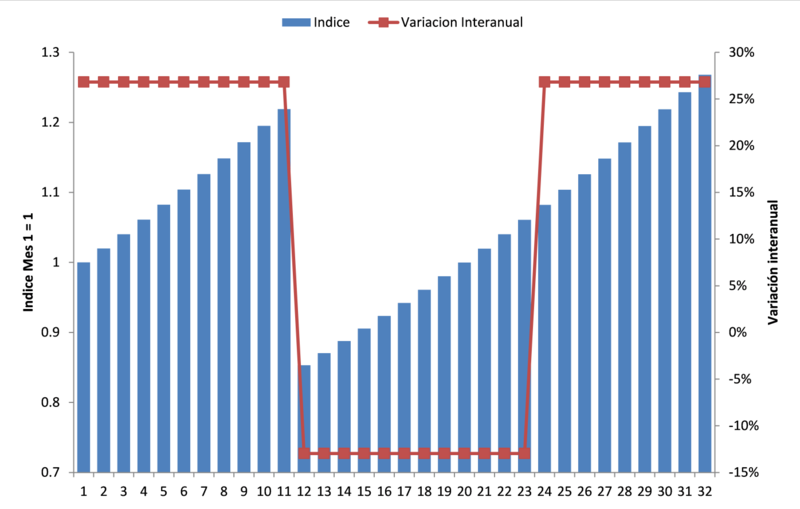

Este 0% parece un caso extremo. Tomemos otro ejemplo, con una serie que crece a una tasa constante de 2% por mes – es decir, que tras un año crecerá 27% – pero que sorpresivamente tiene una caída de una vez del 30% para luego retomar su sendero ascendente de 2% (Grafico 3). En este caso, la variación interanual capturará correctamente esa caída, pasando de 27% a -13%, pero a medida que avanza el tiempo irá perdiendo contenido informativo. Durante once meses, la variación interanual registrará una caída de 13%, aun cuando tenemos una serie que, mes a mes, sube 2%. Al onceavo mes tras el shock, la serie habrá acumulado una suba de 24%, que la variación interanual no captura en absoluto. Al doceavo mes tras el shock habrá un nuevo quiebre: la medición interanual pasará de -13% a 24% ¿Pasó algo con la serie original que amerite tal cambio? Nada. Todo el movimiento se explica por la desaparición del mes del shock de la comparación interanual. La información contenida en esa variación interanual es, sencillamente, vieja.

Índice de crecimiento constante con shock de única vez

La solución, entonces, parece ser fácil. Si el dato interanual, es tan imperfecto, usemos algo de mayor frecuencia, como el dato mensual. Sin embargo, y por muchas razones, elevar la frecuencia incorpora otro conjunto grande de problemas, ruido, pequeños shock (noticias, eventos climáticos) de impacto transitorio, etc. Así, los datos de más corto plazo suelen estar expuestos a múltiples factores aleatorios que muchas veces ensucian el comportamiento tendencial de las series. Un caso extremo es el trabajo con series diarias o intradiarias, donde lograr extraer la información del ruido es mucho más complejo.

Los datos de corto plazo suelen también incorporar efectos estacionales (es decir, asociados a la época del año). Las ventas minoristas caen todos los años en enero respecto a diciembre, el precio de los colegios sube en marzo, el de los hoteles en vacaciones de invierno y la cosecha de trigo siempre es mayor en diciembre que en enero. La información que, en estos casos, tiene la variación mensual es muy poca.

La econometría encontró distintos métodos para corregir estos inconvenientes, aunque su implementación no está exenta de problemas. Existen, por ejemplo, métodos para discriminar el componente tendencial del cíclico de una determinada serie que sirve, justamente, para identificar cuando una serie dejo de caer y comienza a subir. Este método, sin embargo, tiene dos debilidades serias: Falla al identificar quiebres o cambios de régimen (justamente porque subestima la importancia de la noticia más nueva) y es muy sensible a la incorporación de nueva información, que puede cambiar significativamente la interpretación de los últimos meses. Existen también métodos para limpiar los factores estacionales, aunque suelen requerir un volumen de datos históricos que suele no estar disponible en nuestro golpeado sistema estadístico.

¿Cuál es, entonces, la moraleja? No existe una forma única ni correcta de mirar un dato. Todos los métodos tienen sus ventajas y sus defectos. Interpretar la información nueva a medida que va surgiendo requiere un delicado equilibrio entre mirar demasiado cerca y ensordeceré con el ruido y alejarse y marearse con información vieja, como cuando usamos un telescopio para capturar hoy la luz que las estrellas emitieron hace miles de años. Imposible escaparle a esa extraña combinación entre arte, ciencia y tortura medieval.