En esta noticia

Mantener el valor de los pesos de una manera fácil, con bajo riesgo y sin complicaciones, es lo que muchos ahorristas buscan hoy en día, en un contexto en el que la inflación afloja, pero no desaparece. En respuesta a esos requerimientos, aparecen como respuesta las billeteras virtuales y el plazo fijo tradicional, dos de los instrumentos financieros más elegidos por los argentinos.

Si bien los plazos fijos y las billeteras tienen características peculiares que los diferencian, también tienen similitudes y, a veces, resultan opciones competidoras a los ojos del ahorrista común: requieren tener dinero depositado, brindan seguridad por su bajo riesgo y ofrecen rendimientos moderados, pero significativos y que superan a la “inmovilidad” de la caja de ahorro convencional.

Billeteras virtuales: cuánto pagan hoy

Las billeteras virtuales proveen retornos en pesos a los ahorristas que dejan su dinero depositado en las cuentas remuneradas. En varios casos, en la última semana se produjeron cambios en las tasas que pagan billeteras como Mercado Pago, Personal Pay, Naranja X, entre otras.

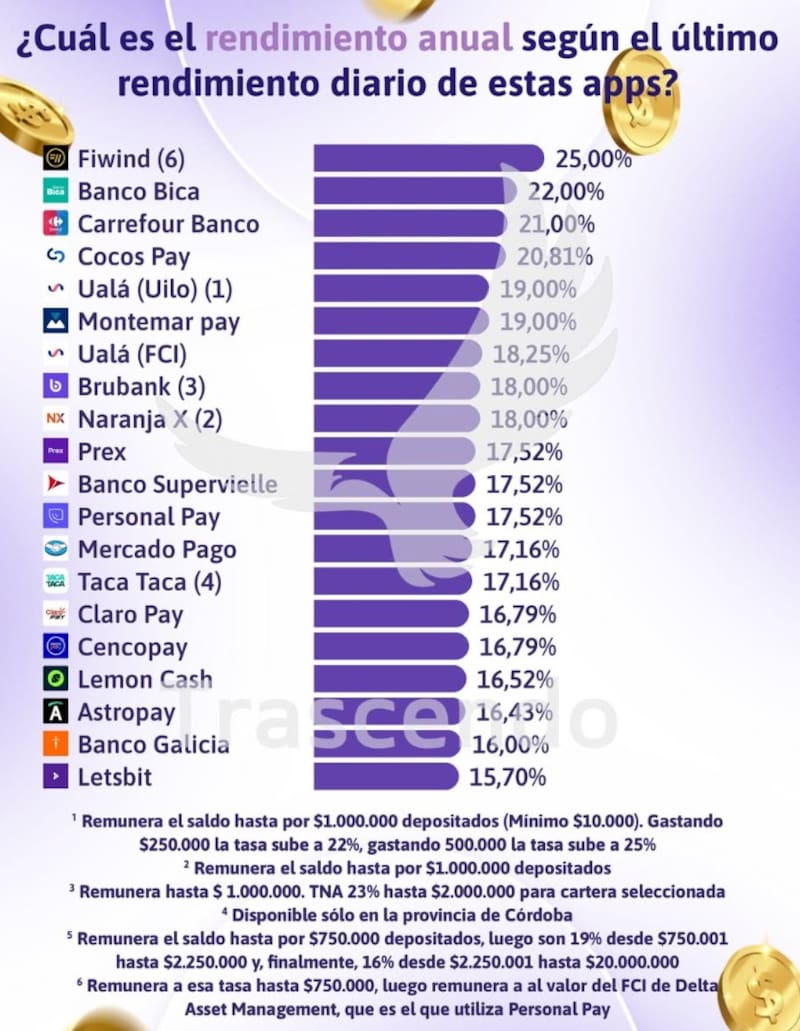

En un relevamiento publicado el fin de semana, la consultora de finanzas personales Trascendo indicó cuáles son los rendimientos que pagan estos instrumentos de ahorro, en base al rendimiento de la semana anterior.

“La semana mostró un escenario de relativa estabilidad, aunque con algunos movimientos interesantes entre las distintas cuentas remuneradas. Mientras varias plataformas mantuvieron sin cambios sus rendimientos, algunas lograron mejorar sus tasas y otras registraron leves ajustes que modificaron posiciones dentro del ranking. En términos generales, las alternativas más competitivas continúan ofreciendo rendimientos cercanos o superiores al 18%, manteniendo la brecha frente a las opciones de menor rendimiento”, destacaron desde Trascendo.

Hay que tener en cuenta que no todas las billeteras virtuales dan los mismos beneficios a sus usuarios. Trascendo indicó cuáles son las diferencias, en algunos casos significativas, entre los rendimientos que pagan actualmente las principales plataformas fintech que operan en la Argentina.

- “Fiwind volvió a liderar el ranking con un rendimiento del 25%, seguida por Banco Bica (22%) y Carrefour Banco (21%), que conservaron sus posiciones entre las cuentas más rentables del mercado”, indicó.

- Cocos Pay (20,81%), Ualá (Uilo, 19%) y Montemar Pay (19%) se ubicaron en un segundo pelotón.

- Muy cerca se ubicaron las cuentas remuneradas de Brubank (18%), Naranja X (18%), Personal Pay (17,52%) y Mercado Pago (17,16%).

El ranking completo de Trascendo se puede encontrar en el siguiente gráfico:

Cuánto rinden los plazos fijos

En la actualidad, el promedio de las tasas de plazo fijo en los bancos argentinos se encuentra debajo del 20%, por lo que se encuentran casi en una situación de relativa paridad con respecto a las billeteras virtuales.

Según el “Comparador de tasas” de plazos fijos online del Banco Central (BCRA), que considera la Tasa Nominal Anual (TNA) a 30 días, los rendimientos vigentes son:

- Banco Nación: 19%

- Banco Galicia: 15%

- BBVA: 18,75%

- Santander: 14,5%

- Banco Provincia: 19,5%

- Banco Macro: 18,5%

- ICBC: 17,2%

- Banco Ciudad: 17%

- Banco Patagonia: 16%

- Credicoop: 17,5%

- Banco Bica: 22%

- Banco CMF: 22%

- Banco Comafi: 17%

- Banco Hipotecario: 18%

- Banco Meridian: 23%

- Banco Voii: 23%

- Reba: 23%

Billetera vs. plazo fijo: qué tener en cuenta

A la hora de elegir entre una billetera virtual y un plazo fijo tradicional, el primer punto a mirar es el rendimiento. Mientras algunas cuentas remuneradas de billeteras ofrecen tasas competitivas e incluso superiores al promedio bancario, los plazos fijos pueden presentar diferencias importantes según la entidad. Por eso, no alcanza con comparar sólo el instrumento: también hay que mirar la tasa puntual que ofrece cada banco o plataforma en el momento de invertir.

También es cierto que las tasas de las billeteras virtuales pueden fluctuar por las condiciones del mercado, mientras que las de plazo fijo se mantienen fijas durante el período de depósito comprometido.

La principal diferencia está en la disponibilidad del dinero. En las billeteras virtuales, el saldo suele mantenerse disponible para usar, transferir o pagar en cualquier momento, mientras sigue generando rendimiento. En cambio, el plazo fijo tradicional exige inmovilizar los fondos durante un período determinado, generalmente de al menos 30 días, por lo que el ahorrista no podrá disponer de ese dinero hasta el vencimiento.

Por ese motivo, las billeteras pueden resultar más convenientes para quienes priorizan flexibilidad y liquidez diaria, aunque sus rendimientos pueden variar con mayor frecuencia. El plazo fijo, en cambio, permite conocer de antemano cuánto se cobrará al final del período, pero a costa de resignar disponibilidad. En un escenario de tasas cambiantes, la elección dependerá del perfil del ahorrista: si busca usar el dinero en cualquier momento o si puede dejarlo inmovilizado durante un plazo determinado.