En esta noticia

- Fin del "QE"

- Sobre este punto, Albina agrega que aún no hay presiones inflacionarias sustanciales para que la Reserva Federal cambie su política monetaria en el corto plazo.

- ARGENTINA

- De esta manera, y en relación al impacto en Argentina, Yarde Buller estima que una suba de tasas de la Fed seria una mala noticia para la deuda local.

Hoy se reúne la Reserva Federal y Wall Street se mantiene atento al comunicado que hagan los miembros del Comité de Política Monetaria para poder analizar la dinámica de tasas de mediano plazo así como también el ritmo de compras de activos financieros para los meses que vienen.

Los inversores creen que esta reunión podría ser la última antes de que el banco central norteamericano prepare el escenario para comenzar a revertir las extraordinarias políticas de flexibilización monetaria que adoptó para combatir la pandemia.

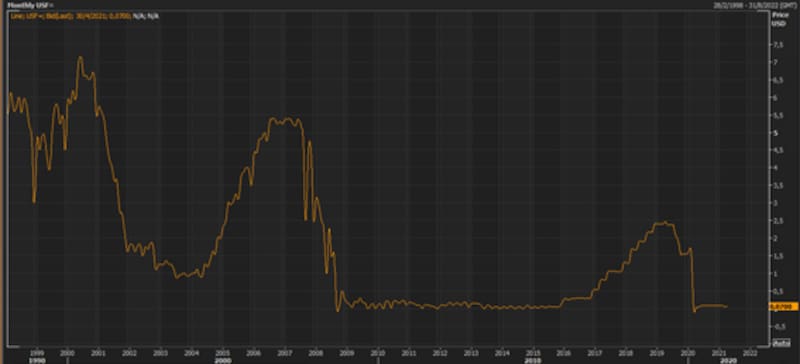

La tasa de interés de referencia se encuentra en el rango de 0% y 0,25% y no se espera que en la reunión de este miércoles, la Fed modifique el nivel de la misma.

De hecho, se espera que la tasa de interés se mantenga en ese rango por lo menos hasta finales de este año y que las tasas comiencen a subir en 2022. Así mismo lo proyectó el presidente de la Reserva Federal, Jerome Powell.

Sin embargo, la suba en las expectativas de inflación en EEUU junto con la mejora del mercado laboral y una economía que muestra señales de crecimiento acelerado, ponen en alerta a los inversores ante la posibilidad de que la Fed decida sacar el pie del acelerador antes de lo proyectado.

Diego Martínez Burzaco, head strategy de Inviu considera que la reunión del FOMC de este miércoles es central para ver si hay algún cambio en el comunicado de la Fed que pueda mostrar cambios o puntos de inflexión dentro de su política monetaria.

"No esperamos que haya cambios significativos en esta reunión aunque sí creo que el avance de la vacunación en EEUU junto con una robustez en su economía, hacen que la Fed pueda llegar a comenzar a pensar en un posible desarme en los incentivos monetarios que se llevaron a cabo en los últimos 12 meses durante la pandemia", dijo Martínez Burzaco.

Si bien no se esperan grandes cambios esta semana, Wall Street sí especula que en la reunión que finaliza este miércoles se reconozcan las señales de un impulso positivo en la economía

Se espera que el PBI del primer trimestre, que se informará mañana, muestre que la economía creció un 6,5% mientras que el crecimiento del segundo trimestre podría estar más cerca del 10%.

Adrián Yarde Buller, Chief Economist & Strategist de Facimex Valores coincide con Martínez Burzaco al resaltar que la reunión de esta semana de la Fed parece muy temprano para que se empiece a dar señales de que el tapering está en el horizonte, por lo que si ocurre sería una sorpresa negativa.

"Creo que los miembros del FOMC van a enfocarse en mostrar confianza respecto del rumbo de la economía, no van a dar mucha relevancia a los datos de inflación y van a tratar de no dar señales fuertes respecto del tapering. En este escenario parece lógico que el tapering se anuncie en las últimas reuniones de este año y la primera suba de tasas pueda llegar recién en la recta final del año que viene. Es probable que en este momento la Fed esté más preocupada por no repetir errores del pasado que puedan llevar a que se profundice la suba de las tasas de interés de largo plazo", dijo Yarde Buller.

La Fed ha estado operando en alerta máxima durante 14 meses consecutivos, cuando los miembros de la Fed recortaron rápidamente su tasa de referencia de referencia préstamos a un día a 0%, junto con la activación de una serie de programas para mantener la liquidez de los mercados, comprando activos financieros (programa conocido como Quantitative Easing)

De esta manera, dado los datos recientes de actividad y de expectativas de inflación, el mercado comienza a anticiparse a una posible suba de tasas y dichas expectativas pasan desde finales de 2022 hace unos meses y se ubican hoy más cercanos a comienzo del año que viene.

Las probabilidades de suba de tasa se mantienen nulas para todo 2021 y comienzan a elevarse gradualmente para las reuniones de finales de este año y principios de 2022.

Martínez Burzaco estima que las tasas de interés podrían comenzar a subir en el primer trimestre de 2022.

"Al ver los futuros de tasa de interés, para la última reunión de este año se observa que hay una probabilidad de 10% de ajuste de tasa, cuando hace unas semanas estaba en el 4%. Es decir, vemos que el mercado se va acomodando de a poco a una suba de tasas de cara al año que viene", afirmó el economista.

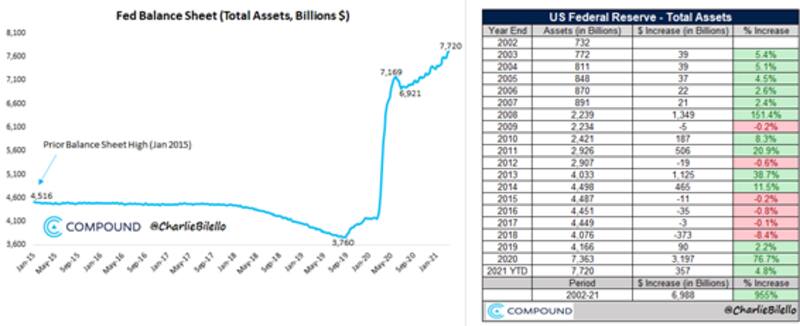

Fin del "QE"

La Fed ha tomado medidas sin precedentes para evitar una peor crisis económica y ha logrado mantener en funcionamiento los mercados financieros. Como resultado, su balance se ha disparado a u$s 7,9 billones.

La compra de activos financieros llevados a cabo desde el inicio de la pandemia también está en discusión en esta reunión ya que si bien se espera que la Fed siga comprando a un ritmo de u$s 120.000 millones mensuales en bonos y otra clase de activos, dichas compras podrían comenzar a desacelerar y que Wall Street comience a ver el final del ciclo de dinero fácil a la vuelta de la esquina.

Se espera que el proceso de desarmar esas posiciones y de desacelerar las compras de activos financieros en el mercado sea lento y deliberado.

Los estrategas de bonos de los fondos de inversión en Wall Street se han centrado en determinar cuándo será el momento en el que la Fed comenzaría a deshacer las compras de u$s 120.000 millones al mes. En algún momento, se espera que los funcionarios del banco central discutan sus intenciones de desacelerar las compras y luego comiencen el proceso de reducción meses después.

Pablo Albina, Country Head para Argentina y Head of Investment para Latinoamérica de Schroders entiende que por ahora no habrá cambios sustanciales en la política monetaria de la Reserva Federal.

"Estamos en un escenario en el que el estímulo fiscal y monetario muy grande, prácticamente sin precedentes. Eso en algún momento tiene que revertirse, sobre todo en EEUU. Para desarmar dicho estimulo, la Fed debería disminuir el nivel de compras mensuales de activos financieros. Eso ya lo comenzó a hacer Canadá, aunque creo que la Fed se va a demorar en hacerlo. Por ahora no vemos que se genere un cambio sustancial en la política monetaria de la Fed", anticipó.

Powell ha dicho que el banco central desacelerará las compras cuando vea "un progreso sustancial adicional" en la economía.

El Banco de Canadá, que ya posee más del 40% de todos los bonos del Gobierno de Canadá (GoC) en circulación (Fed, que posee menos del 18% de todos los bonos del Tesoro), anunció que reduciría en una cuarta parte la cantidad de bonos del Gobierno y es uno de los primeros bancos centrales que tomas esa postura.

Para tomar decisiones de política monetaria, la Reserva Federal se estableció objetivo múltiple de inflación del 2% de largo plazo y un mercado laboral en pleno empleo.

Sobre este punto, Albina agrega que aún no hay presiones inflacionarias sustanciales para que la Reserva Federal cambie su política monetaria en el corto plazo.

"La Fed tiene un objetivo dual que es tener una inflación del 2% durante el ciclo económico y tener desempleo controlado, es decir, tasas bajas de desempleo. La economía americana se está recuperando aunque aún no hay expectativas inflacionarias totalmente desmadradas por encima del 2,3%. Por eso aun no veo que EEUU cambie su política de monetarias en el corto plazo, pese a que otros Bancos Centrales como el de Canadá, estén comenzado a desarmar posiciones", dijo.

ARGENTINA

Naturalmente, una suba de tasas de la Fed podría generar una turbulencia en el mercado de bonos a nivel global ya que se estarían elevando las tasas de interés de corto plazo y ello suele tener impactos negativos en la deuda global. En ello se incluya a la Argentina.

De esta manera, y en relación al impacto en Argentina, Yarde Buller estima que una suba de tasas de la Fed seria una mala noticia para la deuda local.

"Una suba de tasas de la Fed no ayudaría a los bonos de Argentina, aunque creo que a estos niveles las cotizaciones dependen mucho más de los factores idiosincráticos que del escenario externo. En este sentido, las valuaciones de los bonos solamente van a mejorar si se produce un giro de la política macroeconómica hacia un sendero que apunte a la corrección de los desequilibrios que se acumularon en los últimos años", explicó el Chief Economist & Strategist de Facimex Valores.