En esta noticia

Las acciones argentinas podrían tener por delante uno de los catalizadores más importantes de los últimos años.

Así lo sostiene Morgan Stanley en un nuevo informe sobre América Latina, donde ratifica su posición favorable sobre el mercado local y proyecta que una eventual reincorporación de Argentina al índice MSCI Emerging Markets podría atraer alrededor de u$s 4.500 millones en flujos hacia la renta variable local.

Sin embargo, el banco de inversión considera que ese escenario todavía no es inminente. Su hipótesis base es que el proceso de reclasificación recién se complete entre finales de 2027 y comienzos de 2028, aunque las decisiones que tome MSCI durante las próximas semanas podrían marcar el inicio formal del camino.

Para Morgan Stanley, el mercado debe seguir de cerca dos fechas clave: el 18 de junio, cuando MSCI publique su revisión anual de accesibilidad de mercados, y el 23 de junio, cuando comunique los resultados de su revisión de clasificación y eventualmente anuncie la apertura de una consulta sobre Argentina.

El premio potencial de volver a emergentes

La magnitud del impacto potencial explica buena parte del interés de Wall Street.

Según los cálculos de Morgan Stanley, Argentina tendría un peso aproximado de 0,28% dentro del índice MSCI Emerging Markets, lo que implicaría flujos cercanos a u$s 4.541 millones provenientes tanto de fondos pasivos como activos que replican ese benchmark.

La cifra equivale a aproximadamente el 13% del free float del mercado argentino y a más de 13 días de volumen promedio negociado, una magnitud considerable para una plaza relativamente pequeña y de baja liquidez.

El informe identifica seis compañías como las principales beneficiarias de ese escenario:

- YPF

- Grupo Financiero Galicia

- Vista Energy

- Banco Macro

- Pampa Energía

- Transportadora de Gas del Sur (TGS)

Entre ellas, YPF concentraría más de un tercio de los flujos estimados, seguida por Galicia y Vista Energy.

¿Qué le falta a Argentina para volver?

Morgan Stanley reconoce que el Gobierno avanzó en aspectos que MSCI había cuestionado en los últimos años. Entre ellos menciona la flexibilización cambiaria y la posibilidad de repatriar dividendos obtenidos desde enero de 2025.

No obstante, advierte que todavía persisten restricciones relevantes para los inversores institucionales extranjeros.

El banco señala limitaciones vinculadas a controles de capital, acceso al mercado cambiario, disponibilidad de información financiera, acceso a datos bursátiles y estabilidad institucional.

La conclusión es que Argentina ya cumple ampliamente con los requisitos de tamaño y liquidez exigidos para ser considerada un mercado emergente, pero continúa mostrando debilidades en materia de accesibilidad e infraestructura operativa.

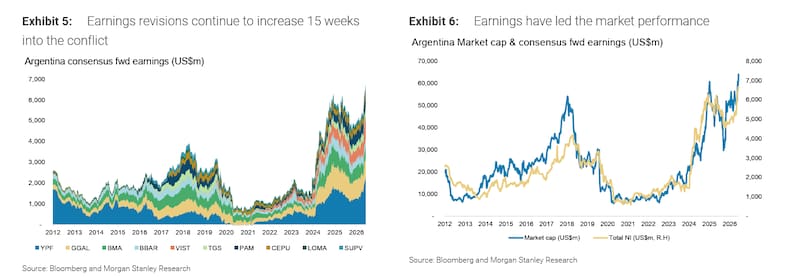

El petróleo: el gran motor

Más allá de MSCI, Morgan Stanley sostiene que la historia bursátil argentina sigue estando dominada por la energía.

El informe destaca que el mercado local posee una concentración excepcionalmente alta en compañías vinculadas al petróleo y el gas.

De hecho, el sector representa cerca del 45% del MSCI Argentina, una proporción más de diez veces superior a la observada en el índice de mercados emergentes.

El banco remarca que el alza reciente de los precios internacionales del petróleo, sumada a la expansión de Vaca Muerta y a nuevos proyectos de infraestructura energética, impulsó fuertes revisiones alcistas en las ganancias esperadas de las empresas del sector.

Según sus estimaciones, energía explica alrededor del 87% de las mejoras en las proyecciones de resultados corporativos para 2026.

Además, Morgan Stanley considera que el aumento de las exportaciones energéticas ayudó a fortalecer la acumulación de reservas internacionales y mejoró la percepción de solvencia externa del país, un factor que contribuyó a las recientes mejoras de calificación crediticia otorgadas por Fitch y Standard & Poor’s.

El próximo desafío: ampliar la recuperación

Aunque mantiene una visión favorable sobre Argentina, el banco también señala una limitación importante: la mejora todavía no se extendió al resto de la economía.

Mientras energía y minería concentran gran parte del crecimiento de ganancias, sectores como bancos, utilities, consumo e industria siguen dependiendo de una recuperación más sólida del crédito, la actividad económica y la inversión privada.

En ese sentido, Morgan Stanley considera que el siguiente tramo de la historia argentina dependerá de que comiencen a materializarse las inversiones promovidas por el RIGI, que aumenten los flujos de inversión extranjera directa y que el proceso de normalización macroeconómica continúe reduciendo el costo de capital.

Una apuesta a largo plazo

Actualmente, las acciones argentinas cotizan a unas 9,6 veces ganancias futuras, prácticamente en línea con su promedio histórico.

Para Morgan Stanley, eso significa que el mercado ya descontó parte de la normalización económica, aunque todavía existe margen para una nueva expansión de valuaciones si las reformas, las inversiones y la reclasificación de MSCI terminan concretándose.

Por ahora, la tesis de inversión sigue teniendo un nombre propio: energía. Pero si el proceso de apertura económica se consolida y MSCI vuelve a abrirle la puerta al país, Wall Street cree que Argentina podría entrar en una nueva etapa, con flujos mucho más relevantes y una base de crecimiento más amplia que la observada hasta ahora.