La aceleración de la emisión en mayo complicó la meta. Tras haber mantenido durante casi todo el primer cuatrimestre del año una conducta más austera, el Gobierno volvió a prender la maquinita en el último mes y puso en jaque el objetivo "más cumplible" del acuerdo con el FMI.

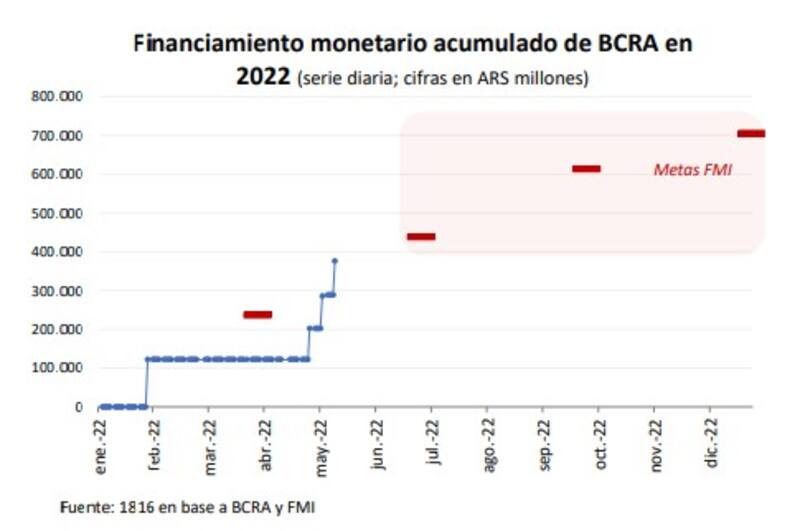

Desde el viernes 29 de abril, el Banco Central acumuló giros al Tesoro por unos $ 258.500 millones. Así, sumó incertidumbre respecto del cumplimiento del objetivo de financiamiento monetario del segundo trimestre, que según figura en el acuerdo no debía superar los $ 438.000 millones.

Poco margen

Dado que los adelantos transitorios del año llegaron ya a $ 380.500 millones, al BCRA le queda margen para transferir apenas $ 57.500 millones en las próximas cinco semanas.

La meta monetaria se complicó, dice un reciente informe de 1816, por el bajo rollover de deuda de abril, que cerró en 90%, y el nuevo IFE, que tendrá un costo fiscal de $ 206.000 millones.

"Por ese motivo el Ministerio de Economía volvió a licitar las canastas Lecer, lo que le permitió al Gobierno volver al financiamiento del mercado", marcaron.

Ante este panorama, desde la consultora trazaron las dos alternativas que, a su entender, tiene el Gobierno para no excederse del financiamiento monetario. En las próximas semanas, puede hacer dos cosas: repetir las subastas de Lecer o empezar a vender los dólares que prestó el Fondo.

"En lo que va del año ha sido claro que cuando el Gobierno emite CER con vencimiento post cambio de mandato no consigue rollover, pero que si achica la duration de sus colocaciones recauda pesos netos", recordaron respecto de la primera posibilidad.

Sobre la segunda, indicaron que el nuevo programa implica giros de u$s 4400 millones en exceso de los pagos de capital del Stand By, por lo que "está previsto que Argentina haga uso de esos recursos para financiar el Presupuesto 2022", aunque señalaron que "seguramente el plan era usar esos recursos recién hacia fin de año, cuando suelen ser mayores las necesidades del fisco".

Similar visión aporta Juan Ignacio Paolicchi, economista de Empiria. "Las metas se van a incumplir las tres. La pregunta es cuándo. Por la dinámica que se viene observando, pareciera que las tres metas con el FMI, es decir la fiscal, la monetaria y la cambiaria, se van a incumplir ya en el segundo trimestre", advirtió.

No obstante, añadió: "La monetaria podría llegar a cumplirse si el gobierno vendiera los dólares que le dio el FMI, algo que suponíamos que iba a ocurrir después".

Paolicchi recordó, además, que el nivel de emisión requerida va a depender no solo del rollover de la deuda -que según sus cálculos debe ser de 130% para cumplir con el financiamiento de mercado de 1,8% del PBI- sino también del rojo fiscal. "Si el déficit fiscal sigue creciendo no alcanza con ese 130% y van a tener que emitir más", alertó.

Lo cierto es que si bien fuentes oficiales explicaron que en las primera quincena de mayo no hubo licitaciones y "en ese contexto fue necesario recurrir al BCRA, siempre dentro de los límites del acuerdo con el FMI", el rollover de la deuda empieza a ser un factor de preocupación.

La semana pasada, la Secretaria de Finanzas renovó el total de vencimientos e incluso logró unos $ 30.000 millones adicionales. Pero para hacerlo, debió recurrir a un bono que los bancos pueden utilizan como encaje, que captó 6 de cada 10 pesos licitados.

"Emitir contra encajes es un gran mala idea, porque si hay un reperfilamiento el último eslabón de la cadena es el depósito bancario de las personas", alertan en la City.

Pero Federico Furiase, director de Anker, plantea otra preocupación adicional. Es que según sus estimaciones, para alcanzar la meta del 1% de financiamiento monetario del BCRA al Tesoro, el rollover promedio de los vencimientos de deuda en pesos hasta fin de año debería ser del 125%, y en la última licitación, con la segunda vuelta, fue del 108%.

"Fue una señal de alerta que la última licitación estuviera por debajo. Por eso tarde o temprano la Secretaria de Finanzas va a tener que seguir convalidando las tasas y los plazos que demanda el mercado", dijo.

"A ello hay que sumarle que, con el aumento del déficit, el financiamiento monetario ya acumula 0,4% del PBI frente a la meta de 1% del año", añadió.