Las tasas dentro de la curva CER siguen mostrando que los inversores ven riesgos crediticios rumbo al contexto electoral.

Se nota un fuerte salto en los rendimientos entre la deuda que vence en 2023 y en 2024. Pese a que el Tesoro logró un buen canje de deuda a comienzo de este año, el mismo no sirvió para permitir que los rendimientos compriman hacia niveles inferiores.

Las tasas de los bonos CER cortos se mantienen en niveles elevados, lo cual genera menos incentivos para que el inversor busque alargar duration, y plantea un desafió al Tesoro de cara a la próxima licitación.

Riesgos crediticios

La curva de deuda CER muestra rendimientos en el corto plazo que van del 3% al 7% de tasa real para los vencimientos hasta 2023.

Sin embargo, cuando los vencimientos se acercan a 2024, las tasas reales dentro de la curva CER pegan un salto, ubicando a las mismas en niveles de entre 10% y 14,5 por ciento.

Este fuerte diferencial que existe entre los vencimientos cortos y los largos dan cuenta que el mercado observa riesgos crediticios detrás de la curva y relacionados con el calendario electoral.

El mercado teme que posterior a las elecciones, exista algún evento crediticio sobre los bonos en pesos, ya sea un reperfilamiento u otro suceso crediticio que afecte a la deuda.

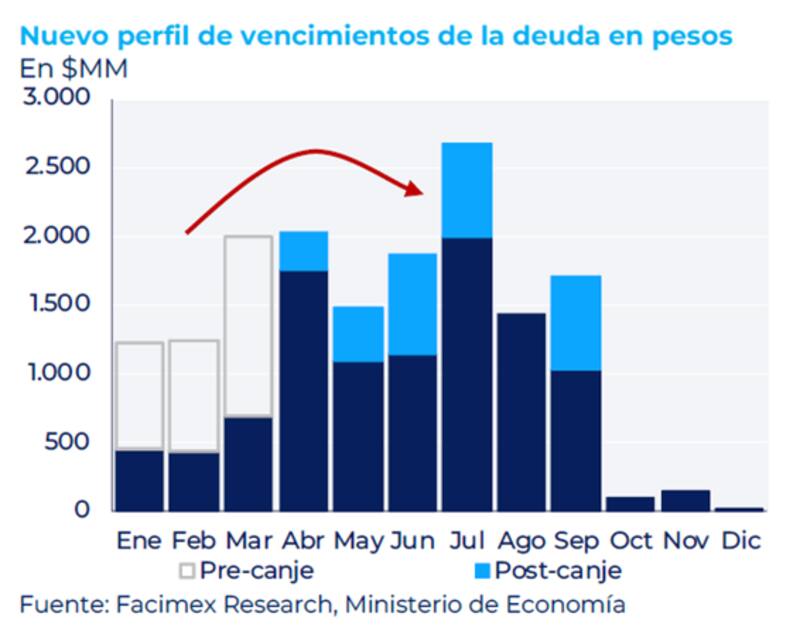

Este escenario de sospechas o temores sobre algún evento crediticio se mantuvo aun pese a que el Tesoro pudo canjear exitosamente deuda y postergar vencimientos para la segunda parte del año en su mayoría por un total de $ 2,9 billones.

El hecho de que las tasas en los plazos más largos se mantengan en niveles elevados, refleja que hay poca demanda por esos bonos.

Al haber menos demanda, el mercado ajusta por precio y, por lo tanto, los rendimientos terminan siendo superiores, o bien, no logran comprimir.

Por lo tanto, el Tesoro sigue enfrentando la dificultad de poder alargar duration, llevando a la situación a una acumulación de vencimientos cada vez más grande.

Adrián Yarde Buller, economista jefe y estratega de Facimex Valores, resaltó que desde que comenzaron las presiones alrededor del mercado de deuda en pesos en junio, las tasas forward entre instrumentos con vencimiento entre 2023 y 2024 nunca volvieron a niveles normales.

"Las tasas forward entre mediados de 2023 y principios de 2024 están arriba del 15% en la curva CER y arriba del 20% para la curva dolar linked. Esto es una señal de que el mercado sigue reacio a financiar al Gobierno más allá de 2023 y por ahora no se ven señales de que esto vaya a cambiar en el muy corto plazo, por eso el equipo económico está buscando mecanismos para estimular esta demanda y poder descomprimir el programa financiero", dijo.

Maximiliano Bagilet, Team Leader TSA Bursátil, coincide en que los riesgos crediticios siguen siendo altos.

"No vemos cambios de spread en el corto plazo dada la elevada incertidumbre respecto al roll over de la deuda en pesos", dijo.

Oportunidades de inversión

Con la inflación estabilizándose en niveles elevados, en torno al 5% en los dos últimos meses, esto redujo en el margen las tensiones dentro de las inversiones en pesos, aumentando el atractivo en bonos a tasa fija para que el inversor pueda obtener retornos reales positivos.

Sin embargo, la perspectiva hacia los próximos meses es la de una inflación que se va a mantener alta.

Por lo tanto, los bonos CER vuelven a tener protagonismo.

En ese contexto, el mercado encuentra en los bonos más cortos dentro de la curva CER como los más atractivos dadas las tasas reales que estos ofrecen.

Mariano Calviello, head porfolio manager de Fondos FIMA, explicó que el rendimiento del tramo corto de la curva CER, con spreads muy positivos, puede restar interés a los vencimientos más lejanos.

"Los rendimientos de los bonos más cortos permiten obtener una cobertura muy interesante sin asumir riesgos de volatilidad y duration", dijo.

En cuanto a las oportunidades dentro de la curva, Calviello agregó que, para los portafolios más conservadores, la volatilidad luce elevada para alargar duration.

Sin embargo, afirmó que, "para aquellas carteras que toleran esa volatilidad, en algún momento se va a volver muy atractivo ese tramo de la curva"

Con una visión similar, y en cuanto a las oportunidades dentro de la curva, Yarde Buller sí encuentra atractivo alargar duration, aunque solo para perfiles arriesgados.

"Hace unos meses estuvimos destacando que había claro valor en los bonos más largos de la curva CER como DICP o TX26; aunque esto es para inversores que están en condiciones de sostener posiciones de largo plazo. Los demás tienen que permanecer en instrumentos mucho más cortos con vencimiento 2023. Seguimos viendo valor en esos instrumentos largos, aunque ya no tanto como hace un par de meses", dijo.

Finalmente, en cuanto al posicionamiento, Bagilet recomienda diversificar la exposición al soberano con créditos corporativos.

"Sugerimos aprovechar las colocaciones privadas de alta calidad ante una inflación piso en torno al 5% mensual. Si buscamos liquidez preferimos un portfolio Money Market, T+1 y Lecer cortas. Para posiciones 2024 vemos atractivo en TV24 (por sobre dual febrero o TX24) o también una estrategia combinando Lecer corta con los CER largos", dijo Bagilet.

Rumbo a la licitación

Esta semana será importante para el equipo económico.

El Ministerio de Economía buscará captar $ 241.000 millones mediante la licitación de una Lelite a febrero, dos Ledes (S28A3 y S31Y3), la Lecer X19Y3, una nueva letra Dollar Linked a octubre, el Bote TB27P y el bono Dollar Linked T3V3 (destinado a importadores registrados en AFIP y Aduana).

Los vencimientos de la semana son de alrededor de $ 300.900 millones, concentrados mayormente en la X20E3, que se estima que casi en su totalidad en manos privadas luego del canje de principio de año.

Debido a la incapacidad del tesoro de poder rollear más largo, se produjo una acumulación de vencimientos importante. Actualmente, vence el 14,9% del PBI en deuda en pesos en los próximos 12 meses.

Este ratio bajo desde el 15,9% del mes pasado gracias al canje de deuda, pero, aún así, sigue siendo un valor muy alto.

Los analistas de Grupo SBS agregaron que de cara a la licitación "el foco estará nuevamente en las tasas de corte convalidadas, especialmente teniendo en cuenta que el Tesoro deberá atraer a inversores privados a renovar sus vencimientos. De los siete instrumentos ofrecidos, cinco vencen en antes de septiembre, que es donde el Tesoro concentra la mayor parte de sus pagos de deuda en pesos", sostuvieron.

Por su parte, Yarde Buller afirmó que después del canje de principios de año, los vencimientos de deuda del primer trimestre se aliviaron bastante porque se disipó un poco la incertidumbre con respecto a la carga de vencimientos y las tenencias del sector público.

"Esto sugiere que tendríamos que ver algo menos de presión sobre las curvas y resultados positivos en las licitaciones", afirmó.

Sin embargo, Yarde Buller remarco un dato no menor que se relaciona con la intervención del BCRA en el mercado de deuda en pesos.

"Es importante recordar que buena parte del financiamiento que vemos en las licitaciones primarias es un producto de las compras de bonos que hace el BCRA en el mercado secundario. La verdadera señal que hay que mirar es el financiamiento que pueda aportar el sector privado", comentó Yarde Buller.