En esta noticia

La irrupción de una nueva versión de Claude, el modelo de inteligencia artificial de Anthropic, volvió a tensionar a Wall Street y expuso la fragilidad del rally tecnológico. La reacción del mercado fue inmediata, con el desarme de fondos y posiciones en software y compañías ligadas al ecosistema IA, compresión de múltiplos y una rotación hacia acciones value con balances más sólidos y negocios menos expuestos a la disrupción.

Primero, un dato clave: Anthropic no cotiza en bolsa. Es una compañía privada que acaba de cerrar una ronda récord de financiamiento por u$s 30.000 millones, con una valuación cercana a u$s 380.000 millones y planes de eventual salida a mercado.

El impacto fue directo sobre las compañías vinculadas a la IA y al software. Al mismo tiempo, el índice sectorial de software (IGV) ya opera 31% por debajo de sus máximos. ¿Es oportunidad o apenas el comienzo del ajuste?

Desde PPI advierten que el mercado recalcula el valor terminal de estas compañías. Según Citi, ya hay una baja del 10% implícita en precios; si el ajuste fuera del 20% o 30%, el sector volvería a valuaciones similares a 2023.

La estrategia, rotar o no rotar a acciones value

El asesor de inversiones, Gastón Lentini, dijo a El Cronista que, según su mirada, el mercado ya desde el año pasado estaba en busca de una excusa para corregir. Señaló que las valuaciones de las grandes tecnológicas eran exigentes y el gasto esperado en infraestructura, especialmente vinculado a inteligencia artificial, ya anticipaba un ciclo de inversión muy agresivo. "

“La decisión de tomar deuda para expandir capacidad de procesamiento y asegurarse liderazgo futuro tiene lógica estratégica, pero también encierra un riesgo evidente: si esa inversión no se traduce en flujos de caja consistentes, el volumen de gasto que podría terminar impactando resultados sería enorme”, advirtió Lentini.

El estratega comentó que, en este mes, los avances de nuevos motores de inteligencia artificial —como los desarrollos de Anthropic o soluciones integradas en la nube— aceleraron los temores.

“El mercado empieza a contemplar un escenario en el que estas herramientas puedan reemplazar capas enteras de software corporativo tradicional, afectando modelos de negocio como los de SAP, Salesforce o Adobe. La analogía que circula es fuerte: empresas líderes que podrían enfrentar una disrupción estructural similar a la que sufrió Kodak cuando apareció la fotografía digital”, adelantó Lentini.

Al mismo tiempo, Lentini recordó que hay una narrativa de ofertas públicas iniciales (IPOs, en inglés) relevantes que todavía no se materializó. “Este año se esperaba la salida a bolsa de compañías como SpaceX o incluso OpenAI, pero esos eventos no ocurrieron. Hay expectativa, pero no precio. Y en mercados con valuaciones exigentes, la ausencia de nuevos catalizadores también pesa”, deslizó.

Sobre la estrategia a seguir, Lentini comentó: “Estamos en un momento particular de rotación sectorial. Los sectores defensivos —con compañías como Procter & Gamble, Johnson & Johnson o Coca-Cola— han subido con fuerza en los últimos días. Eso implica que la migración desde software hacia consumo básico o salud ya ocurrió en parte, lo que reduce el atractivo relativo de entrar tarde en ese movimiento”.

En ese contexto, dijo que puede tener más sentido mirar nombres con balances sólidos, diversificación y capacidad real de monetizar la inteligencia artificial sin depender exclusivamente de la narrativa.

Empresas como Microsoft o Visa ofrecen exposición estructural con generación de caja probada. Para perfiles más conservadores, Berkshire Hathaway aparece como una alternativa defensiva pero flexible, con una enorme diversificación interna y más de u$s 350.000 millones en liquidez acumulada que dejó Warren Buffett para desplegar cuando surjan oportunidades, concluyó Lentini.

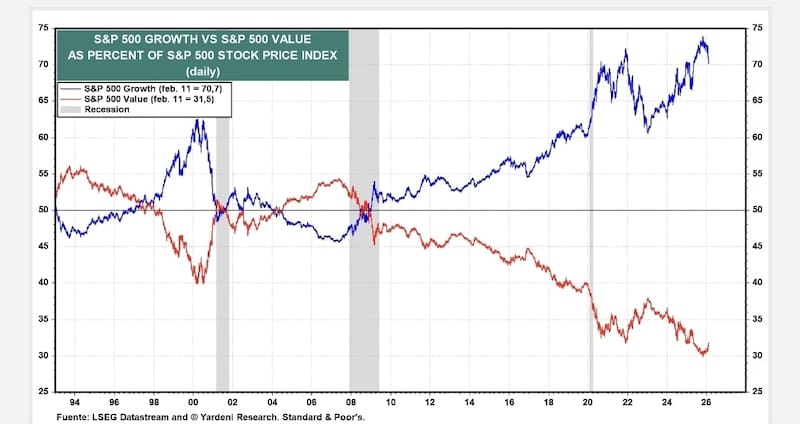

Por su parte, Marcelo Lezcano, presidente de Catalaxia, dijo a este medio que, el mercado estadounidense exhibe un marcado desequilibrio entre el peso relativo de las acciones growth y las value dentro del S&P 500, “en niveles comparables a los observados antes del estallido de la burbuja tecnológica del año 2000”.

Para Lezcano, esta distorsión no se limita al S&P 500, sino que también se replica en el Russell 1000, lo que refuerza la lectura de un mercado con elevada concentración en compañías de crecimiento y múltiplos exigentes.

En este contexto, el estratega consideró que se configura un punto de partida atractivo para las acciones value. “Bajo esa tesis, en Catalaxia hemos venido incrementando exposición en este segmento, tanto en nuestra cartera internacional como en nuestras carteras de Cedear en Argentina”, dijo.

Entre las principales posiciones se destacó Global Ship, compañía dedicada al alquiler de embarcaciones para transporte marítimo internacional. A pesar de haber registrado una suba del 68% en el último año, Lezcano estimó que aún presenta un potencial de revalorización superior al 40%. “Actualmente representa el 20% de nuestra cartera Global Value”.

Asimismo, señaló que mantiene una posición relevante en el sector energético, tanto a través de Cedear como en cartera internacional. “En este sentido, estamos posicionados en British Petroleum, petrolera británica con participación en Pan American Energy en Argentina, compañía que viene realizando inversiones significativas en Vaca Muerta”, sentenció.

Y concluyó Lezcano: “Nuestra tesis sobre energía parte de un diagnóstico estructural: durante años el sector registró niveles de inversión insuficientes frente a una demanda global en expansión. Al mismo tiempo, las fuentes de energía alternativa todavía no cuentan con la escala necesaria para cubrir plenamente ese crecimiento. En consecuencia, vemos valor tanto en grandes petroleras internacionales como en compañías locales como YPF y Pampa Energía, donde identificamos fundamentos sólidos y valuaciones aún atractivas en términos relativos”.