El agro vuelve a posicionarse como el principal proveedor de oxígeno macroeconómico para el Gobierno en un contexto de compromisos financieros exigentes y la necesidad de blindar el balance del Banco Central.

En los últimos días, el mayor movimiento en los campos de soja encendió luz verde a una cosecha que venía demorada. A las mayores labores en la tierra que generaron un récord de camiones en los puertos, se agrega una nueva proyección al alza para el commmodity estrella.

El último informe de la Bolsa de Comercio de Rosario (BCR) trajo alivio al ministro de Economia, Luis Caputo, ya que se suman 2 millones de toneladas adicionales para la soja y una para el maíz.

Las estimaciones al alza de la cosecha gruesa no solo mejora el humor del sector, sino que garantiza el flujo de dólares necesario para el programa económico: acumulación de reservas netas y el cumplimiento de los compromisos de deuda externa.

Flujo de dólares garantizado

Aunque el sector energético viene cobrando relevancia en la balanza comercial, el ingreso de divisas de la agroindustria continúa liderando en el aporte al programa económico con cerca de u$s 36.000 millones al año.

En el periodo enero-junio de 2025 la liquidación alcanzó los u$s 15.419 millones, un salto del 39,9% interanual; sin impulso por un “dólar soja” o baja de retenciones, el 2026 muestra una dinámica de consolidación.

En lo que va del año (enero-abril), el sector ya liquidó u$s 7667 millones, según informó la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro Exportador de Cereales (CEC).

Lo más relevante para el Palacio de Hacienda es lo que viene: el “pico”.

Entre mayo y junio se espera un salto estacional de liquidación, donde sólo el complejo sojero aportaría unos u$s 7000 millones, estimó Javier Preciado Patiño, director de RIA Consultores.

Los motores

Al número optimista en materia de liquidación de ventas al exterior se suma el “ajuste” productivo, según la Guia Estratégica del Agro de la BCR.

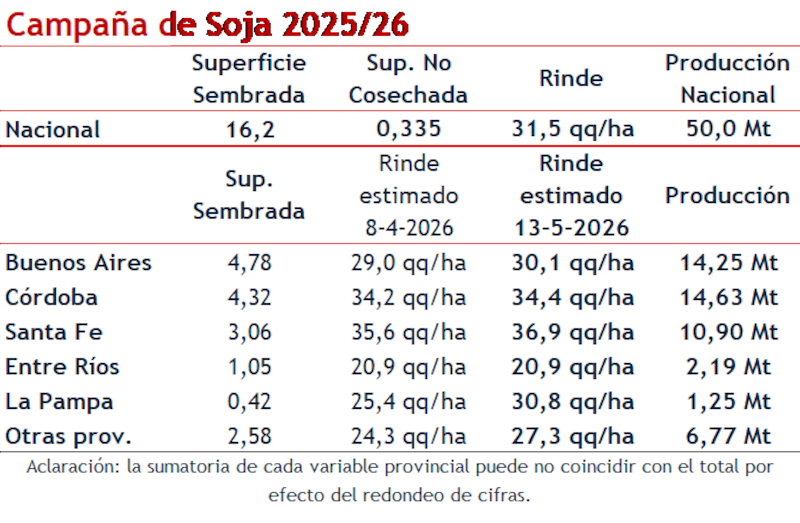

La producción de soja se encamina a los 50 millones de toneladas (Mt), sumando 2 Mt adicionales respecto al informe de abril.

Este crecimiento se explica por una recuperación “espectacular” de la cosecha tras las lluvias, con un rinde nacional de 31,5 qq/ha.

Los ajustes positivos en la Región Núcleo (+800.000 t) y el aporte del norte (Chaco y Santiago del Estero con +740.000 t) han sido determinantes.

Por el lado del maíz, la Argentina se prepara para su mayor cosecha histórica con 68 Mt, un 36% más que el ciclo pasado.

A pesar de los desafíos logísticos, los rindes en el noroeste de Buenos Aires han sostenido el volumen nacional, permitiendo que el cereal supere en un 30% su anterior marca máxima.

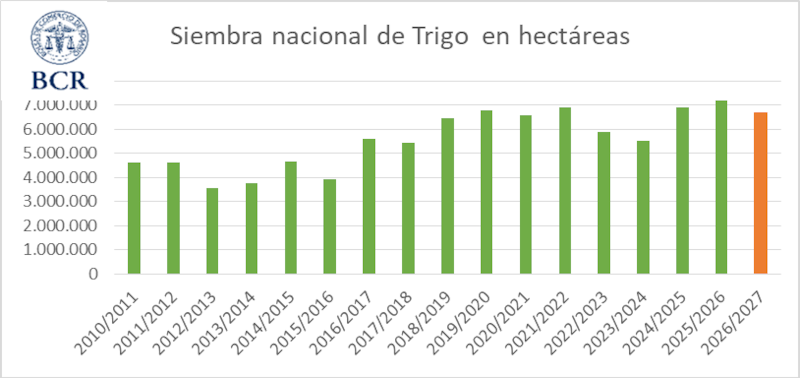

Trigo con cautela

Si la “gruesa” es la noticia que celebra el Gobierno hoy, el trigo se cubrió de preocupación. La BCR adviertió sobre una paradoja técnica: los suelos presentan reservas de agua en los primeros dos metros que son incluso mejores que las de mayo de 2021 (año de cosecha récord). Sin embargo, el “efecto urea” amenaza con recortar el área sembrada en un 7%.

Según el informe que elabora Cristian Russo, “los problemas productivos antes se podían compensar con la situación financiera; ahora, no”.

La ecuación es restrictiva: con la urea a u$s 1000/t y un trigo a u$s 230/t, la relación insumo-producto es significativamente más desfavorable que en 2022, cuando el cereal valía u$s 120 más por tonelada.

Esto se refleja en con recortes en las distintas regiones. La Zona Núcleo y Entre Ríos proyectan una caída del área del 17% al 18% (un recorte conjunto de más de 400.000 ha); el centro-este de la provincia de Buenos Aires lidera las bajas con hasta un 30% menos de superficie, mientras que el sudeste ve un desplazamiento del trigo hacia la cebada y colza.

A excepción, en Chaco y Santiago del Estero, el trigo crece como estrategia defensiva ante la “chicharrita” del maíz, aprovechando la excelente humedad acumulada en los perfiles.

Bajo este escenario de menor fertilización la BCR estima un rinde promedio nacional de 29 qq/ha, lo que situaría la cosecha fina en un rango de 18 a 19 Mt. Esto implica 10 millones de toneladas menos que en la campaña anterior.

En una reciente proyección sobre la campaña 2026/2027 la Bolsa de Cereales de Buenos Aires proyectó una caída de 20% en la producción total (26,6 millones de toneladas) lo que se reflejará en una baja de 2% en el valor de las exportaciones (u$s 4600 millones).

“Seguimos hablando de una campaña muy importante en términos históricos y productivos”, destacó Ramiro Costa, gerente general de la entidad.

“El escenario económico todavía es ajustado. Pequeños cambios en las variables económicas pueden generar impactos relevantes sobre las decisiones de siembra y de inversión tecnológica”, destacó Costa.

En ese sentido, agregó que la continuidad en el proceso de reducción de los derechos de exportación del trigo y cebada contribuiría a mejorar las perspectivas económicas del cultivo.

En este escenario, el ingreso récord de divisas del tercer bimestre de 2026, ofrece una ventana de estabilidad para el equipo económico.

Aun así, la caída proyectada en la campaña fina es una advertencia del campo sobre la sostenibilidad del flujo de divisas para el próximo año.