El jueves es el turno de YPF para colocar deuda corporativa. Se espera que salga a cotizar a tasas del 7,5%. Ven valor en la compañía y oportunidades en la suscripción de dicho título.

Los analistas también señalan oportunidades en bonos corporativos de corta duration.

Colocación de YPF

El jueves YPF sale a colocar dos bonos en dólares.

Por un lado, buscará emitir un título a 24 meses, con posibilidad de suscripción en dólar MEP. Esta obligación negociable forma parte de la serie 38 y el monto mínimo de suscripción es de u$s 100, por lo que el inversor minorista podrá entrar en dicha licitación.

El pago de los intereses es trimestral.

Por otro lado, emitirá la serie Clase 39, pudiendo ser suscripto en dólares cable a 60 meses, con pago de cupones semestral a partir de la fecha de liquidación.

La calificación crediticia es AAA según Moodys y FIX Raitings y en este caso busca colocar un total de u$s 75 millones y hasta u$s 200 millones.

Matías Cattaruzzi, Sr Equity Analyst de Adcap Grupo Financiero, explicó que detrás de la colocación del bono de YPG, la compañía busca postergar los vencimientos cortos que tienen.

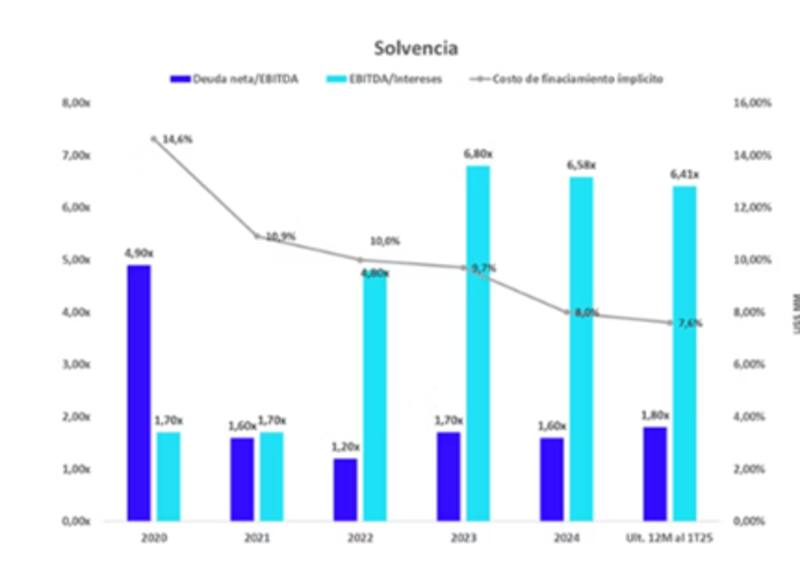

"Lo importante detrás de esta emisión es ver el comportamiento que tenga el mercado de capitales con la compañía. Hoy tiene cerca de u$s 1.5B de dólares para refinanciar de vencimientos de capital e intereses que caen hasta 2026. El apalancamiento neto (deuda neta/EBITDA) que está subiendo por un EBITDA más bajo en los trimestres 2 y 3 del año por las desinversiones de campos maduros va a terminar cerca de 1.5-1.6x para fin de año", remarcó.

La ON en cuestión tendrá una tasa de interés fija estimada del 7.50%, y podrá ser integrada en dólares o mediante las otros títulos de deuda de la compañía (YM36O, YMCQO, e YMCVO)

Según explicaron desde IOL, a compañía cuenta con sólidas métricas operacionales y crediticias.

"El nuevo foco de la compañía puesto en la explotación de Vaca Muerta tendría un impacto positivo en la generación de ingresos y mejoras operativas al liberar CAPEX (inversiones de capital) para proyectos de mayor rentabilidad. La calificadora de riesgo Fix SCR confirmó la calificación de emisor de largo plazo de YPF S.A en AAA (arg), Perspectiva Estable. Esta es la calificación crediticia local más alta", dijeron.

Además, desde IOL también resaltaron que la calificadora de riesgo Fix SCR, destacó la calidad crediticia AAA (arg), las mejoras operativas, el plan estratégico de explotación de Vaca Muerta, y la reactivación de exportaciones a Chile.

Se podrá participar en la suscripción de la presente ON hasta el día jueves 17 de julio a las 15hs, realizando suscripciones desde u$s 100.

Jonathan Spitz, Head Sales Trader Individuos en Balanz, considera que la ON de YPF luce como una oportunidad para quienes les guste el crédito dado que en mercado secundario varias de sus ONs están operándose por debajo de 7%.

Además, agregó que "ese mismo día YPF emite una ON en USD cable a 5 años y se espera que esté en niveles por encima del 8%, por lo que puede ser oportunidad para esos mismo clientes si quieren fijar tasa a un mayor plazo".

Perfil de vencimientos de YPF

El perfil de vencimientos de YPF asciendie a u$s 967 millones en 2025, saltando a u$s 2063 millones en 2026.

Para 2027, la deuda suma u$s 1473 millones, bajando a u$s 1154 millones en 2028 y u$s 835 millones en 2029.

Según cálculos de IOL , al finalizar el primer trimestre del año, la deuda total ascendía a aproximadamente u$s 9492 millones, compuesta mayormente (más del 85%) por obligaciones negociables, y el resto corresponde a deuda bancaria y prefinanciación de exportaciones.

Al finalizar el segundo trimestre de 2024, YPF posee un ratio de deuda neta/EBITDA de 1,8x, con cobertura de intereses por 6,4x y efectivo y equivalentes por USD 938 millones.

Adicionalmente YPF posee una elevada flexibilidad financiera con un gran abanico de posibilidades entre mercado local, internacional y financiamiento bancario.

Matías Waitzel, socio de AT Inversiones, consideró que YPF ya ha mostrado consistencia en sus emisiones previas y apunta a captar dólares para financiar parte de su plan de inversión, con foco en Vaca Muerta.

"La emisión es especialmente interesante para importadores que necesitan calzar flujos en dólares de corto plazo y no quieren asumir duration excesiva en soberanos", dijo Waitzel.

¿Oportunidad de suscripción?

La curva de YPF es de la de mayor liquidez en el mercado de deuda corporativa.

Los bonos más cortos (a 2026) operan con tasas del 7,7%, similar a la deuda de entre 2027 y 2029, que rinde entre 6,9% y 8%.

El bono a 2031 de YPF rinde 8,4% y el de 2032 opera con tasas de 8%

Los títulos de YPF pagan en general un cupón semestral de entre 6,95% y 9%.

Finalmente, los bonos más largos, desde 2033 a 2035 rinden entre 7,9% y 8,4%, con cupones de entre 7% y 8,25%, mientras que el titulo más largo de la compañía es a 2047 con tasa del 10,1% y cupón del 7%

Tomás Herrlein, Investment Banking Analyst en Grupo IEB, considera que, para inversores que cuenten con dólares en cuenta o aún dispongan de algún excedente del aguinaldo y busquen alternativas en el mundo de la renta fija, la licitación de YPF representa una opción atractiva para diversificar la cartera y colocar esos dólares en un crédito corporativo AAA a mediano plazo (24 meses).

"La ON de YPF ofrece la posibilidad de capturar rendimientos similares a los que vimos en el mercado primario en las últimas semanas, como las emisiones a 24 meses de Compañía Mega y Telecom en torno al 7,50%, o Profertil en el 7,25%", detalló.

Según datos de IOL , al finalizar el segundo trimestre de 2024, YPF posee un ratio de deuda neta/EBITDA de 1,8x, con cobertura de intereses por 6,4x y efectivo y equivalentes por u$s 938 millones.

Adicionalmente, desde la IOL resaltaron que YPF posee una elevada flexibilidad financiera con un gran abanico de posibilidades entre mercado local, internacional y financiamiento bancario.

Maximiliano Bagilet, gerente comercial de TSA Bursátil, agregó que la nueva ON de YPF está muy bien ubicada en la curva de rendimientos de la empresa.

Por esta razón, ve muy interesante este 7,5% anual para la duración de estos 24 meses.

"Recomendamos entrar a esta nueva ON y YPF. Con respecto al canje, por el momento no vemos atractivo entrar al canje, es preferible salir obviamente por mercado secundario y licitar esta nueva ON al 7,5% con lo cual estamos recomendando activamente esta ON y la vemos muy atractiva dado los flujos de YPF a futuro y el contexto de la empresa", indicó Bagilet.

Fernando Rama, asesor financiero en Quicktrade SBS, encuentra atractivo los títulos de YPF.

"Ambos instrumentos ofrecen actualmente un rendimiento anual (YTM) en la zona del 8%, alineándose con una estrategia de posicionamiento en créditos de alta calificación local y vencimientos largos (en 2034 y 2035 respectivamente), capturando valor en la parte más atractiva de la curva de rendimientos.", dijo Rama.

Diego Ilan Mendez, Corporate Credit Team Leader de PPI, considera que 7,5% a 24 meses es una buena alternativa.

"Esa tasa es bastante similar a lo que estuvieron saliendo otras emisiones, como Mega y Profertil, que además pertenecen al grupo de YPF y en donde YPF es accionista de ambas. Hay claramente una prima que hace que puedan salir un poco más barato, por salir a 2027, que significa que va a vencer dentro del mandato de Milei, con lo cual nadie espera que no estén los dólares en el central como para pagarlo", indicó Méndez.

Por esta razón, Méndez ve una oportunidad en el título de YPF.

"Me parece una tasa razonable y me parece una buena oportunidad para el inversor conservador que se quiere mantener en créditos AAA, e ir devengando un interés es atractivo", sostuvo.

Oportunidades en otras ONs

La curva de bonos corporativos opera con tasas que van desde el 5,25% hasta niveles de 9% en los distintos plazos.

El sector energético y el bancario son los de mayor volumen negociado.

Dentro del energético, YPF es el de mayor preponderancia pero también aparecen créditos como Pan American, Tecpetrol, TGS, Pluspetrol y Vista.

Estos operan con rendimientos de entre 7,5% y 9% en los distintos tramos de la curva, siendo todos créditos AAA.

En el sector bancario, la calificación crediticia es más dispar, con rendimientos también variados, de entre 6,9% y 9,5%.

Más allá de YPF, Waiztel entiende que el crédito corporativo sigue ofreciendo rendimientos razonables con emisores de calidad.

Entre los más destacados por Waitzel se encuentran Telecom, con una sólida posición financiera, bajo riesgo de refinanciación y buena performance operativa. También ve valor en Pampa Energía, la cual es grado de inversión local, caja robusta y fuerte diversificación.

Finalmente, resaltó a Pan American Energy y Tecpetrol.

"Son dos emisores del sector oil & gas con buen track record, flujos estables y acceso a mercados internacionales, con calidad AAA", dijo Waitzel.

Desde Cohen indicaron que para bonos del tramo corto, privilegian ON bajo ley local como Tecpetrol TTC7O (vence en abril de 2026), con una TIR del 5,9% y cupón del 5,98% TNA.

También favorecen el bonos de YPF (YM35), con vencimiento a febrero de 2027, TIR del 6,8% y cupón del 6,25% TNA.

Por último, dentro de lo que es ley extranjera, desde Cohen favorecen los bonos de Pampa a diciembre de 2026 (MGC9O) con TIR de 6%, junto con Mastellone 2026 (MTCGO y TIR 10%), Raghsa a 2027 (RAC4O y TIR 7,9%) y Telecom 2026 (TLC1O y TIR 7,1%).

Fuera de las oportunidades en YPF, Bagilet agregó que, con respecto a la curva corporativa, para duration similares, ve valor en Vista Eenergy a 2027 en torno al 5% de TIR.

También puntualizó a Sidersa, con un poco más de riesgo a fines de 2026 con una TIR por encima del 8% e IRSA a 2027, en torno al 6,5% de TIR.

Con vencimiento dentro del primer semestre de 2026, Bagilet recomendó Pampa Energía, con una TIR cercana al 6%, junto con YPF, que vencen a fines de mayo que están en torno al 6%.

Por ultimo, los analistas de Facimex Valores resaltaron que, en el mundo de inversiones de deuda corporativa priorizan posiciones financieras sólidas.

"Para posiciones de baja duration, destacamos a Aluar 27 (LMS8O), Banco Macro 26 (BACAO) y Genneia 27 (GNCXO). Para el tramo medio de la curva corporativa, priorizamos Telecom 31 (TLCMO) e YPF 29 (YMC1O. Para posiciones del tramo largo, vemos gran valor en Vista Energy 35 (VSCTO), YPF 33 (YMCJO) e YPF Luz 32 (YFCJO)", detallaron.