En esta noticia

El regreso de la desaceleración en la inflación tras meses de resistencia volvió a poner en marcha una vieja pelea financiera. Y es que dónde conviene colocar los pesos cuando la dinámica de precios empieza a bajar se transforma otra vez en una carrera fina entre tasa y expectativas.

Y en ese escenario, la competencia más fuerte hoy pasa entre los plazos fijos UVA y los bonos CER, dos instrumentos que ajustan por inflación, pero que reaccionan de manera muy distinta frente al contexto económico y también de condiciones opuestas para los inversores.

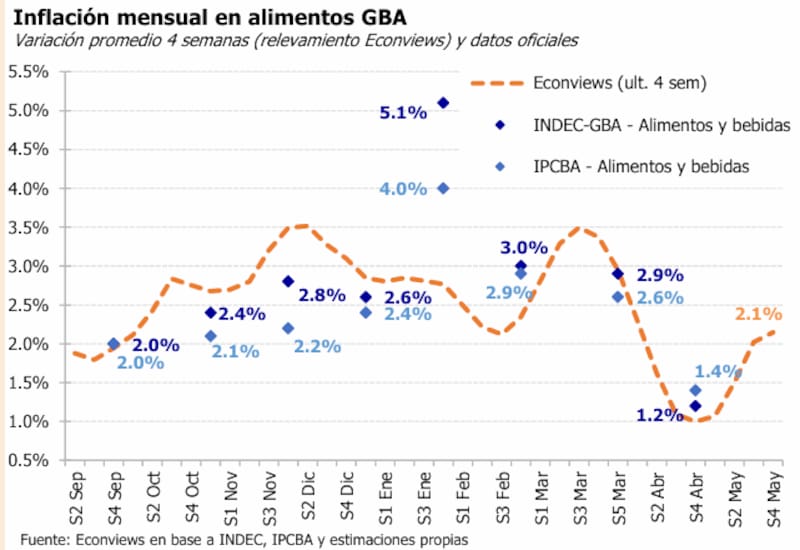

El debate reapareció con fuerza después de que las principales consultoras privadas comenzaran a proyectar una inflación de mayo cerca del 2%, bastante por debajo del 2,6% que había registrado el Índice de Precios al Consumidor (IPC) de abril.

El último relevamiento de Labour, Capital & Growth (LCG) aportó una señal importante en ese sentido. La consultora detectó que los precios de Alimentos y Bebidas apenas subieron 0,1% en la cuarta semana de mayo, una variación prácticamente neutra en uno de los rubros de mayor peso dentro del índice general. Además, la inflación promedio de las últimas cuatro semanas bajó a 2,5%.

Las mediciones privadas muestran diferencias metodológicas, pero todas convergen hacia una inflación más baja.

Fernando Marull proyecta un IPC cercano al 2%, EcoGo estima 2,2%, Econviews calculó una suba de 2,1% para su canasta de alimentos y Económetrica también espera un índice general de 2,2% mensual. Incluso el ministro de Economía, Luis Caputo, aseguró que mayo perforará el dato de abril.

¿Plazo fijo UVA o Bonos CER?

Con ese escenario, los instrumentos indexados por inflación volvieron a ganar protagonismo. El plazo fijo UVA ofrece una cobertura prácticamente directa contra el IPC.

El capital se ajusta por inflación más una tasa adicional mínima y tiene un perfil conservador. El problema es que exige inmovilizar el dinero durante al menos 90 días, algo que muchos inversores hoy consideran una eternidad financiera en la Argentina.

Los bonos CER, en cambio, mantienen el atractivo porque permiten capturar inflación y además apostar a una baja de tasas y una mejora financiera más amplia.

A diferencia del UVA, pueden comprarse y venderse en cualquier momento en el mercado secundario y reaccionan rápidamente a los cambios de expectativas macroeconómicas.

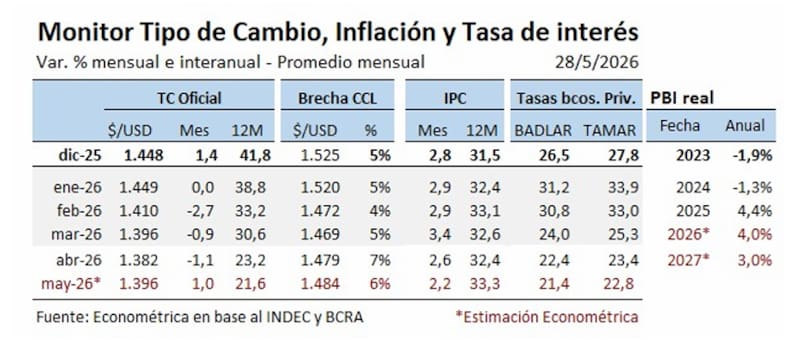

Piedad Ortiz, economista y MBA en Finanzas, aseguró en charla con El Cronista que con una inflación proyectada entre 30% y 32% anual, y un ritmo mensual todavía ubicado entre 2% y 2,6%, “ninguna opción de plazo fijo le estaría por encima de la inflación”, especialmente en un contexto donde las tasas tradicionales se mueven entre 18% y 23% nominal anual, planteó.

Según explicó, con una TAMAR cercana al 22,8% Tasa Nominal Anual (TNA), equivalente a una tasa efectiva mensual aproximada de 1,9%, hoy los bonos CER lucen más atractivos que un plazo fijo UVA o incluso algunas Letras del Tesoro (Lecap).

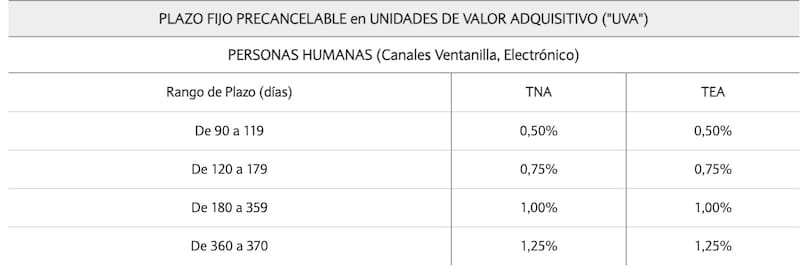

“Si bien el plazo fijo UVA ajusta por CER, el problema es que si se precancela no se cobra el ajuste inflacionario sino una tasa fija mucho menor”, advirtió la experta.

Ortiz remarcó además que las tasas adicionales que pagan actualmente los UVA son muy bajas: rondan entre 0,5% y 1,25% anual según el plazo. Bajo un escenario de inflación del 32%, eso implicaría un rendimiento nominal cercano al 33,3%, apenas por encima de la inflación esperada y con una ganancia real muy limitada. “Es una alternativa pensada más para perfiles extremadamente conservadores”, analizó.

En cambio, destacó que los bonos CER del tramo medio y largo de la curva empiezan a mostrar retornos reales más competitivos.

Como ejemplo mencionó al TZXM7, que en la última licitación ofreció una Tasa Interna de Retorno (TIR) cercana al 2%, y al TZXS7, que alcanzó una TIR superior al 5%. “Eso implica rendimientos reales potenciales bastante más altos frente a una inflación esperada de 32% anual”.

De todos modos, Ortiz aclaró que estos instrumentos también tienen riesgos. “Si suben las tasas reales o aparece ruido fiscal o de rollover, los precios pueden comprimirse en el corto plazo”, señaló.

Por eso recomienda mantenerlos hasta el vencimiento para capturar mejor la tasa pactada. También opinó que los Boncer más cortos todavía muestran tasas reales negativas, por lo que el atractivo hoy se concentra “principalmente en el tramo medio y largo de la curva”.

Respecto a las lecap, Ortiz consdieró que todavía “no” son la mejor alternativa. Explicó que instrumentos como la S15S6 cerraron con tasas efectivas mensuales cercanas al 1,99%, por debajo de la inflación esperada.

“Las Lecaps solo funcionan bien si la inflación desacelera mucho más rápido de lo previsto. Hoy el mercado todavía no tiene esa certeza”, concluyó.

Por su parte, el analista financiero Leandro Monittolla dijo a este medio que los bonos CER todavía ostentan una demanda sostenida, aunque con valuaciones cada vez “más exigentes después de la fuerte compresión de tasas que se produjo en los últimos meses”.

Dentro de este nuevo escenario de desaceleración inflacionaria, mayor estabilidad cambiaria y una política monetaria todavía contractiva, comenzaron además a reaparecer con fuerza las estrategias de carry trade.

En ese contexto, Monittola, mira con mayor interés los bonos atados a TAMAR, como el TMF27 y el TMF28, que actualmente ofrecen tasas efectivas mensuales que, en principio, se ubican por encima de la inflación esperada y también de los rendimientos tradicionales de los plazos fijos.

A eso se suma el renovado interés por los bonos duales, instrumentos que combinan cobertura frente a inflación y tasas. Entre ellos, el analista destacó al TXMJ9 como una de las alternativas más atractivas del momento tanto para estrategias de carry como para posicionarse ante un posible aplanamiento de la curva de rendimientos.