En esta noticia

Los datos de Bolsas y Mercados Argentinos (BYMA) al 28 de mayo exponen que dentro del S&P Merval YPF acumula una suba de más de 40% en lo que va del año y se convirtió en la acción con mejor desempeño del índice líder.

Detrás aparecen Banco de Valores (+20,3%), Transener (+10,9%) y BYMA (+7,7%).

La dispersión también aparece en los flujos. YPF concentra por sí sola el 33,4% del volumen negociado del S&P Merval en las últimas 40 ruedas, seguida por Galicia con 26,5%. Mucho más atrás quedan Pampa Energía, Banco Macro y Transener.

El ganador de mayo en la bolsa

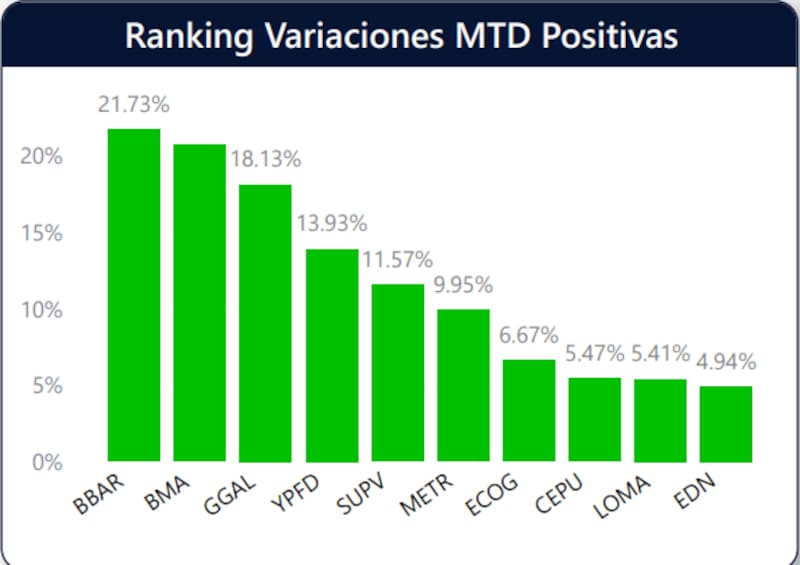

En paralelo, el sector financiero muestra una dinámica dual. En el último mes, los bancos registraron una fuerte recuperación: BBVA trepó 21,7%, Macro ganó 20,7% y Galicia avanzó 18,1%.

Sin embargo, cuando se observa el acumulado anual, varias entidades todavía operan en terreno negativo. Supervielle pierde 22,6% en 2026, Galicia cae 9,1% y BBVA retrocede 3,7%.

De esta manera, los bancos son los claros ganadores del quinto mes del año en la plaza local. Y es que el balance de BBVA del primer trimestre de 2026 sugiere que la banca argentina superó el suelo de la crisis de rentabilidad y morosidad sufrida en 2025.

Aunque los números son moderados, el mercado interpreta este quiebre como el inicio de una recuperación lenta, pero firme para el sector.

Los bancos argentinos vuelven a estar en la mira, pero aparece un riesgo que inquieta al mercado

Gastón Lentini, asesor de inversiones, en charla con El Cronista, advirtió que los bancos argentinos todavía atraviesan un proceso de reconversión y aprendizaje “sobre cómo volver a hacer negocio en una economía más normalizada”.

Según explicó, durante gran parte del kirchnerismo e incluso parte del macrismo, el sistema financiero estuvo enfocado casi exclusivamente en prestarle al Banco Central “y capturar rendimientos vía tasa, más que en desarrollar el negocio tradicional de crédito”.

Ahora, el escenario cambió. Lentini señaló que el aumento de la mora de las familias empezó a jugarles en contra a las entidades financieras y que varios bancos salieron agresivamente a buscar liquidez pagando tasas muy elevadas, incluso en dólares.

Como ejemplo mencionó al banco francés, que ofrece rendimientos de hasta 5% para captar depósitos en moneda estadounidense.

“Ahí aparece la pregunta de fondo: si están pagando esas tasas, ¿es porque necesitan liquidez en un contexto donde las familias se están endeudando cada vez más?”, planteó.

Bajo esa lógica, sostuvo que, aunque las acciones bancarias todavía podrían seguir al alza en un escenario de baja del riesgo país y mayor estabilidad financiera para la Argentina, el principal riesgo está “justamente dentro del propio negocio bancario”.

“Hoy, si tuviese que pensar en un banco, probablemente no elegiría un banco argentino porque estaría asumiendo un riesgo fenomenal”, afirmó. Y agregó que gran parte del mercado ya parece dar por “cocinado” el escenario de 2026, mientras las preocupaciones empiezan a trasladarse directamente hacia 2027.

“Da la sensación de que entre el Mundial, la primavera y la Navidad, 2026 ya estuviera resuelto y que las verdaderas incertidumbres arranquen recién el año que viene”, resumió.

Frente a ese panorama, explicó que muchos inversores que buscan exposición al sector financiero están mirando alternativas fuera de la Argentina. Entre ellas mencionó a Nu Holdings, matriz de Nubank, como forma de apostar al sistema financiero brasileño; también a Berkshire Hathaway, el conglomerado históricamente liderado por Warren Buffett; y a Visa, que todavía considera un “buen play” dentro del sector financiero global.

Por qué las acciones bancarias volvieron a subir y qué espera ahora el mercado

Por su parte, Pablo das Neves, también asesor de inversiones, agregó que los bancos ya venían rezagados frente a otros sectores del mercado, por lo que parte de la suba reciente se explica “por un catch up financiero”.

Sin embargo, el principal driver detrás del rally es la mejora del perfil soberano argentino, dijo Das Neves, “especialmente después de que la calificación crediticia del país fuera elevada a B- con outlook estable a comienzos de mayo”.

A eso se suma la expectativa de que la Argentina pueda abandonar próximamente la categoría de “standalone” en las revisiones internacionales de mercado, un escenario que el mercado ya empezó a descontar como probable.

“En ese contexto, la baja del riesgo país mejora las condiciones de acceso al crédito y favorece directamente al negocio bancario”, comentó.

También ayudaron algunos balances positivos, “como el de Banco Macro, que mostró resultados mejor recibidos por el mercado”, dijo el estratega.

De todos modos, tras las fuertes subas de mayo, la recomendación ya no pasa por entrar agresivamente al sector, sino hacerlo de manera más escalonada y selectiva.

“Dentro de esa estrategia, aparecen Grupo Financiero Galicia y Banco Macro como posiciones core; Grupo Supervielle como una apuesta con más beta; y BBVA Argentina como una alternativa atractiva por valuación”, concluyó Das Neves.