El nivel de volatilidad con el que opera el S&P Merval es altísimo. Los actuales registros se encuentran dentro de los valores más altos de los últimos 25 años. Los sectores con mejores fundamentals tienen un menos nivel de volatilidad, aunque igualmente sufren importantes pérdidas.

Los analistas del mercado se mantienen constructivos con las acciones, aunque es clave la preferencia por un sector en particular. Cuales son los papeles que recomiendan los especialistas.

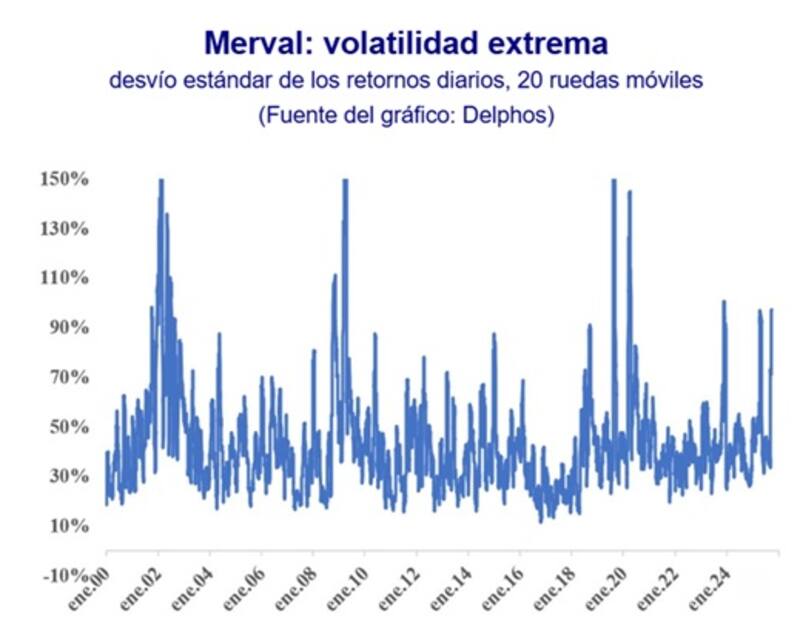

Alta volatilidad en acciones

La volatilidad en las acciones argentinas está siendo extrema.

El nivel de volatilidad que se percibe en los distintos papeles es superior a su promedio, lo cual muestra el nivel de tensión con el que vive el mercado de renta variable argentino.

El desvío estándar de los retornos diarios promedio de las ultimas 20 ruedas es del 90%.

Esto lo coloca junto a sus niveles más altos en la historia desde comienzo de siglo hasta la fecha.

Otros momentos de alta tensión fueron durante 2023, antes de las elecciones presidenciales. Además, eventos como durante la pandemia y en las elecciones presidenciales de 2019, fueron otros episodios de alta volatilidad.

También hay que remontarse a la crisis de 2008 y a la de 2001 en Argentina para ver momentos de alta volatilidad.

El nivel de volatilidad actual es de un escalón menor, aunque se destaca por encima de su historia de largo plazo.

Las acciones con mayor volatilidad en el mercado local son Metrogas, Transener y Transportadora de Gas del Norte, las cuales operan con un desvió estándar de entre 9% y 12%, superior a su promedio.

Dentro del sector financiero, las acciones de BBVA Argentina, Grupo Suervielle y Grupo Financiero Galicia también operan con una volatilidad superior a su promedio, con un desvío estándar cercano al 10%.

En el caso de Comercial del Plata, también se ve un desvío estándar de casi 10%, por encima de su promedio histórico.

Finalmente, Loma Negra y Ternium también muestran una mayor volatilidad respecto de su histórico.

Los analistas de Delphos Invetsments advierten que estamos evidenciando una volatilidad extrema en el Merval.

"La volatilidad actual se ubica en niveles históricamente extremos. El desvío estándar de los retornos móviles de 20 ruedas equivale a una volatilidad anualizada del 97%, lo que corresponde al percentil 90 de los últimos 20 años. Es decir, solo en el 10% de las ocasiones la volatilidad fue superior, y en contextos de crisis de magnitud", explicaron.

En esa línea, agregaron que los pocos antecedentes de mayor volatilidad corresponden a eventos de disrupción significativa. Ente ellos destacaron a la crisis financiera global de 2008, el impacto inicial de la pandemia en 2020 y el shock electoral de agosto de 2019.

"Esto pone en perspectiva la magnitud del escenario que enfrenta hoy el equity argentino. Por ello, insistimos en la recomendación de cautela hasta confirmar que el piso haya quedado atrás. El mercado reacciona de forma desproporcionada tanto a noticias positivas como negativas, y mientras que el fin de semana predominaron señales favorables de índole económica, los catalizadores políticos -quizás los más necesarios- siguen siendo escasos y poco predecibles", dijeron desde Delphos.

En cuanto a los papeles a seleccionar, desde la consultora ven valor en las acciones del sector energético.

"Es un sector que ha mostrado cierta política de estado a lo largo de los últimos 4 mandatos presidenciales. De hecho, fue el sector que mejor se defendió en esta baja. Aparecen oportunidades en el sector de la construcción, especialmente relativo a bancos si uno piensa que luego de las elecciones podemos ir a un esquema cambiario que implique un TCR mayor", comentaron.

Sectores más conservadores

Tomando desde el máximo histórico evidenciado a comienzo de año, el mercado marca una merma de 47%.

Dentro de este escenario, el sector bancario es que evidencia mayores retrocesos.

El sector de reguladas es el que muestra a nivel general una mayor volatilidad, seguida por el sector bancario.

Los sectores con menor nivel de volatilidad son el de materiales y energético.

En base a este contexto, y para aquellos que busquen invertir en acciones argentinas, estar expuestos a papeles con menor volatilidad podría tener sentido para seguir apostando a una eventual historia positiva en Argentina.

La volatilidad que puedan presentar las distintas compañías también viene asociadas a la historia y fundamental de cada una de las empresas.

En medio de la alta volatilidad de los activos financieros locales, concentrarse en los fundamentals se las compañías resultan clave para poder determinar su potencial.

En general, y en su mayoría, los fundamentals de las empresas se han mantenido sólidos, con una mayor preferencia de los analistas por el segmento de Oil & Gas.

Los analistas de Grupo SBS detallaron que las acciones se encuentran altamente dominados por la dinámica política en el corto plazo, aunque su análisis fundamental apunta a que Oil & Gas es el sector de mayor valor en el índice.

"El retorno de corto plazo estará atado a la percepción general del mercado sobre el devenir político, aunque las novedades de la semana pasada contuvieron la caída", indicaron.

Por otro lado, destacaron además de Oil & Gas, a papeles como Aluar y Ternium.

"Además de ser empresas sólidas, sus precios de mercado suelen acompañar cuando hay cierta presión cambiaria, algo que podría darse hacia adelante. También reiteramos el atractivo que vemos en BYMA a nivel de dividend yield potencial", consideraron.

Por su parte, desde Grupo IEB indicaron que las acciones de sector regulado y servicios financieros son los que presentan mayor estabilidad en sus flujos a corto plazo.

"A largo plazo, siempre existe el riesgo político de un retraso en las tarifas que redunde en una "defensividad" teórica (cantidades, "Q") frente a precios pisados ("P")", advirtieron.

Por otro lado, por el lado de acciones de Oil & Gas, Telecomunicaciones y Real Estate, para los analistas de Grupo IEB siguen con una perspectiva de flujos estable, aunque con mayor riesgo.

"El nivel de actividad, ingreso disponible y el precio del crudo son variables que pueden afectar en particular a cada sector", detallaron.

Finalmente, dentro del sector de Materiales y Bancos, son para Grupo IEB los sectores que presentan perspectivas más negativas en el corto plazo.

"Queda claro que ante un triunfo de LLA en las elecciones de octubre, el riesgo país debería comprimirse impactando positivamente en los activos de riesgo argentino, incluida la renta variable. Mientras que un empate o derrota resultaría en lo opuesto. Creemos que habrá una mayor sensibilidad en el sector bancario dado que, es el sector con mayor sensibilidad a cambios en el riesgo potenciado también por el gran volumen que negocian", afirmaron.

Fuertes retrocesos en el año

Desde la confirmación del apoyo extraordinario del secretario del Tesoro de EEUU a la Argentina, los bonos y las acciones evidenciaron un rebote.

Sin embargo, la mejora fue despareja, con una recuperación más pronunciada en la renta fija que en la renta variable.

En el acumulado del año, las acciones bancarias son las que más sufren, con Grupo Supervielle perdiendo 65%, seguida por Banco Macro, Grupo Financiero Galicia y BBVA Argentina, que can entre 52% y 53% en 2025.

Otros papeles como TGS, Telecom, YPF, Pampa, entre otras, muestran retrocesos este año de entre 23% y 41%.

Los analistas de Research Mariva indicaron que tienen una visión constructiva sobre la renta variable argentina, en especial al sector energético.

"Vemos potencial en las compañías de petróleo y gas, el sector con mayores perspectivas de crecimiento en Argentina gracias a los desarrollos en Vaca Muerta y su relativa menor sensibilidad a la volatilidad interna (excluyendo YPF)", dijeron.

Por el lado del sector de servicios públicos, desde Research Mariva mantienen una postura neutral en general, excepto en empresas con proyectos de crecimiento como TGS.

Finalmente, remarcaron que son positivos respecto al sector bancario.

"Vemos potencial alcista en este sector si, tras las elecciones, el Banco Central avanza hacia una política de tipos neutral y el gobierno continúa promoviendo la intermediación financiera. Si bien esperamos ganancias débiles para el tercer trimestre de 2025, la banca se presenta atractiva con un PER de tan solo 1x. Sigue siendo el sector más volátil de Argentina y el vehículo ideal para los inversores que buscan posicionarse ante una victoria del oficialismo", dijeron desde Research Mariva.

Por último, Matías Waitzel, socio de AT Inversiones, coincidió en que, en la última recuperación del mercado argentino, los bonos mostraron un repunte más acelerado que las acciones, reflejando la lectura positiva del respaldo financiero de Estados Unidos.

"Mientras que los bonos ya capturaron buena parte de la mejora en expectativas, las acciones, particularmente las energéticas, lucen mejor posicionadas para liderar el próximo tramo de la recuperación siempre y cuando el resultado electoral lo acompañe", detalló.

Sin embargo, consideró que, al mirar hacia adelante, el mayor atractivo parece estar en el equity.

"Las acciones se encuentran claramente más rezagadas que la deuda soberana, con valuaciones comprimidas y un nivel de descuento que no refleja del todo el potencial de recuperación. El caso más evidente está en el sector energético: compañías como YPF, Pampa y TS cuentan con activos tangibles, flujos relativamente estables y una proyección ligada al desarrollo de Vaca Muerta y la capacidad exportadora del país", dijo.

En esa línea, remarcó que "estos fundamentos le otorgan un perfil defensivo frente a la incertidumbre política y, al mismo tiempo, un upside significativo si se consolida un escenario de mayor estabilidad".