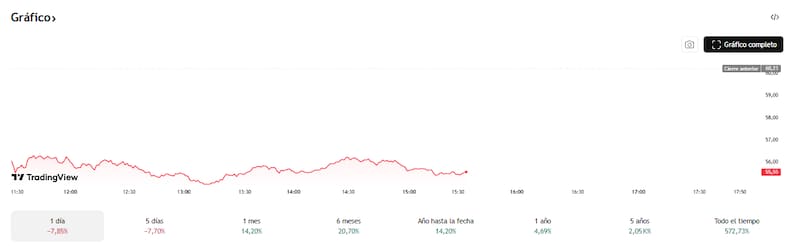

Vista Oil & Gas marca una caída de casi 7% este martes en los mercados y ese dato reabrió una pregunta clásica: ¿se trata de una corrección técnica o de una señal de alerta?

El desplome no responde a un deterioro operativo ni a un shock macro, sino a un factor puntual de flujo: la posibilidad de que Abu Dhabi Investment Council, uno de sus principales accionistas, esté en la búsqueda de salir parcialmente del capital.

Según trascendió, el fondo colocaría vía Goldman Sachs un bloque superior a 10 millones de acciones, con un descuento de hasta 6,5%. El mercado reaccionó acorde al manual: ventas rápidas, presión sobre el precio y caída intradiaria de hasta 8%. Pero el trasfondo es menos dramático.

No hay cambio de tesis, sino rotación de cartera de un accionista financiero que entró en 2019 y ya capturó buena parte del upside que buscaba.

Aunque el timing no es menor. La venta apareció apenas horas después de que Vista anunciara la compra de activos de Equinor en Vaca Muerta, una operación por u$s 712 millones que refuerza escala, reservas y perfil exportador, con YPF como socio y operador.

Para el inversor esto se traduce en ruido financiero de corto plazo versus una historia operativa que suma activos y producción bajo el liderazgo de Miguel Galuccio. A veces, el mercado baja el precio justo cuando el activo sube de calidad.

¿Oportunidad de compra?

Milo Farro, research de Rava Bursátil, dijo a El Cronista que luego del comunicado del Consejo de Inversiones de Abu Dhabi, las acciones de Vista caen un 7% en la rueda, aunque acumulan un incremento de 13% en lo transcurrido de 2026 y se negocian cerca de sus máximos históricos.

Para Farro, al tener en cuenta los sólidos fundamentos de la empresa en términos de crecimiento de producción e indicadores financieros, “un inversor moderado de largo plazo puede considerarlo una oportunidad de compra”. En el corto plazo, el estratega entiende que, su cotización estará ligada a la dinámica del precio internacional del petróleo.

Diego Martínez Burzaco, Country Manager de Inviu, comentó respecto a esa situación que quizás el fondo árabe decidió que es momento una toma de ganancias o ver buscar en otro lado.

Pero, efectivamente como el bloque se negoció a un valor inferior al de mercado, para encontrar justamente profundidad de salida, “hoy el precio corrige para ese lado”.

Burzaco sentenció que esperaría un poco a que se asiente el precio para ver si alguien que está fuera del papel quiere tener entrada, “pero de alguna u otra manera me resulta que es un papel atractivo para carteras de mediano y largo plazo”.

Vista: la baja abre una ventana de compra

Tobias Sanchez, portfolio manager de Cocos Capital, dijo a este medio que la baja reciente de Vista se explica principalmente “por la gran oferta de acciones que apareció en el mercado y eso abre una oportunidad de compra”.

Sanchez explicó que cuando un accionista grande sale con un bloque, el mercado lo descuenta como sobreoferta de corto plazo y se arma el típico “overhang”, con presión en el precio porque estas colocaciones “suelen ejecutarse con descuento para asegurar que el papel se absorba sin gaps por iliquidez”.

El estratega es claro: “Sin embargo, el movimiento no cambia la tesis. Vista es de las compañías más relevantes en shale oil de Vaca Muerta y ostenta un crecimiento por dos vías a la vez, el orgánico, con mejora de eficiencia y márgenes, y el inorgánico, con M&A agresivo para estirar el horizonte de producción”, advirtió Sanchez.

En ese marco, la compra de Equinor le suma producción inmediata y, sobre todo, inventario en Vaca Muerta a un costo implícito atractivo, algo que potencia el crecimiento futuro, aseguró el experto.

Por ello, Sanchez concluye que, con la corrección actual, Vista se negocia cerca de 4.5x EV/EBITDA 2026, un nivel razonable para una compañía que sigue expandiéndose y mejorando rentabilidad.

“Creemos que hoy el precio refleja más ruido por oferta que un deterioro del negocio, y por eso vemos la baja como una ventana de entrada, con paciencia hasta que el mercado termine de digerir el bloque”, comentó.

Por último, el asesor de inversiones Gastón Lentini, comento que, desde su análisis y después de una suba de más de 50% en seis meses, la recomendación para sus clientes fue vender la semana pasada.

“Es un negocio sano y sólido, con un management que conoce el subsuelo y la industria, pero consideramos que el precio se vio afectado por la emocionalidad, la euforia y las correcciones siempre son bienvenidas, sobre todo para los inversores de corto plazo que especulan con estas fluctuaciones”, lanzó Lentini.

En ese sentido, señaló que, si bien hay inversores ya están con apetito comprador, la recomendación de su equipo es “esperar que esta noticia se digiera entre esos eufóricos que compraban a 60 u$s y que el precio pueda al menos bajar de u$s 50 en Nueva York para pensar en que se convierta en una oportunidad”, aseguró Lentini.