Los bonos duales (Tasa fija-TAMAR) vuelven a ganar protagonismo dentro del universo de renta fija en pesos y empiezan a posicionarse como una de las estrategias más consistentes para hacer carry trade en un escenario donde el mercado combina calma cambiaria con un sendero de compra de dólares para el Banco Central (BCRA).

Frente a la disyuntiva clásica entre apostar a tasa fija o cubrirse ante un cambio de régimen, estos instrumentos ofrecen una salida intermedia que hoy vuelve a seducir a los inversores.

La lógica detrás del renovado interés es simple. Los duales permiten devengar tasas elevadas en pesos sin quedar expuestos a un único escenario macro, algo especialmente valorado en un contexto donde la nominalidad es alta y la trayectoria futura de las tasas reales es incierta.

En lugar de elegir entre inflación, tasa o tipo de cambio, el inversor delega esa decisión en la estructura del bono y se asegura cobrar la mejor de las alternativas disponibles.

Por eso, más que una apuesta agresiva, los bonos duales empiezan a ser vistos como una herramienta táctica dentro de las carteras en pesos, pues permiten sostener carry, reducir riesgos extremos y atravesar períodos de volatilidad sin resignar del todo rendimiento.

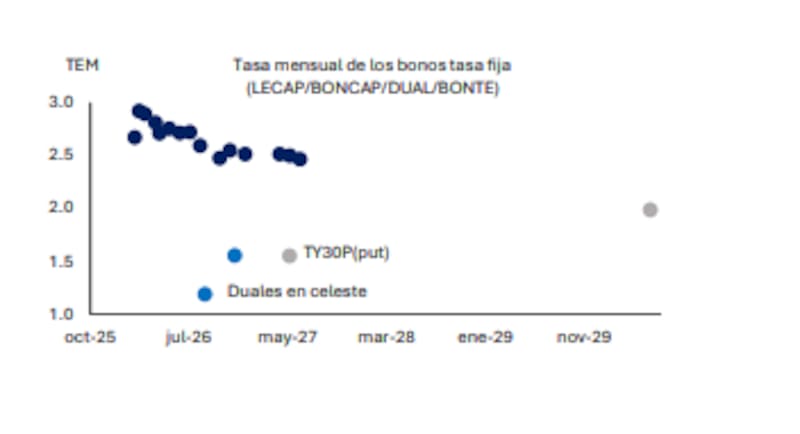

Desde el Grupo Invertir en Bolsa (IEB) señalaron que, “en cuanto a las estrategias en pesos, mantenemos interés en los bonos duales (tasa fija–TAMAR). En particular, el TTM26, que rinde TAMAR + 5,3%, y el TTJ26, con un rendimiento de TAMAR + 6% a junio de 2026, se muestran atractivos para devengar tasa”.

Y agregaron desde el broker, “estos instrumentos presentan una tasa breakeven en torno al 26% —al considerar que la TAMAR promedio de la última semana se ubicó cerca del 34%— y, además, ofrecen el beneficio de cobertura”.

Lecap vs. bonos duales

Al respecto, Emanuel Juárez, analista de mercados de HFM, dijo a El Cronista que, su mirada sobre los bonos duales “es positiva en contextos de alta incertidumbre macro”, porque funcionan como un buen seguro:

“Permiten capturar el mejor rendimiento entre inflación y tipo de cambio. Son instrumentos pensados más para preservar capital que para buscar grandes retornos reales”, aseguró el estratega.

Y es que, especialmente son ideales para estrategias defensivas o de cobertura, sobre todo para inversores que quieren estar posicionados en pesos, pero sin quedar expuestos a un solo escenario.

“En particular, prefiero los duales de plazos cortos y medianos, porque reducen riesgo de duration y dan mayor previsibilidad. Los recomendamos como una pieza táctica dentro del portafolio, para atravesar escenarios volátiles sin tener que apostar de lleno ni a inflación ni a devaluación”, concluyó el experto.

Por su parte, Martín D’Odorico, director de Guardian Capital y en diálogo con este medio, comentó que los los bonos duales en lo que encuentra mayor atractivo son los cortos (TTM26, TTJ26 y TTS26) porque tienen un nivel de duración manejable para hacer carry trade.

D’Odorico explicó que son papeles pensados para un escenario donde alguien no se anima a jugarse 100% a una baja fuerte de tasas, pero tambien quiere hacer carry trade.

“En ese sentido, son mas “seguros” que otro tipo de bonos en pesos ya que si las tasas suben vas a tener la ventaja que te paga la variable TAMAR, señaló el experto.

Y concluyó: “Por eso los vemos más para estrategias defensivas ya que rinden considerablemente menos que las Lecaps. En este contexto no vemos una presión alcista en las tasas por lo que nos sentimos mas cómodos operando Lecaps que Bonos Duales”, dijo el estratega.

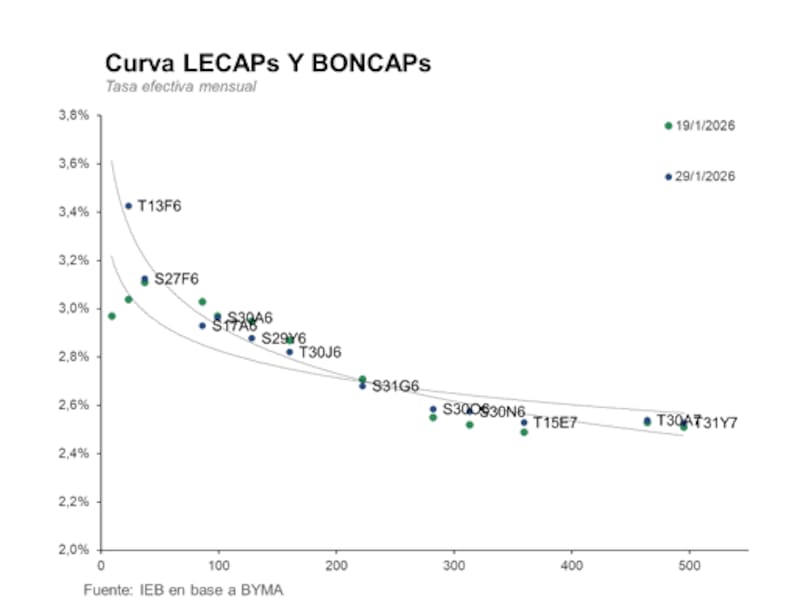

Preferencia por boncaps largos y cautela en dólar linked

Desde Balanz escribieron que, encuentran valor en la parte larga de los Boncaps, que podrían beneficiarse de un descenso gradual de la inflación.

Esto se explica por que la postura del Tesoro en la licitación del miércoles sugiere que el Gobierno buscará acomodar la oferta de dinero a una menor demanda estacional en febrero, con el objetivo de moderar la volatilidad cambiaria y anclar expectativas de inflación. “En ese marco, mantenemos el atractivo en los tramos largos y la recomendación sobre T30A7, T31Y7 y T30J7”, analizó el broker.

Para el manejo de liquidez, Balanz recomienda el TZXM6 (Boncer). Y es que si bien comprimió durante la semana, al cierre del viernes el instrumento incorporaba una inflación para enero en línea con nuestras proyecciones, por lo que se mantiene como una alternativa de las preferidas para administrar liquidez.

En cuanto a dólar linked y ROFEX, la compresión de la brecha entre el dólar oficial y el CCL reduce el atractivo de los instrumentos atados al dólar.

“Dada la dificultad para estimar el timing del cierre de la brecha, preferimos Bopreales como cobertura cambiaria, ya que ante un escenario adverso ofrecerían una protección más eficiente, considerando que el MEP tiende a reaccionar antes que el tipo de cambio oficial”, concluyó Balanz.