En esta noticia

- Política cambiaria: el tema dominante

- El ancla fiscal, “lo más valorado”

- El mercado vuelve a mirar el acceso al crédito

- El “muro 2027” empieza a preocupar

- La política vuelve al radar del mercado

- Otra mirada británica: Barclays pone un límite y advierte que el contexto global “ya no ayuda tanto”

- El mercado sigue adentro, pero más defensivo

La Argentina todavía mantiene vivo el interés de los grandes fondos internacionales. Pero el tono ya no es el mismo de hace apenas algunos meses. El entusiasmo inicial por el ajuste fiscal y las reformas estructurales empieza a convivir con una preocupación creciente por el frente cambiario, la acumulación de reservas y el riesgo financiero de cara a 2027, año electoral.

Esa es la conclusión que dejó el viaje de Bull Market Brokers a Londres, donde la firma local mantuvo reuniones con inversores institucionales para medir el pulso del mercado internacional sobre la visión actual de la Argentina.

Según el informe, el mercado reconoce y aplaude los avances estructurales importantes como:

- liberalización económica,

- corrección de precios relativos,

- avance de la reforma laboral,

- y herramientas como el RIGI para atraer inversiones de gran escala.

“Varios inversores remarcaron explícitamente que esta combinación de reformas reconfiguró de manera fundamental la historia del riesgo país argentino y sigue como la base de su visión constructiva, incluso cuando después aparecieron críticas más puntuales sobre la política cambiaria o la liquidez para 2027”, consigna el informe.

Política cambiaria: el tema dominante

Sin embargo, el foco de las conversaciones ya cambió. “El dólar se convirtió en el principal tema de preocupación”. El reporte señala que la política cambiaria fue, por amplio margen, el tema dominante entre los inversores.

La crítica más repetida apunta a que el Gobierno habría priorizado demasiado la desinflación mediante un peso fuerte y comenzó a acumular reservas demasiado tarde. Incluso algunos fondos trazaron paralelos parciales con Turquía, bajo la idea de que el Gobierno teme liberar completamente el tipo de cambio y eso deja poco margen de maniobra hacia adelante.

“Incluso entre los fondos más favorables al programa hubo un consenso amplio en que un tipo de cambio más débil sería preferible, aunque muchos reconocieron que la administración mostró pragmatismo en cómo navegó el esquema hasta ahora”, consigna el doc.

Detrás de esa lectura aparece una preocupación más profunda: la sostenibilidad del esquema financiero en un contexto donde la demanda de dólares podría aumentar a medida que se acerquen las elecciones de 2027.

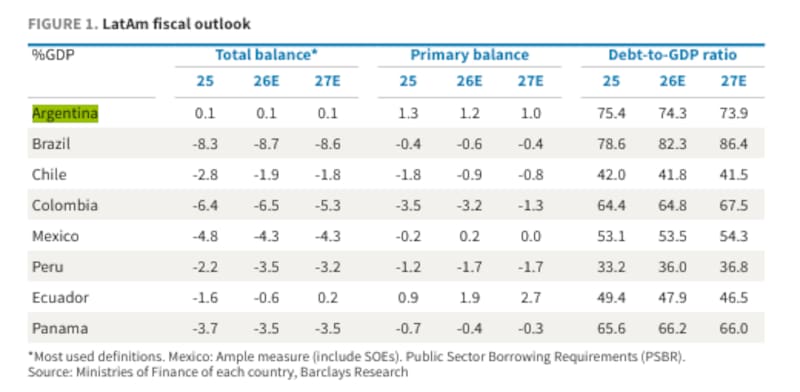

El ancla fiscal, “lo más valorado”

En contraste, el ancla fiscal es, por lejos, el aspecto más elogiado del programa económico. Incluso inversores críticos en otros frentes reconocieron el ajuste fiscal en marcha como un punto claramente positivo, y al menos uno afirmó explícitamente que prefiere el esquema actual al enfoque de la era Macri.

También hubo reconocimiento de que el Gobierno comenzó a reconstruir reservas y que ya alcanzó aproximadamente tres cuartos de la meta acordada con el Fondo Monetario Internacional (FMI). Además, destacaron que la comunicación oficial sobre el frente cambiario y las reservas mejoró significativamente frente a 2025.

El mercado vuelve a mirar el acceso al crédito

Otro de los ejes centrales de las reuniones en Londres fue el regreso de la Argentina al mercado internacional de deuda.

Según el reporte, varios inversores creen que enero fue “una oportunidad perdida para volver a emitir deuda externa aprovechando un contexto favorable similar al que tuvo Ecuador”.

Sin embargo, “la lectura sobre los últimos meses resultó más constructiva de lo esperado. A pesar del ruido político y financiero reciente, varios inversores creen que la Argentina logró atravesar el contexto de manera razonablemente sólida y ahora ven una nueva ventana abierta para volver a emitir deuda en el corto plazo”.

El dato clave es que, para el mercado, una eventual emisión importa más por la señal financiera y política que por el monto en sí mismo. “El consenso fue que emitir importa más por la señal que envía que por el tamaño de una operación puntual, y que los spreads podrían comprimirse significativamente si el Gobierno logra demostrar fuentes alternativas de financiamiento”.

El “muro 2027” empieza a preocupar

El informe también marca que las necesidades financieras de 2027 ya comenzaron a ocupar el centro de la escena. Los vencimientos de deuda prácticamente se duplican ese año y muchos inversores empiezan a señalar “la refinanciación como el principal punto vulnerable del programa económico”.

Por eso, la reconstrucción del acceso al mercado aparece cada vez más importante para los fondos internacionales. “La demanda de dólares fue descrita como elevada y probablemente creciente, lo que refuerza todavía más la necesidad de recuperar acceso al mercado internacional”.

La política vuelve al radar del mercado

A diferencia de meses anteriores, el componente político también apareció con más fuerza en las conversaciones con inversores.

Los fondos ya comenzaron a evaluar:

- quién podría liderar la oposición,

- cómo podría posicionarse Axel Kicillof,

- y qué impacto tendría un eventual adelantamiento del ciclo electoral sobre los activos argentinos.

“La posible reacción política de Axel Kicillof apareció en varias conversaciones, con inversores tratando de estimar cómo podría posicionarse si el ciclo político se acelera”, dice el documento.

Incluso, según el reporte, algunos inversores afirmaron que un eventual peronismo “fiscalmente austero sería bien recibido por el mercado”. Eso refleja hasta qué punto el equilibrio fiscal pasó a convertirse en una condición central para la valoración de activos argentinos.

Otra mirada británica: Barclays pone un límite y advierte que el contexto global “ya no ayuda tanto”

Pero mientras Bull Market describe las dudas específicas sobre la Argentina, Barclays aporta otro elemento clave: el deterioro del contexto internacional para los mercados emergentes.

En su último informe global, el banco británico advirtió que el conflicto en Medio Oriente y las tensiones alrededor del Estrecho de Ormuz ya comenzaron a trasladarse a la inflación global vía petróleo y combustibles, tal como lo reflejó el IPC estadounidense que se conoció en la víspera que fue del 3,8% interanual.

Barclays ahora proyecta un barril de petróleo Brent cerca de u$s 100 durante buena parte de 2026 y considera que la inflación en Estados Unidos seguirá elevada por más tiempo y advierte que el impacto para emergentes “puede ser relevante”.

El banco incluso dejó de esperar recortes de tasas por parte de la Reserva Federal (Fed) durante este año y advierte que el banco central estadounidense “podría mantener un sesgo más hawkish debido a las presiones inflacionarias”.

Para la Argentina, ese escenario implica:

- menor apetito global por riesgo,

- tasas internacionales más altas,

- un dólar más fuerte,

- y mayores dificultades para volver a financiarse.

En otras palabras, el mundo que describe Barclays es bastante menos amigable para una economía que necesita reconstruir reservas y “recuperar acceso al crédito internacional”.

El mercado sigue adentro, pero más defensivo

El cierre del informe de Bull Market quizás resume mejor el momento actual de la Argentina financiera. La firma sostiene que Londres sigue comprometido con la historia argentina, aunque con una postura mucho más exigente.

“El mercado quiere ver al Gobierno avanzar en acumulación de reservas, recuperación del acceso al mercado y, eventualmente, en un esquema cambiario más flexible. Cómo se secuencien esos elementos en los próximos meses, junto con la reorganización de la oposición, probablemente definirá cómo operen los activos argentinos de cara al próximo año”, concluye el documento.