En esta noticia

En un informe publicado este martes, el banco británico de inversión Barclays emitió una serie de advertencias al gobierno de Javier Milei. Sostiene que el mix de política económica actual genera riesgos crecientes sobre la actividad, el empleo, los salarios reales y, en última instancia, la viabilidad política del proyecto de normalización macroeconómica que el mercado sigue de cerca.

El título del informe, “A drop of water in the desert” (“Una gota de agua en el desierto”), resume la tesis central del documento: “La reciente baja de tasas reales de corto plazo es insuficiente para reactivar la economía real, y confiar en el crédito como motor de recuperación es un error de diagnóstico”.

El informe reconoce que el Gobierno logró una fuerte desaceleración inflacionaria, pero todavía no consiguió que esa mejora se traduzca en una recuperación amplia del ingreso, del empleo y del consumo masivo. Y ese punto, según Barclays, es clave porque podría empezar a erosionar la popularidad de Milei y aumentar el riesgo político que hoy el mercado todavía relativiza.

Primera advertencia: el crédito no puede ser el motor que muchos esperan

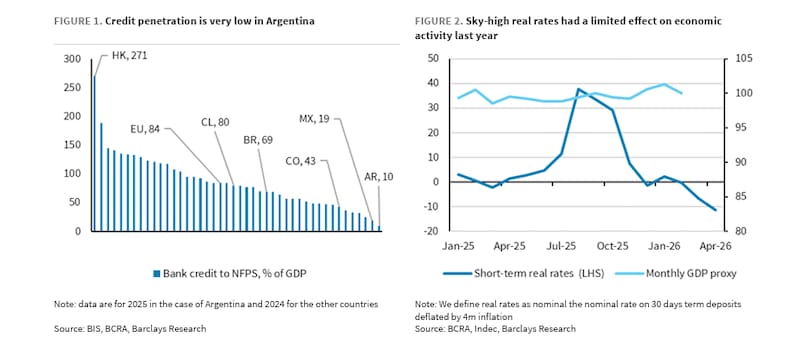

Barclays advierte que el entusiasmo de “varios analistas y operadores de mercado respecto a la baja de tasas reales como catalizador de actividad” carece de sustento estructural.

El argumento es que la Argentina tiene la penetración crediticia más baja de los 44 países que componen la base de datos del Banco de Pagos Internacionales, con crédito bancario al sector privado de apenas el 10% del Producto Bruto Interno (PBI), muy por detrás de México (19%), Colombia (43%), Brasil (69%) o Chile (80%).

Esta no es una anomalía coyuntural. “Es el resultado de décadas de alta inflación y tasas reales negativas que destruyeron sistemáticamente el ahorro en pesos. Los depósitos totales del sistema bancario equivalen al 12% del PBI, contra el 90% de Chile o el 24% que tenía la propia Argentina en 2004. Sin depósitos no hay crédito, y sin crédito la transmisión de política monetaria es casi nula”, advierte el banco.

Para ilustrar este punto, el informe recurre a 2025 como experimento natural. “Las tasas reales de corto plazo pasaron de 0% a casi 40% en el contexto de las tensiones electorales y el cambio de marco monetario”.

La actividad apenas se movió, más allá de la debilidad preexistente. Barclays señala que en cualquier otro país de la región, un shock monetario equivalente habría tenido efectos devastadores. En la Argentina, no pasó nada. Eso habla de cuán desconectado está el canal financiero de la economía real.

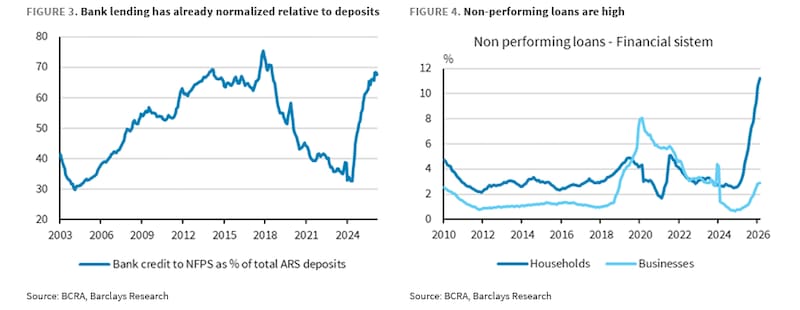

A esto se suma que los bancos ya están prácticamente al límite de lo que pueden prestar dado el nivel de depósitos asegura el banco: “El ratio de crédito al sector privado sobre depósitos en pesos llegó al 67%, desde el 33% de mayo de 2024, en línea con el promedio de la era Macri. “No hay espacio significativo para expandir la oferta”.

Y los préstamos en situación irregular están en máximos históricos para los hogares, lo que desincentiva adicionalmente a los bancos de empujar el crédito.

“Por el lado de la demanda, las tasas que efectivamente pagan los consumidores en préstamos personales no bajaron tanto como la tasa overnight: el spread se amplió, probablemente porque la volatilidad del régimen cambiario y monetario exige mayor prima de plazo. Con inflación anual al 33%, las condiciones crediticias para los hogares no son materialmente más laxas que en el primer semestre de 2025, cuando la actividad ya estaba estancada”.

Segunda advertencia: el consumo agrega, pero no distribuye

Barclays reconoce el dato que el gobierno suele exhibir como señal de éxito: el consumo privado se encuentra en máximos históricos en términos absolutos. Pero el informe desmonta ese argumento con precisión al señalar que el número agregado oculta una heterogeneidad que es “políticamente explosiva”.

“La liberalización comercial implementada tras el esquema extremadamente restrictivo de la era Sergio Masa, combinada con la apreciación del salario en dólares desde 2023, generó un boom de consumo de bienes durables concentrado en los segmentos de mayor poder adquisitivo”, analiza.

El caso más ilustrativo es el de las importaciones de autos: “Durante los cuatro años de la presidencia de Alberto Fernández, el total acumulado fue de u$s 7000 millones. En el último año de Milei solamente, esa cifra llegó a u$s 6000 millones.

Al mismo tiempo, las ventas en supermercados, que Barclays describe como el indicador más sensible a la situación de los sectores populares y medios, están aproximadamente un 12% por debajo de los niveles de noviembre de 2023, y también por debajo de los mínimos registrados durante la presidencia de Macri. Es decir, el argentino que mide su bienestar en el supermercado está materialmente peor que cuando Milei asumió.

Esta divergencia explica lo que el informe llama “la paradoja del consumo”: cómo puede crecer el consumo agregado mientras la percepción de la economía es negativa. La respuesta es que los promedios “mienten cuando la distribución es tan asimétrica”.

El boom de durables importados enriquece las estadísticas de consumo, por supuesto, pero no llega al votante mediano, cuya referencia cotidiana es la góndola del supermercado y no la concesionaria de autos.

Tercera advertencia: los salarios reales y el empleo formal son el eslabón débil

El mix de política vigente, que combina consolidación fiscal agresiva, liberalización comercial y “un tipo de cambio real apreciado, en un contexto de confianza privada aún débil, produce como resultado una economía no primaria que no crece a tasas suficientes”.

Y sin expansión de la economía no primaria no hay crecimiento sostenido del empleo formal ni de los salarios reales. “Los salarios reales están en niveles bajos y en tendencia declinante”, y Barclays advierte que esta es la variable que más amenaza la popularidad del gobierno en el mediano plazo.

El banco proyecta que la tendencia negativa debería revertirse gradualmente si la inflación logra caer a niveles cercanos al 2% mensual. Pero añade una advertencia crítica: “La única forma de conseguir un crecimiento sólido y consistente de salarios reales es con una expansión genuina de la economía no primaria, algo que el informe considera improbable a los niveles actuales del tipo de cambio real”.

Este es el núcleo del problema estructural que Barclays, como ha señalado El Cronista en informes anteriores: “El tipo de cambio real está probablemente demasiado apreciado para que la industria, los servicios y las economías regionales no primarias puedan crecer a tasas que generen empleo y mejoras salariales para el conjunto de la población”.

Cuarta advertencia: la popularidad de Milei tiene un “premium” que se erosiona

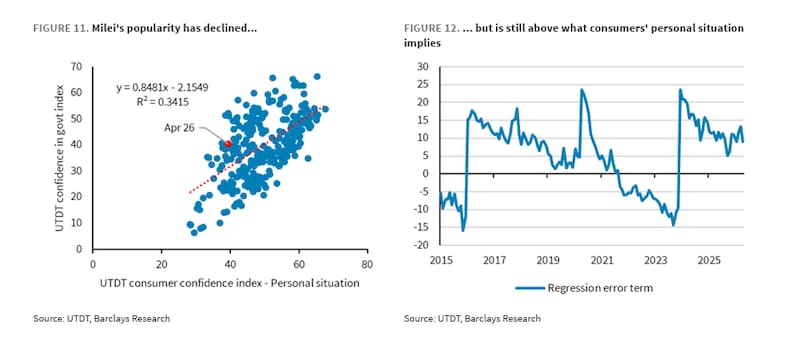

Barclays construye un framework simple, pero revelador para analizar la situación política. Toma el índice de confianza en el gobierno de la Universidad Torcuato Di Tella, que históricamente correlaciona de forma razonable con el porcentaje de votos que obtienen los gobiernos en elecciones (el coeficiente de determinación de la regresión es de 0,57, y funcionó con precisión en las elecciones de octubre pasado: el índice estaba en 41%, que fue exactamente lo que obtuvo LLA).

Ese índice cayó un 12% en abril, y quedó en los mismos niveles que tenía Mauricio Macri en julio de 2019, justo antes de las PASO que precipitaron el colapso de su gobierno. La comparación no es menor.

Luego descompone ese índice en dos partes. La primera es lo que se puede explicar por la percepción de la situación personal del consumidor, que mide otro sub-índice de la misma UTDT. La segunda es el residuo, lo que no explica la situación personal: el “premio político”, que refleja factores como la narrativa, el carisma del líder, la identificación partidaria y las expectativas hacia el futuro.

El informe señala que al inicio de los gobiernos, la confianza salta por encima de lo que implicaría la situación personal: “Es el efecto luna de miel”. A medida que el gobierno avanza y la situación personal no mejora, ese premium tiende a converger hacia cero o volverse negativo. La historia reciente de la Argentina ilustra este patrón con claridad.

“¿Dónde está Milei hoy? Todavía por encima de lo que su situación personal implicaría, incluso después de la caída de abril”, analiza. "Pero la tendencia es descendente, y el nivel ya es preocupante".

“Las numerosas acusaciones de corrupción contra el Jefe de Gabinete Adorni aceleraron ese proceso”, asegura: en una encuesta reciente de Atlas Intel, las preocupaciones por corrupción saltaron a niveles comparables con el escándalo de $Libra.

Barclays advierte que el crecimiento lento y los errores políticos no forzados no son buenos augurios ni para la situación personal de los consumidores ni para el mantenimiento del premium.

Al sintetizar el documento, las advertencias de Barclays apuntan a un problema de consistencia interna del programa económico. La desinflación es real y es un logro genuino. La liberalización comercial es correcta en términos de asignación de recursos y el banco lo dice explícitamente. El equilibrio fiscal es necesario. Pero la combinación de esas tres políticas con un tipo de cambio real apreciado y una confianza privada que no termina de despegar genera un resultado que el informe describe como políticamente insostenible en el mediano plazo.

Y es que la actividad no primaria débil, salarios reales declinantes, empleo formal estancado, consumo popular en mínimos históricos y una base electoral que empieza a medir el éxito del gobierno no por la inflación sino por el bolsillo pueden tensar los planes del Gobierno, al que todavía le quedan dos años por delante.

Cabe aclarar que el banco asegura que no cree que haya una crisis grande en el horizonte inmediato ni que el péndulo vuelva al populismo macroeconómico: la memoria del colapso de 2023 sigue fresca y la barra para volver a ese modelo es alta. Pero advierte que si estas tendencias continúan, el mercado incorporará riesgos crecientes en los precios de los activos argentinos, y la incertidumbre electoral de cara a 2027 irá en aumento.