En esta noticia

En lo que va de 2025, el panel líder de acciones argentinas refleja un escenario adverso: la gran mayoría de los papeles acumula pérdidas significativas.

El derrumbe más profundo corresponde a Sociedad Comercial del Plata (COME), que retrocede cerca de 80%, seguido por caídas de más de 30% en Edenor (EDN), Supervielle (SUPV), Ternium (TXAR) y Metrogas (METR).

En contraste, la única excepción positiva sería para IRSA, que logra sostener un avance moderado. Su desempeño estaría vinculado a la valoración de activos inmobiliarios y a un modelo de negocios menos expuesto a los vaivenes de la economía argentina.

Sector por sector: los más castigados

La foto sectorial deja en claro que los más castigados son, por un lado, las utilities y energéticas, donde Edenor, Metrogas, YPF, Central Puerto (CEPU) y Transportadora Gas del Norte (TGNO4) se hunden, reflejo de la incertidumbre en torno al esquema tarifario, subsidios y la presión de costos en un año electoral.

Por otro, el sistema financiero muestra fuertes pérdidas en bancos y compañías relacionadas, con retrocesos en Supervielle, Banco Macro (BMA), Galicia (GGAL), Banco de Valores (VALO), BBVA (BBAR) y Bolsas y Mercados (BYMA).

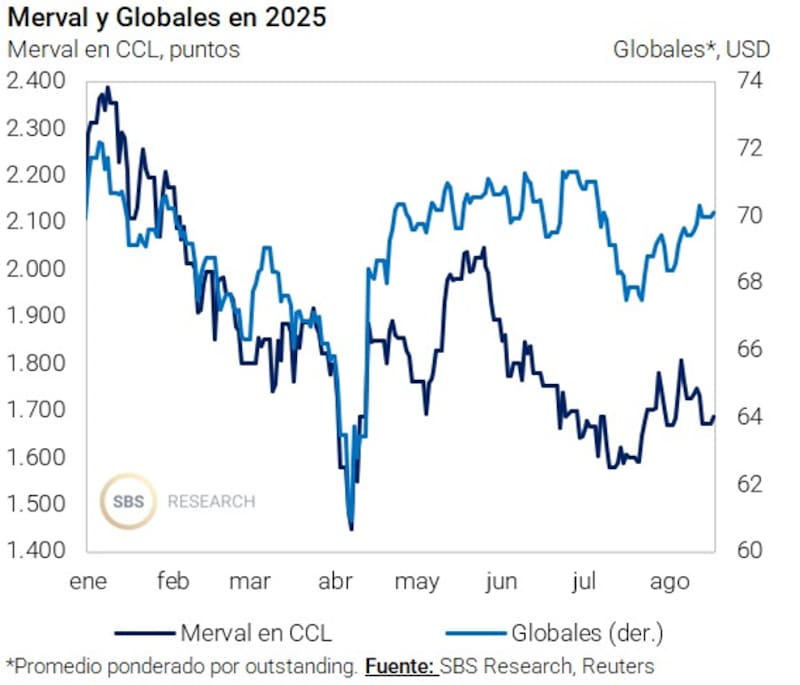

Con este desempeño, el S&P Merval registra en agosto una caída cercana al 2% y acumula una pérdida superior al 20% en lo que va del año. Y es que la volatilidad del mercado de acciones local se mantiene elevada, impulsada por la incertidumbre electoral y un contexto de tasas reales altísimas.

"En este escenario, la temporada de balances afectó especialmente a ciertos sectores cuyos resultados estuvieron por debajo de las expectativas", según explicó el Grupo IEB.

Temporada de balances y caos de tasas

Desde IEB explican que, aunque la temporada de resultados aún no cerró, es posible extraer algunas conclusiones sobre los sectores analizados hasta el momento.

En Oil & Gas, si bien se esperaban precios menores debido a la contracción de los valores internacionales del petróleo, estos se ubicaron "ligeramente" por debajo de los u$s 65 por barril, acompañados de un aumento en la producción.

"YPF (YPFD) fue la más afectada, con un precio promedio de u$s 59,48/bbl, mientras que Pampa Energía (PAMP) alcanzó u$s 61,5/bbl, beneficiada por su estrategia de "hedgear" parte de la producción, con lo que se aseguró un precio promedio superior", agregaron desde esa sociedad de bolsa.

En Transportadora de Gas del Sur (TGSU2) se evidenció el impacto del evento climático en Bahía Blanca durante el trimestre previo y la transición al esquema de ajuste tarifario mensual. Pese a ello, el sector mantiene un potencial interesante a futuro, sustentado en proyectos en cartera y valuaciones atractivas tras la corrección.

En Materiales, los resultados fueron mixtos: "A pesar de un aumento en los despachos, la caída en los precios realizados afectó negativamente las ventas y los márgenes de las compañías, postergando la recuperación esperada", señaló el broker.

El sector Regulado se destacó gracias a la recomposición tarifaria de 2024 y a los ajustes adicionales en 2025, que impulsaron los ingresos. Con bajo apalancamiento y márgenes atractivos, se posiciona como uno de los sectores más sólidos de la temporada.

¿Qué hay detrás de la performance del Merval?

Pedro Moreyra, director de Guardian Capital, señaló en declaraciones a El Cronista que, "es importante recordar que una lateralización en las cotizaciones, indica una falta de certidumbre, nadie está muy seguro para donde deberían ir las acciones, en parte porque aún no tenemos certeza sobre la continuidad política, algo crucial en un país con el historial de la Argentina".

Y es que en este momento el índice líder de la plaza porteña atraviesa una víspera electoral, y la volatilidad de sus movimientos estas últimas ruedas "es acorde a esto", señaló Moreyra.

"Se observa que en los días en que se difundieron noticias sobre el cierre de una alianza electoral por parte de Javier Milei -interpretadas por el mercado como un factor positivo para su desempeño- el equity argentino mostró subas significativas", indicó.

Para el experto, esto evidencia que el resultado electoral se convierte en un driver central para los activos locales, ya que los inversores buscan certeza y continuidad en la gestión del gobierno.

"Un desenlace favorable para el oficialismo representaría una noticia contundente para el equity argentino, en particular, para los papeles con mayor participación internacional, como los ADRs", aseguró.

Moreyra analizó que, un dato estructural "clave" es que el 60% del S&P Merval está compuesto por empresas del sector energético, considerado estratégico para el futuro del país.

"Argentina busca diversificar su matriz de generación de divisas y reducir su dependencia del agro. Con proyectos en Vaca Muerta, GNL y nueva infraestructura, el sector energético se perfila como el principal motor para acumular reservas y sostener el crecimiento", señaló.

Por eso, compañías líderes como YPF, Pampa Energía y Vista destacan por sus planes de inversión y su volumen en mercados internacionales, "lo que las hace atractivas para inversores off-shore pendientes del resultado electoral".

La caída del S&P Merval y el ciclo político

Nicolás Kohn, Head Wealth Management Research en Balanz, comentó en declaraciones a este medio que el índice líder de la plaza porteña cae cerca de 22% en dólares en 2025 (medido al CCL) y contrasta de manera significativa con las acciones de América Latina (+26.4%) y mercados emergentes (+18.2%).

Dentro de las acciones más afectadas, se encuentran Supervielle (SUPV), Metrogas (METR), Banco Macro (BMA), Grupo Galicia (GGLA), Telecom Argentina (TECO2), Edenor (EDN) e YPF, "las cuales muestran una alta sensibilidad a la dinámica de la renta fija Argentina en dólares".

Para Kohn, si se analiza la evolución del riesgo país argentino (spread de tasas), este se incrementó en 2025, en dirección contraria a países de la región comparables como Bolivia y Ecuador, así como frente al conjunto de mercados emergentes con calificación crediticia por debajo de grado de inversión.

"Desde esta perspectiva, los inversores parecen haber incorporado un 'premio de riesgo' adicional a los activos locales, lo que explica, en gran medida, el rezago en el desempeño de las acciones argentinas", señaló.

No obstante, el experto destacó que, en un escenario positivo para el Gobierno en las elecciones de medio término, que permita una compresión del spread, ese mismo grupo de acciones podría ser el primero en beneficiarse, en línea con lo que planteó Guardian Capital.