En esta noticia

La Argentina volvió a ocupar un lugar central en el análisis de Fitch Ratings durante el webinar Credit Outlook 2026: Latin America Sovereigns, realizado este miércoles.

Para la calificadora, el país está en una transición delicada. Si bien dejó atrás el escenario de deterioro acelerado, todavía no logró despejar del todo las fragilidades que condicionan su perfil crediticio.

Todd Martinez, Co-Head de Soberanos para América, fue directo al describir el momento argentino. Reconoció que, desde la llegada del nuevo gobierno, el país protagonizó un giro relevante en materia de política económica y que Fitch ya reflejó parte de ese cambio con mejoras en la calificación. Sin embargo, advirtió que el punto de partida fue extremadamente frágil y que eso obliga a mantener una mirada prudente.

Martínez recordó que el shock político positivo de las elecciones legislativas de 2025 llegó luego de un período de fuerte estrés macroeconómico, marcado por reservas netas negativas, elevada presión cambiaria y un marco de política económica con escaso margen de maniobra.

Ese antecedente explica, según Fitch, por qué el proceso de mejora no puede darse por descontado ni acelerarse sin evidencias concretas de sostenibilidad.

En ese sentido, el eje central del análisis de Fitch sobre la Argentina pasa hoy por dos variables íntimamente relacionadas: la capacidad de acumular reservas de manera sostenida y la posibilidad de recuperar el acceso al financiamiento voluntario en los mercados internacionales.

Para la agencia, la reconstrucción del colchón de reservas es el principal disparador para una eventual suba hacia la categoría B. No se trata solo de un objetivo cuantitativo, sino de una señal de credibilidad macroeconómica y de resiliencia frente a eventuales shocks.

Martínez valoró los cambios anunciados por el Gobierno en diciembre en el esquema cambiario, en particular la modificación del funcionamiento de las bandas y la introducción de metas explícitas de acumulación de reservas propias, más allá de los compromisos asumidos previamente con organismos internacionales.

A diferencia de otros programas, Fitch considera que estas metas tienen mayor credibilidad precisamente porque surgen de una decisión doméstica y no de una imposición externa.

El regreso a los mercados internacionales

El segundo gran factor es el regreso al mercado. Según Fitch, si Argentina logra refinanciar vencimientos en lugar de afrontarlos con reservas, la dinámica de deuda mejora de manera significativa y refuerza, a su vez, la acumulación de divisas.

En ese punto, Martínez fue claro: ambos procesos se retroalimentan y podrían habilitar una mejora adicional del rating incluso antes de fin de año, si las señales se consolidan en los próximos meses.

La mirada regional: estabilización tras el shock de la pandemia

Luego del foco en la Argentina, el webinar avanzó hacia una visión más amplia de América Latina, presentada por Shelly Shetty, directora global de calificaciones soberanas para América y Asia-Pacífico. El mensaje central fue que la región atraviesa una etapa de normalización tras los fuertes recortes de calificación provocados por la pandemia.

Desde la perspectiva de Fitch, 2025 marcó un punto de inflexión. Luego de varios años dominados por rebajas, el balance comenzó a equilibrarse, con un número similar de mejoras y deterioros. En 2026, esa tendencia se consolida, pues ya se registró una mejora en Bolivia y actualmente hay más perspectivas positivas que negativas en la región, sin soberanos con outlook negativo en la categoría CCC.

Shetty explicó que este proceso refleja una recuperación gradual de los marcos fiscales y monetarios, apoyada por un entorno externo que, si bien no es expansivo, resulta más benigno que en los años posteriores a la pandemia. El crecimiento global se mantiene relativamente estable, con Estados Unidos y una proyección de cerca del 2% y China desacelerándose de forma ordenada, principalmente por debilidades en la demanda interna y en el sector inmobiliario.

Para América Latina, Fitch proyecta un crecimiento promedio cercano al 2,2% en 2026, prácticamente en línea con el año previo. Aunque modesto, ese ritmo duplica el crecimiento observado en 2019, antes del COVID, y se ve respaldado por condiciones financieras externas todavía favorables, un dólar más débil y políticas monetarias que, en la mayoría de los países, siguen siendo relativamente acomodaticias.

Inflación, tasas y cuentas fiscales: luces y sombras

Uno de los factores que permitió cierta estabilización en las calificaciones fue el proceso de desinflación registrado en la región tras el shock de precios derivado de la guerra en Ucrania. Fitch destacó que, con la excepción de algunos casos puntuales como Colombia, la inflación volvió a ubicarse dentro de los rangos objetivo de los bancos centrales, lo que habilitó recortes de tasas de interés en buena parte de América Latina.

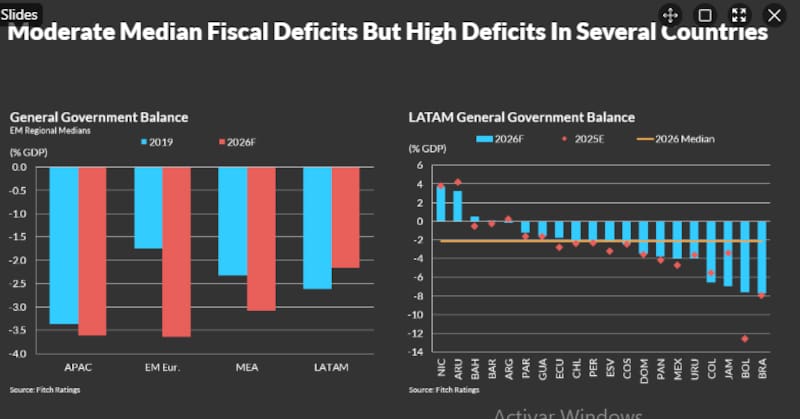

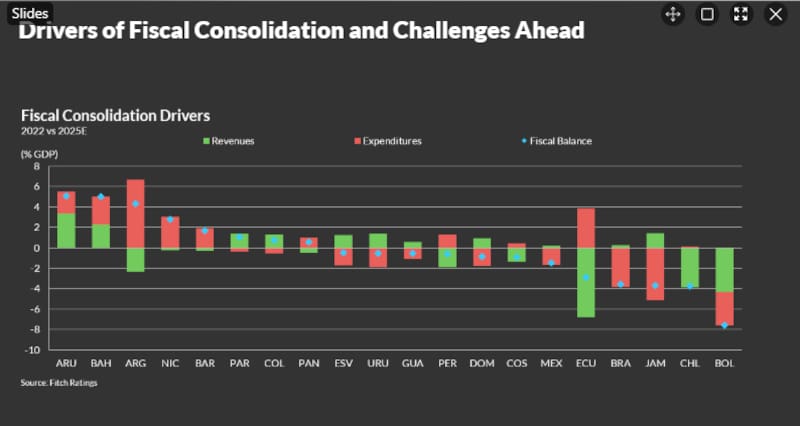

Este contexto contribuyó a una mejora en las monedas durante 2025 y alivió presiones financieras. Sin embargo, Shetty advirtió que el frente fiscal es el principal talón de Aquiles, especialmente en las economías más grandes. Brasil y Colombia ostentan déficits elevados, mientras que México y Panamá, aun con esfuerzos de consolidación, mantienen desequilibrios relevantes.

En contraste, varios países de Centroamérica y el Caribe lograron reducir sus déficits por debajo de los niveles prepandemia, aunque en muchos casos a través de compresión del gasto y de la inversión pública, una estrategia que podría limitar el crecimiento a mediano plazo.

En materia de deuda, Fitch observa un panorama divergente. Si bien la mayoría de los países logró estabilizar su ratio de deuda sobre PBI, la carga de intereses sigue siendo más alta que en 2019, lo que reduce el margen de maniobra fiscal y expone a las economías a eventuales shocks de tasas o financiamiento.

Política, elecciones y riesgos hacia adelante

El análisis también incorporó el frente político. Fitch señaló que América Latina continúa rezagada frente a otros emergentes en indicadores institucionales clave, como control de la corrupción, calidad regulatoria y estado de derecho. La polarización política y las tensiones entre poderes ejecutivos y legislativos siguen dificultando la aprobación de reformas estructurales.

De cara a 2026, el calendario electoral suma incertidumbre. Costa Rica, Perú, Colombia y Brasil enfrentarán procesos políticos relevantes, y en todos los casos Fitch pondrá el foco en la capacidad de las nuevas administraciones para sostener la disciplina fiscal y avanzar en políticas que estabilicen la deuda.

En ese mapa regional, Argentina aparece como uno de los casos más sensibles y, al mismo tiempo, más dinámicos. Para Fitch, el país dejó de ser un candidato automático a nuevas rebajas, pero todavía debe demostrar que el cambio de rumbo es sostenible.

Si la acumulación de reservas abre la puerta al financiamiento externo, el escenario de mejora del rating está abierto. Si no, la fragilidad de partida vuelve a pesar. En palabras implícitas del webinar, Argentina ya no corre contra el reloj, pero todavía no puede bajar la guardia.