Al mejor estilo de Franco Colapinto, los bonos argentinos ponen primera, aceleran y suben más. Así, acortan su distancia con otros similares. El upgrade de deuda vino como respuesta a factores pasados, pero también la perspectiva que se desata hacia adelante.

Cuáles son los temas clave que mira hoy el mercado y cuánto podrían subir los bonos soberanos argentinos. Los bonos que prefiere hoy el mercado.

Upgrade y los factores clave

Los bonos argentinos han acortado la distancia que muestran contra las demás curvas de renta fija.

En los últimos 3 meses, los Globales argentinos muestran ganancias de entre 4% y 7%, mostrando una performance superior respecto de comparables.

En dicho periodo, la deuda de mercados emergentes subió 1%, mientras que los bonos de emergentes de alto rendimiento avanzaron 1,2%.

La deuda high yield no tuvo cambios en dicho periodo.

Entre casos puntuales, la deuda de El Salvador cae 1,3% en los últimos 3 meses, mientras que Ecuador sube 2,8%. Otros países comparables como Pakistán y Egipto registraron subas de 1,7% y 1,3% en los últimos 3 meses.

Esto hace que los bonos soberanos argentinos se acerquen a los precios y tasas de interés de los bonos comparables, reduciendo su spread contra emergentes.

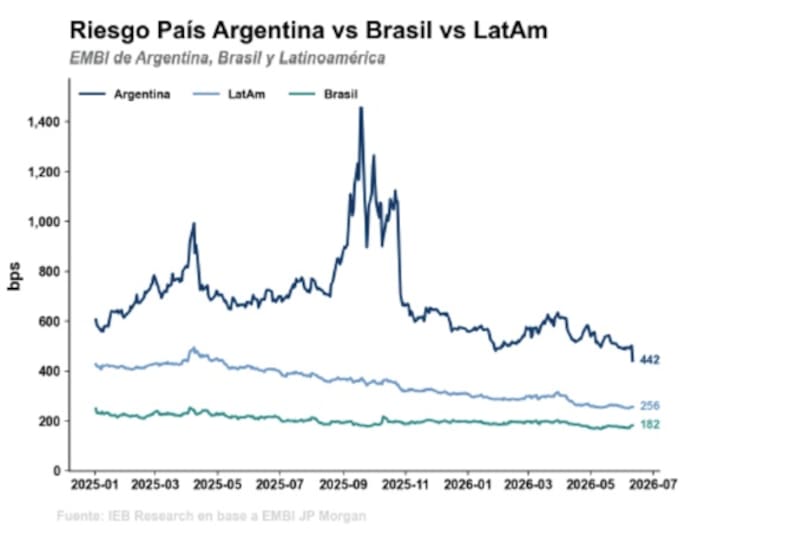

Con este avance, el riesgo país de Argentina alcanzó mínimos en ocho años, tanto en términos absolutos como relativos a los emergentes high yield.

El riesgo país se desplomó rápidamente a los 425 puntos, acercándose a los 218 puntos del EMBI Global.

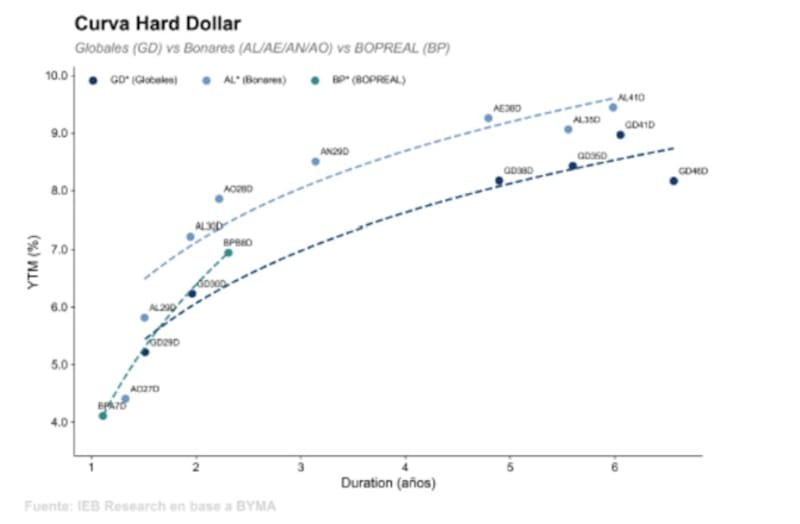

Yendo más al corto plazo, en las últimas tres ruedas los rendimientos del tramo corto comprimieron 97 puntos básicos a 98 puntos básicos a 7,1% a 7,6%, mientras que los rendimientos del tramo largo comprimieron entre 80 puntos básicos a 99 puntos básicos a 8,8-9,1%; consolidando la pendiente positiva de la curva.

Así, el riesgo país cerró ayer en 425pbs, alcanzando su menor nivel desde abril de 2018.

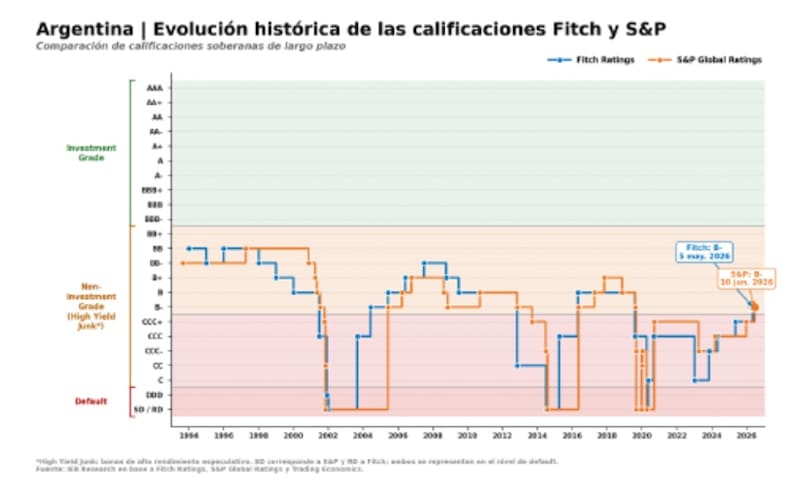

Entre los drivers que empujaron a la deuda al alza se destacó las mejoras de calificación crediticia de Fitch y S&P Global, lo cual elevó el potencial de capitales que podrían posicionarse en renta fija argentina.

Además, dichas mejoras en la nota soberana vienen como respuesta a fundamentals más sólidos que ya habían sido incorporado por los precios de los bonos soberanos.

Dentro de tales fundamentals a destacar se encuentra el equilibrio fiscal y monetario, la reanudación en la desinflación.

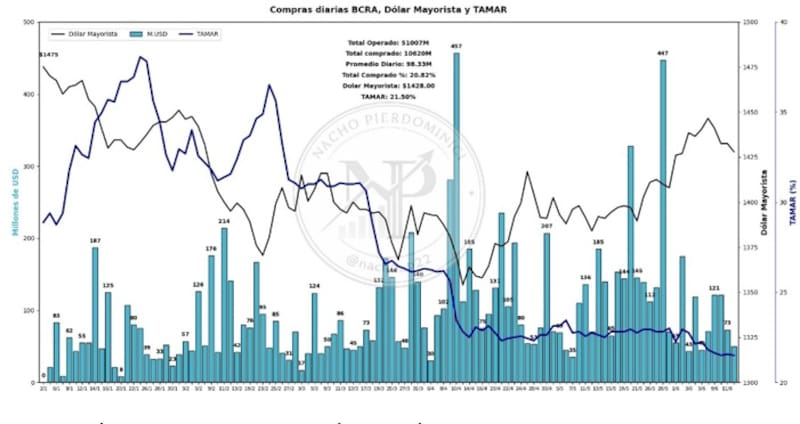

A su vez, quizá el factor más importante para justificar la baja en el riesgo país y las mejoras en la calificación crediticia se encuentra el proceso de acumulación de dólares este año por más de u$s 10.500 millones.

El mercado encuentra en dichas compras un proceso virtuoso que permite ver a la deuda local como menos riesgosa y con menos chances de ver un evento crediticio, es decir, un default.

Los analistas de Research Mariva explicaron que los argumentos de la mejora en la calificación crediticia se debieron a variables macro de la economía de Argentina, a la vez que mantiene el atractivo para los títulos de deuda local.

“La mejora de la calificación de S&P refuerza la perspectiva crediticia. Los bonos soberanos repuntaron tras la elevación de la calificación de S&P de CCC+ a B-, citando una mayor capacidad de pago, superávits fiscales, menores desequilibrios y una inflación decreciente”, afirmaron.

El mercado no solo mira los drivers pasados, sino los que pueden llegar a venir, esperando que los mismos puedan seguir mejorando a la deuda y contribuir a nuevas mejoras en la calificación crediticia soberana argentina.

Eric Ritondale, economista jefe de Puente, entiende que, a diferencia de mejoras crediticias anteriores, que mostraron efectos más acotados, se anticipa que este segundo ajuste consolidará un repricing positivo más permanente.

“Este sendero favorable podría verse amplificado en las próximas semanas por la maduración de nuevos catalizadores, tales como la formalización de líneas de financiamiento garantizadas por organismos internacionales, la realización de un nuevo pago de bonos soberanos en julio, el mantenimiento de las compras de reservas en niveles elevados y una eventual emisión internacional de bonos soberanos en el tercer trimestre del año”, afirmó Ritondale.

Por su parte, Juan Manuel Franco, economista jefe de Grupo SBS, resaltó que las compras de dólares son hoy uno de los factores más importantes, junto con otras variables y que, de mantenerse, se podría esperar nuevas subas en la deuda local.

“Pensando en una continuidad en la compresión, destacamos que, si bien continúan y a buen ritmo las compras del BCRA en el MULC, seguirán pesando factores como la vuelta o no al mercado voluntario en dólares, el humor social, todas cuestiones que el inversor en deuda soberana argentina no podrá desatender”, afirmó Franco.

Desde PPI indicaron que la dinámica de los bonos responde a una combinación de factores.

“Por un lado, la compresión de spreads que se viene registrando desde el upgrade crediticio de S&P Global a fines de la semana pasada no encontró resistencia en la rueda de ayer, y los bonos largos, que concentran la mayor sensibilidad a los cambios de percepción de riesgo, fueron los que mayor upside capturaron. A su vez, el contexto internacional acompañó a la dinámica de los bonos soberanos en dólares. EE.UU. e Irán anunciaron el domingo un acuerdo para poner fin a la guerra”, sostuvieron.

La Argentina versus emergentes

A la hora de determinar el potencial alcista que podrían tener los bonos en dólares locales, el ejercicio más simple es estimar las posibles subas de la renta fija argentina tomando las tasas de interés de los bonos en dólares de países comparables.

Con una calificación crediticia de B-, Argentina rinde menos del 9% a 10 años.

Aun así, sigue siendo mayor que las tasas de Angola y Kenya que rinden en niveles de 8%.

Países como Egipto, El Salvador, Nigeria, Turquía y Ecuador rinden entre 7,5% y 6,5% y también tienen una calificación crediticia de B-.

Otros países como Bahréin, Rwanda, Bahamas, Honduras, Costa de Marfil, Republica Dominicana, Costa Rica, entre otros, tienen una nota mejor que Argentina y rinden entre 5,5% y 7%.

Todo esto hace que el mercado compare los fundamentals de Argentina contra los países similares y entienda que aun existe potencial de compresión adicional en la renta fija local, para que los títulos de deuda puedan rendir y operar similar a sus pares.

Nery Persichini, head de estrategia de GMA Capital, detalló que, si bien la mejora de la nota soberana representa una validación del proceso de normalización macroeconómica, el mercado aún no terminó de incorporar ese cambio en su totalidad.

Según detalló Persichini, a pesar del upgrade a B-, la deuda argentina sigue operando con una tasa cercana al 9%, muy por encima de la que exhiben la mayoría de los países con la misma categoría crediticia.

“Emisores como Angola o Kenia, también calificados en B-, rinden alrededor del 8%, mientras que otros créditos de menor calificación, como Ecuador o El Salvador, incluso operan con tasas cercanas al 6%. En otras palabras, la prima de riesgo que hoy paga Argentina es elevada en relación con sus comparables y refleja que el mercado todavía incorpora dosis de incertidumbre sobre la sostenibilidad del programa”, sostuvo.

Hacia adelante, Persichini entiende que, si el proceso de consolidación fiscal, desaceleración inflacionaria y fortalecimiento de reservas logran sostenerse, existe margen para una convergencia de rendimientos hacia los niveles observados en otros emisores con calificaciones similares.

Adrián Yarde Buller, economista jefe de Facimex Valores, detalló que el ratio del riesgo país de Argentina contra los spreads de deuda emergente high yield comprimió a 1,4x, en torno a mínimos desde noviembre de 2018.

Hacia adelante, Yarde Buller entiende que aun sigue habiendo valor en Globales en relación a sus comparables.

“Con la mejora en la calificación crediticia de S&P Global Ratings, el middle rating de Argentina pasó a ser B-; dado que S&P y Fitch están en B- y Moody’s permanece en Caa1. En este marco, si la curva soberana argentina convergiera inmediatamente al promedio de los países B- como Angola, Ecuador, Pakistán, El Salvador y Ghana, el upside en Globales sería del 1,5% a 2,2% en el tramo corto y 5,3% a 6,5% en el tramo largo”, detalló.

Además, afirmó que si la convergencia inmediata fuese al promedio de países B como Kenia, Egipto, Nigeria y Bahrein, el upside sería del 2,5% a 3,4% y 8,0% a 9,6%, respectivamente.

“Argentina está en muy buenas condiciones de colocar deuda en los mercados globales para prefinanciar los vencimientos en moneda extranjera del 2027”, consideró.

Potencial alcista

El tramo corto de la curva soberana local rinde entre 6% y 7%, mientras que los bonos mas largos operan con tasas del 8% a poco menos del 9%.

La curva se mantiene con pendiente positiva, lo cual muestra que el mercado confía en la capacidad y/o voluntad de pago de Argentina.

El hecho de que las tasas sean mas bajas y que la curva tenga pendiente positiva, es visto como una señal de fortaleza para con la renta fija local.

A su vez, el mercado sigue viendo potencial en los bonos, aunque los analistas tienen sus títulos preferidos a la hora de apostar a la deuda local y especular con una compresión de tasas adicional.

Dado los fundamentals locales, desde Max Capital se mantienen constructivos con la renta fija local.

Sin embargo, en cuanto a la magnitud del avance, desde Max Capital solo esperan un rally de un par de puntos.

“Nos gustan particularmente los Bonar38, que ofrecen un rendimiento significativamente más atractivo (10,5% vs 9,3% para los Global38). El tramo corto de la curva ley local continúa barato, pero la estrategia del gobierno de apoyarse en colocaciones bajo ley local para financiar sus necesidades genera un técnico negativo”, afirmaron.

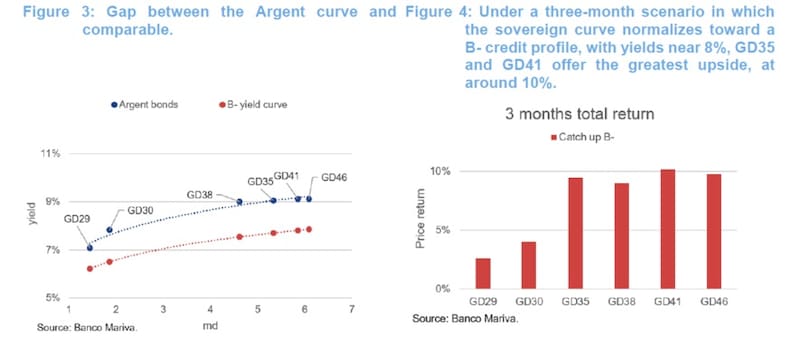

Hacia adelante, desde Research Mariva resaltaron que mantienen una sobre-ponderación en deuda soberana, respaldada por rendimientos atractivos, acumulación de reservas, mejora fiscal y financiación en divisas locales.

A su vez, estiman que, en un escenario a tres meses en el que la curva de rendimientos soberanos converja hacia rendimientos consistentes con su actual calificación crediticia B-, cerca del 8%, los bonos GD35 y GD41 ofrecen el mayor potencial alcista, en torno al 10%.

Finalmente, y desde el posicionamiento, Franco detalló que ve con mayor valor los Globales 2035 y 2041.

“Sostenemos como top picks a GD35 y GD41 por su convexidad ante un escenario de compresión hacia comparables. En Bonares, mantenemos AO27 para conservadores con preferencia por renta y AO28 para quienes tengan mayor convicción crediticia”, remarcó Franco.

Nuevos flujos y mayores subas

Una variable clave que podría hacer subir aun más a los bonos argentinos está relacionado con los flujos futuros que podrían invertir en la deuda local.

El hecho de contar con dos calificadoras de riesgo que hayan mejorado la nota de Argentina es una buena señal para esperar nuevos flujos de dólares de fondos de inversión que ahora van a poder invertir en activos locales.

En otras palabras, con el upgrade de dos calificadoras, los bonos argentinos se tornan elegibles para inversores institucionales, pudiendo evidenciarse nuevos flujos hacia la renta fija local.

Los analistas de Max Capital detallaron que la mejora en la calificación crediticia podría ampliar la base de inversores de Argentina, ya que algunos fondos y cuentas discrecionales administradas tienen límites para su exposición a activos con calificación CCC.

“Los bancos, por su parte, deben utilizar la mejor de las dos peores calificaciones soberanas para determinar requerimientos de capital bajo las reglas de Basilea. Antes de la decisión de S&P, esa métrica permanecía en CCC+, pese a la mejora previa de Fitch. Tras la decisión de S&P, la mejor de las dos peores calificaciones pasa a ser B-, liberando capital”, indicaron.

Con una visión similar, desde Adcap Grupo Financiero también esperan mayores flujos hacia la renta fija argentina

“Las estimaciones preliminares sugieren que el ciclo completo de mejoras de calificación podría generar una demanda potencial de corto plazo cercana a los u$s 6.000 millones, equivalente a aproximadamente el 10% del flotante de bonos Globales y Bonares en manos privadas. La mejora de calificación debería favorecer una rotación de la base de tenedores de bonos hacia inversores más estables y respaldar una mayor compresión de spreads”, indicaron.

Finalmente, desde Balanz entienden que Argentina probablemente seguirá pagando una prima de riesgo político frente a sus pares B- hasta las elecciones.

“Con la mejora en la calificación y la compresión de riesgo país que esta implicará, creemos que el gobierno buscará acceder a los mercados para prefinanciar parte de los vencimientos del año que viene. Una acumulación de reservas por encima de las metas acordadas con el FMI reduciría los riesgos a mediano plazo de cara a las elecciones”, detallaron.