El BCRA viene comprando dólares, mientras que el tesoro emite bonos en dólares para hacer frente a sus compromisos de deuda.

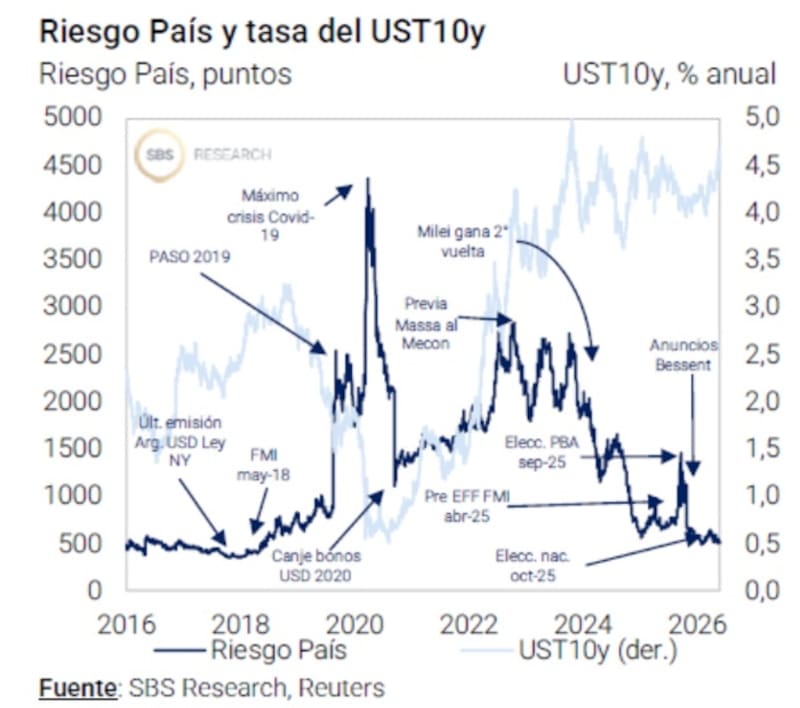

El mercado confía en el pago, dando señales con un riesgo país a la baja y una curva soberana con pendiente negativa y tasas más bajas. Cuanto deberá pagar el Gobierno y cómo impactará en el futuro de la deuda. Cuales son los bonos que recomiendan los analistas.

Los vencimientos que se vienen

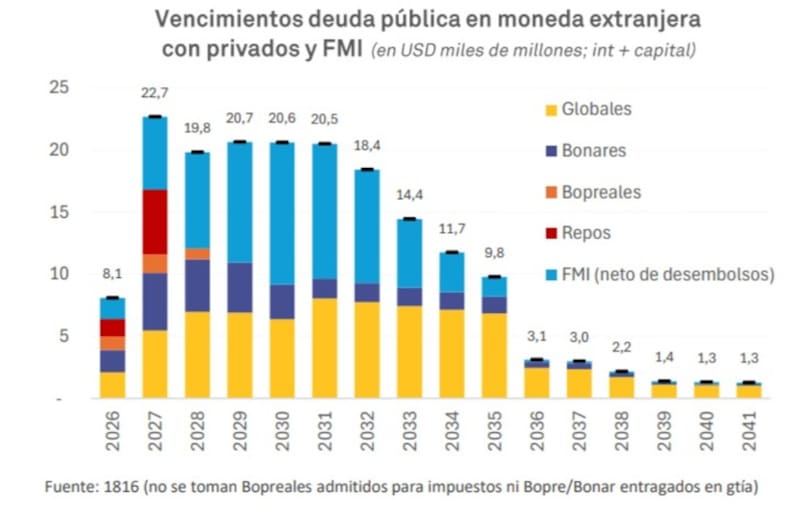

Dentro de un mes el Gobierno deberá enfrentar el pago semestral de la deuda en dólares con bonistas privados por un total de u$s 4300 millones.

De ese total, unos u$s 3000 millones corresponden a amortización de capital y los u$s 1300 millones restantes corresponden a pago de intereses.

Agregando también los vencimientos de deuda con organismos internacionales, los compromisos de deuda este año ascienden a u$s 8100 millones.

Tal monto se eleva a u$s 22.700 millones en 2027 y se mantiene en niveles de u$s 20.000 millones entre 2028 y 2031.

Recién en 2031 el stock de compromisos de deuda en dólares total (privados y organismos internacionales) baja a u$s 18.400 millones, para seguir su descenso a u$s 14.400 millones en 2033, u$s 11,700 millones en 2034 y u$s 9800 millones en 2035.

Tomando en consideración los compromisos de 2027, en enero del año que viene el Gobierno deberá abonar u$s 4200 millones con privados y otros u$s 4200 millones en julio de ese año.

Analizando el perfil de deuda de mediano plazo, la foto podría mostrar una señal de alerta ya que el monto de los próximos años es elevado, sobre todo contemplando el nivel de reservas actual del Gobierno.

Las reservas netas se ubican actualmente prácticamente en cero y cerca de u$s 7000 millones negativos, según cálculos del mercado en base a la metodología del FMI.

De cualquier manera, el mercado confía en que el BCRA continuará comprando dólares, robusteciendo las reservas.

Esto debería derivar en una reducción mayor del riesgo país ya que el mercado debería ver como más seguro el pago de la deuda.

Si baja el riesgo país, las chances de que la Argentina renueve la deuda en el mercado se elevan ya que podría pagar menos por los dólares que tomaría en el mercado internacional.

Nicolás Guaia, CEO de Max Capital Asset Management, agregó que, si bien los vencimientos 2027 con privados y multilaterales parecen abultados, el flujo de dólares de los últimos meses reduce ese riesgo considerablemente.

“Producto de un amplio superávit de balanza comercial y la liquidación de emisiones de deuda (deuda bancaria y ONs) de empresas y provincias, el BCRA ha comprado dólares en el Mercado de Cambios consistentemente durante todo 2026”, sostuvo.

A su vez, Guaia consideró que si no hay mayores sobresaltos desde el lado de expectativas y la imagen de Milei se mantiene en estos niveles, esta dinámica podría mantenerse un tiempo más y consideró que la variable electoral será clave hacia adelante.

“Mayores compresiones en el riesgo país estarán sujetas a definiciones del panorama electoral, siendo que es hoy el mayor riesgo latente sobre la deuda”, detalló.

El BCRA ya lleva comprados u$s 9800 millones de compras de dólares, habiendo acumulado 99 jornadas consecutivas.

Esta es la tercera racha de compras más sostenida en la historia reciente, lo que marca una dinámica muy positiva para las reservas del BCRA y que generan mayor confianza sobre el pago de la deuda.

Emisiones de deuda

El equipo económico no solo está haciéndose de dólares via las compras en el Mercado Libre de Cambios (MLC), sino que también lo viene haciendo a través de las emisiones de deuda en dólares.

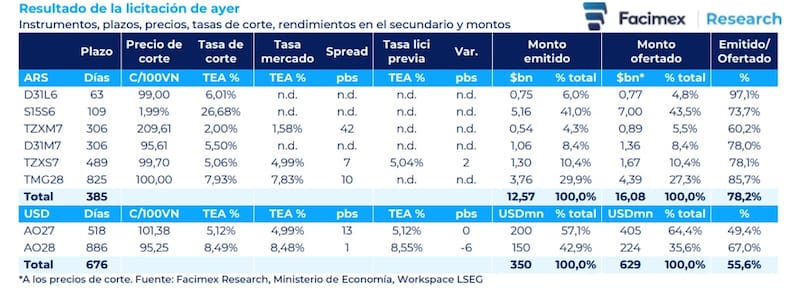

En la ultima licitación, el Tesoro colocó el tope de u$s 200 millones en el Bonar 2027 (AO27) y u$s 150 millones en el Bonar 2028 (AO28).

A su vez, en la segunda vuelta, el Tesoro colocó u$s 105 millones adicionales del Bonar 2027, alcanzando el monto máximo total de emisión de u$s 2000 millones.

En el caso del Bonar 2028, se colocaron u$s 100 millones adicionales, llevando la emisión total de este bono a u$s 1334 millones.

Así, las colocaciones de AO27 y AO28 acumulan u$s 3334 millones, equivalente al 78% de los vencimientos de Globales y Bonares de julio con privados.

Los analistas de Max Capital detallaron que, con este resultado, el Tesoro alcanzó el tope de emisión de u$s 2000 millones para el Bonar 2027 y solo quedan disponibles para emitir unos u$s 666 millones adicionales del Bonar 2028 antes de alcanzar también su tope de u$s 2000 millones.

“En las próximas licitaciones, el Tesoro probablemente continúe ofreciendo únicamente el Bonar28. Alternativamente, podría introducir un nuevo bono denominado en dólares o elevar el tope de emisión del Bonar27, aunque esto último implicaría seguir aumentando los vencimientos de deuda en dólares en 2027”, detallaron desde Max Capital.

Se concretró el giro del FMI

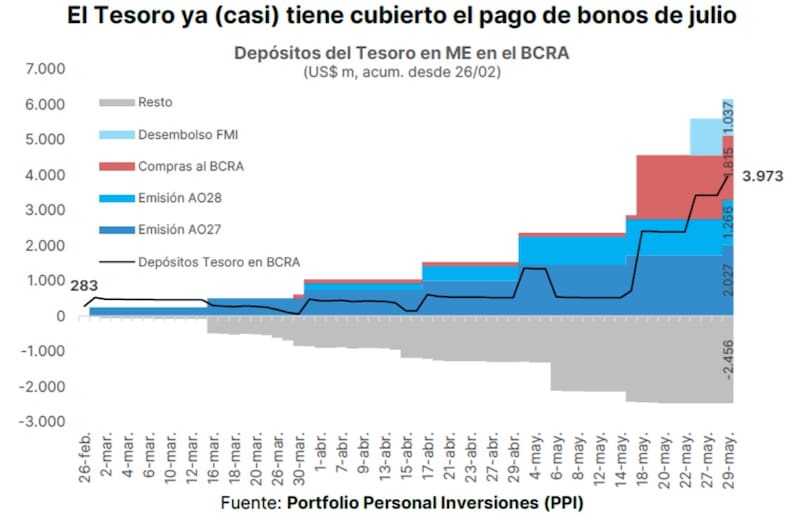

Según estimaciones de Portfolio Personal Inversiones (PPI), el Tesoro tendría prácticamente la totalidad de los fondos para hacer frnete al compromiso de julio.

“El Tesoro recibió efectivamente el desembolso del FMI y sus depósitos en dólares en el BCRA aumentaron u$s 1037 millones. Sumado al resultado de la última licitación de bonos hard dollar en el mercado local, el Gobierno parece haber dejado prácticamente cubiertos los vencimientos de julio”, dijeron.

Además, detallaron que, “bajo el supuesto de que el Tesoro logre captar los u$s 634 millones restantes del Bonar 2028 (AO28) en las próximas licitaciones, y considerando que las obligaciones previstas hasta el 9 de julio suman apenas u$s 274 millones, el Gobierno parecería haber asegurado prácticamente la totalidad de los dólares necesarios para afrontar los vencimientos de Globales y Bonares soberanos de julio”.

Rodrigo Benítez, economista jefe de Grupo ST, detalló que con el desembolso del FMI y la última licitación de los Bonares a 2027 y 2028 (AO27 y AO28), el Tesoro se aseguró casi la totalidad de los fondos necesarios para hacer frente al pago del vencimiento de julio de la deuda hard dollar.

A su vez, agregó que le queda como margen todavía dos licitaciones en junio para captar con el AO28 los fondos adicionales que puedan estar pendientes.

“Si le faltara algo, cuenta con los pesos depositados en el BCRA como para comprar en el mercado cualquier saldo que pueda estar faltando. Es decir que el pago de julio ya está asegurado”, explicó Benítez.

A su vez, mirando al vencimiento de enero de 2027, Benitez espera que el mismo debiese cubrirse con la operación de emisión de deuda garantizada con organismos que el propio FMI destaca en su Staff Report.

Sin embargo, también remarcó que con una mirada consolidada Tesoro y BCRA, las necesidades de divisas para cerrar el Programa Financiero 2026 y 2027 son mayores y requieren otro esfuerzo.

“El Staff Report destaca la necesidad de acceder al mercado externo de deuda para lograr el rolleo de los vencimientos sin generar presión sobre el proceso de acumulación de reservas que está llevando a cabo el BCRA”, afirmó.

Por su parte, desde Sailing Inversiones no ven al vencimiento de mitad de año como un factor de preocupación relevante.

“El pago con privados, por alrededor de u$s 4400 millones, ya luce cubierto y el mercado viene descontando que el Gobierno cuenta con los dólares necesarios para afrontarlo. Por eso, el foco no está tanto en ese compromiso puntual, sino en la capacidad de sostener hacia adelante la acumulación de reservas, la disciplina fiscal y la reapertura gradual del financiamiento voluntario”, sostuvieron.

Mirando el perfil de vencimientos, desde Sailing Inversiones creen que todavía es manejable si se mantiene la dinámica actual.

Sin embargo, advierten que el principal desafío será consolidar credibilidad para que el mercado deje de mirar cada pago como un evento de riesgo y empiece a normalizar la curva soberana.

“Con el riesgo país debajo de 500 puntos básicos, todavía vemos potencial de compresión adicional, principalmente en la parte larga de la curva. Si el BCRA continúa comprando reservas y los fondos del exterior comienzan a posicionarse con mayor fuerza en bonos argentinos, no descartamos que el riesgo país pueda acercarse a la zona de 350 a 400 puntos básicos. La mejora en la calificación crediticia también colabora con ese proceso”, sostuvieron.

Señal de confianza: curva normal y riesgo país a la baja

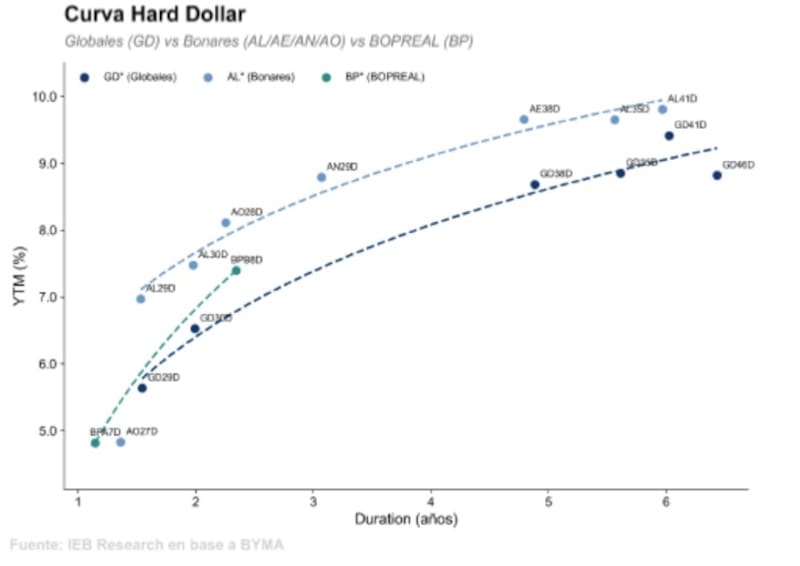

A la hora de evaluar los riesgos de incumplimiento que percibe el mercado, es interesante analizar lo que muestra la curva soberana argentina.

La curva de deuda en dólares muestra una pendiente positiva, es decir, los bonos más cortos rinden menos que los bonos más largos.

Esto es entendido como una curva normal y refleja confianza del mercado sobre la capacidad y/o voluntad de pago del Gobierno.

Además, la curva se desplazó a la baja en los últimos meses, con todos los títulos soberanos rindiendo debajo del 10%.

Por lo tanto, a menores tasas de interés, mayor es la confianza que tiene el mercado sobre el pago de la deuda.

En ambos casos, son señales de confianza que tiene el mercado para con el Gobierno.

Pablo Lazzati, CEO de Insider Finance, agregó que no ve un riesgo detrás del perfil de vencimientos de la deuda soberana en dólares.

A su vez, Lazzati remarcó que no le preocupa los compromisos más relevantes de julio de 2026, enero de 2027 y julio de 2027.

“Vemos una situación macroeconómica que continúa mejorando, con un Banco Central que sigue acumulando reservas, un Gobierno que mantiene el superávit fiscal y la posibilidad de sumar ingresos extraordinarios provenientes de privatizaciones y venta de activos”, detalló.

Matias Waitzel, socio de AT Inversiones, tampoco ve como una preocupación inmediata el pago de los u$s 4400 millones de mitad de año.

La causa por la que no ve riesgos se basa en que el Gobierno ya cuenta con los dólares necesarios para afrontar ese compromiso.

Además, agregaron que el mercado viene incorporando positivamente las señales de financiamiento y la capacidad de pago, algo que contribuyó a que el riesgo país perforara los 500 puntos básicos en las últimas semanas.

Bajo este contexto, se mantienen constructivos sobre la deuda en dólares, en especial en deuda de mayor plazo.

“Vemos potencial en los soberanos, especialmente en el tramo largo de la curva. Si el riesgo país continúa convergiendo hacia niveles más cercanos a los de otros emergentes y se consolida la estabilidad macroeconómica, los bonos largos deberían capturar una mayor compresión de spreads. Por ese motivo, dentro del universo soberano seguimos prefiriendo duración, privilegiando bonos largos frente a los cortos”, comentaron.

Estrategias con los bonos

La curva soberana muestra rendimientos de 5% en el Bonar 2027 y de 7,5% en el Bonar 2028.

Considerando el cable, los rendimientos saltan al 10% en el Bonar 2028 y de 7,5% en el Bonar 2027.

Además, la curva soberana se mantiene debajo del 10%. El Global 2029 rinde 7,4%, mientras que el GD30 rinde 7,8%.

En el tramo medio, los Globales a 2035 y 2038 rinden 9,3% cada uno, mientras que los Globales a 2041 y 2046 rinden 9,4% y 9,2% respectivamente.

Sobre el futuro de los bonos, y considerando la actual situación de la deuda Lazzati cree que todavía hay margen para una compresión adicional del riesgo país.

“Nuestra expectativa es que durante el tercer trimestre pueda perforar los 500 puntos básicos e incluso acercarse a la zona de los 300 puntos si se mantienen las condiciones actuales”, dijo.

En cuanto a los bonos que ve con mayor valor, Lazzati detalló que prefiere los tramos más largos de la curva.

“El potencial de apreciación ante una baja adicional del riesgo país es mayor. Entre nuestras preferencias se destacan el AL41 y el GD41, que ofrecen una combinación atractiva de rendimiento y potencial de compresión de spreads”, indicó.

En términos de estrategia, desde Sailing Inversiones ven valor en bonos soberanos en dólares, especialmente en los tramos medios y largos, donde la duration permite capturar mejor una baja adicional del riesgo país.

“Para perfiles más conservadores, mantenemos preferencia por instrumentos más cortos y líquidos, mientras que para inversores con mayor tolerancia a la volatilidad vemos atractivo en bonos largos como AL35, AE38. Después de la compresión reciente, puede haber correcciones puntuales, pero creemos que esas bajas deberían ser aprovechadas para sumar exposición, más que para desarmar posiciones”, dijeron.

Finalmente, Benítez detalló la estrategia que aplican son bonos cortos y largos dentro de la curva.

“Para los bonos hard dollar estamos combinando una estrategia que pondera primero la parte corta, donde vemos potencial de compresión de corto plazo en la medida que avance el ciclo electoral. Ahí le vemos atractivo al AO27, que ya se emitió en su totalidad y puede ser muy buscado para carteas cortas en dólares. Pero eso lo combinamos con una posición en el tramo opuesto la curva, buscando los títulos de mayor duration”, dijo Benítez.