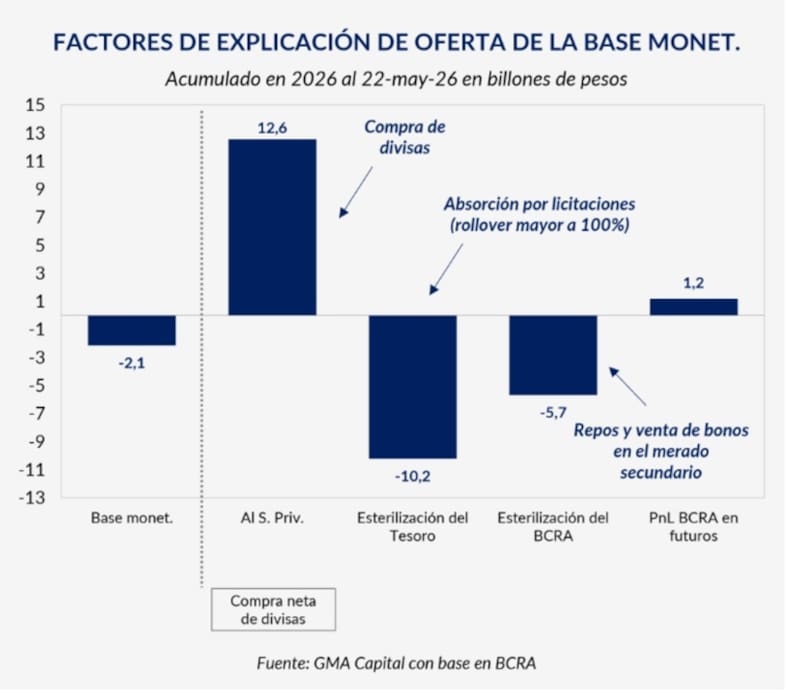

El equipo económico busca mantener controlada la cantidad de pesos en el sistema. De esta manera, el Tesoro y el BCRA trabajan en tándem para lograr tal meta, con el objetivo de mantener estable el proceso de desinflación.

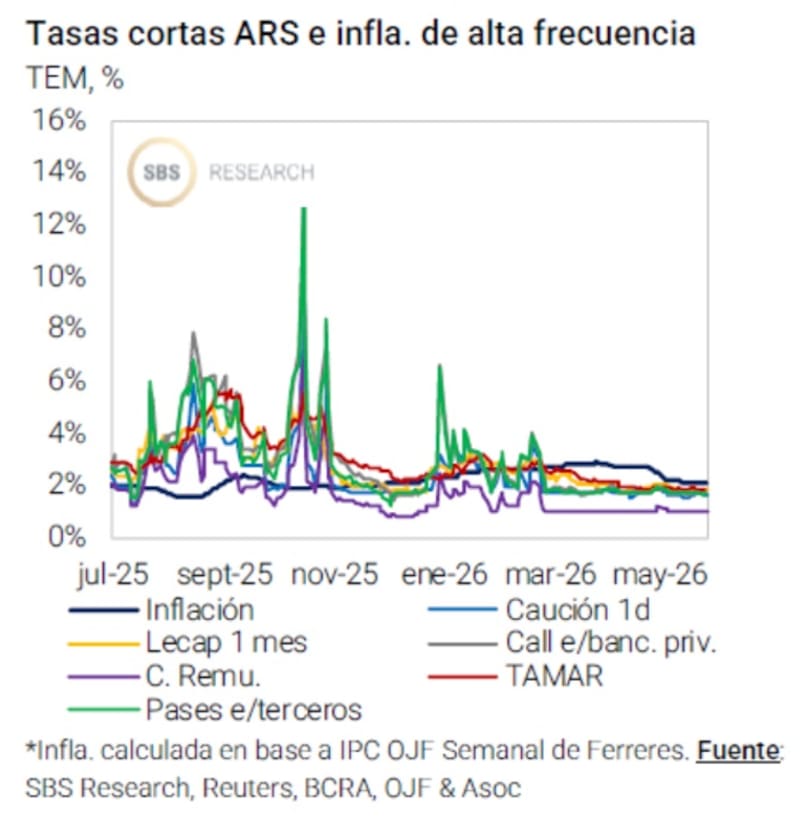

Las tasas se mantienen en niveles bajos y con reducido nivel de volatilidad. Cual es las oportunidades de inversión en pesos que recomiendan los analistas.

Esterilización a todo vapor

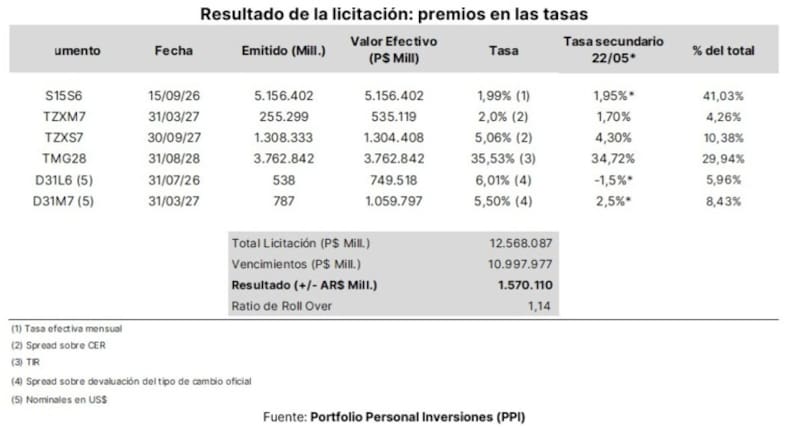

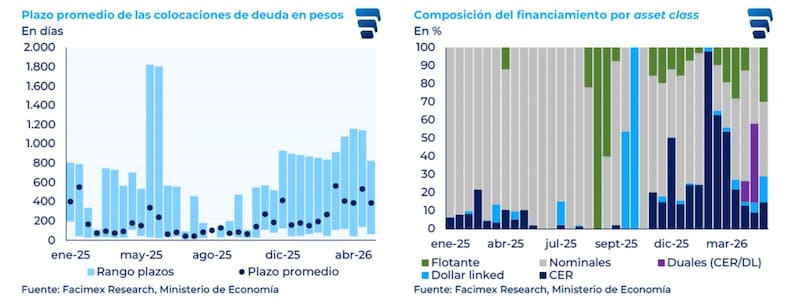

La semana pasada, el Tesoro llevó a cabo su licitación de deuda y en la que alcanzó un roll over del 114%.

En números, el Tesoro colocó deuda por $12,6 billones ante vencimientos por $11,0 billones.

Es decir, el tesoro avanza en el proceso de esterilización de pesos.

El BCRA emite pesos para comprar dólares que luego son retirados por el tesoro en las licitaciones, manteniendo a raya la cantidad de pesos en el sistema y evitando presiones nominales en la macro.

Al tener un rollover por encima del 100%, el tesoro avanzó en el retiro de $1,6 billones del sistema.

El hecho de que el tesoro retire pesos del sistema podría provocar cierta presión en el nivel de tasa de interés.

De esta manera, al haber menos cantidad de pesos en el sistema, el valor de la moneda crece, por lo que la tasa de interés podría deslizarse al alza.

Sin embargo, los analistas no ven aun presión en la tasa ya que justamente el Tesoro retira los pesos que emitió el BCRA para la compra de dólares.

Adrián Yarde Buller, economista jefe de Facimex Valores, no ve presión alcista en la tasa a partir de la absorción de pesos del Tesoro tras la ultima licitación.

“No esperamos presiones sobre las tasas en pesos porque el financiamiento neto equivale al 37% de lo que viene tomando el BCRA en la rueda REPO y el bid to cover fue de 1,3x (el Tesoro rechazó el 22% de las órdenes). La licitación estuvo muy alineada con las recomendaciones del FMI, quien exige un roll over superior al 100% para que las compras de divisas sean el canal de remonetización y mantener un buffer de depósitos en el BCRA para contener futuros riesgos de roll over”, detalló Yarde Biller.

Rodrigo Benítez, economista jefe de Grupo ST, señaló que el roll over alto del Tesoro saca pesos de mercado y eso puede impactar en la liquidez a 1 día.

“El efecto potencial es de suba de tasas, pero el mercado está muy líquido en ese segmento. Una prueba de eso es el saldo ofrecido que el Tesoro decidió no tomar”, comentó.

Mirando hacia adelante, Benítez espera una inflación bajando, tasas con sendero decreciente pero más lento y tasas reales en pesos que pueden volver a ser positivas.

Además, proyecta cierta estabilidad cambiaria gracias al flujo de divisas mientras dure la liquidación del agro, y cierta presión al alza una vez que la misma finalice, poniendo un piso a la tasa en pesos.

“Vemos oferta excedente de divisas, pero pasado el ciclo estacional pensamos que puede empezar a deslizarse un poco. Eso le pone un piso a la tasa de interés hacia adelante. Esto implica que la nominalidad puede bajar un poco más rápido que las tasas de interés. Ese proceso se puede acelerar si el crédito en pesos comienza a crecer”, comentó.

Finalmente, remarcó que, si baja la nominalidad, pero no tanto las tasas de interés, las tasas reales pueden pasar de negativas a positivas. Si es así, aparece una clara oportunidad de posicionarse en tasa variable.

“Esto vemos que están haciendo en especial los bancos, que buscan aprovechar además spreads sobre Tamar que son muy atractivos”, afirmó.

Tasas estables y oportunidades en pesos

En un contexto en donde la tasa de interés se mantiene en niveles bajos, los analistas buscan oportunidades en pesos.

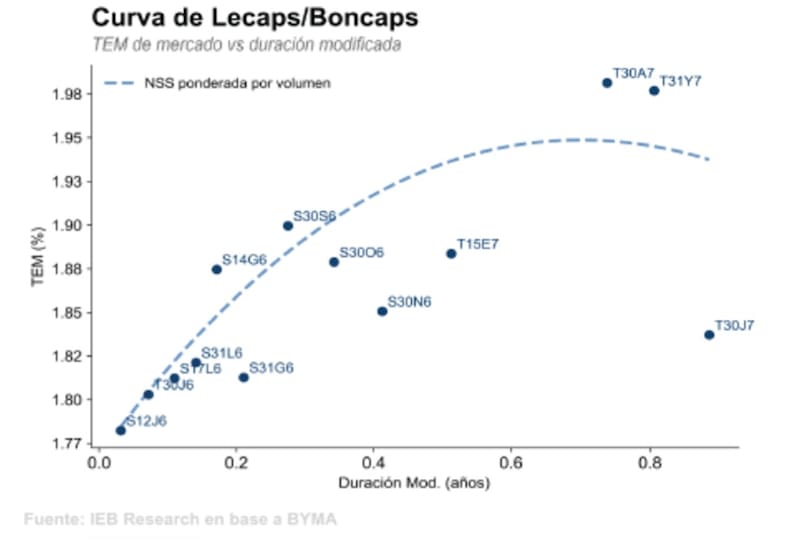

El tramo más corto de la curva a tasa fija muestra tasas efectivas mensuales (TEM) de 1,8% promedio, mientras que el tramo medio rinde 1,9% (TEM).

Finalmente, los títulos del extremo más largo de la curva rinden 1,98% (TEM).

De este modo, la parte corta de la curva rinde 22% TNA en promedio, y la parte más larga de la curva rinde en torno a 25% TNA.

En lo que va del año, las Lecap suben 16%, por detrás del rally evidenciado en la curva CER que muestra ganancias de 21% en el año.

Alejandro Fagan, Estratega en Balanz, consideró que el rollover de 114% no debería tener demasiada influencia en las tasas dado que el monto de los pesos retirados es similar a los inyectados por el BCRA vía compra de reservas desde la anterior licitación.

Además, Fagan remarca que tal dinámica se refleja en el relativamente alto stock de pesos que toma el BCRA a un día.

Bajo este panorama, y en cuanto a las oportunidades de inversión, Fagan indicó que actualmente ve mayor valor en los bonos en dólares.

Sin embargo, en cuanto a las inversiones en pesos, desde Balanz recomiendan el nuevo dual CER/TAMAR con vencimiento a junio de 2029 (TXMJ9).

“Este bono sería el instrumento más beneficiado en un escenario de aplanamiento de la curva. En ese contexto, el dual se vería favorecido porque, al ser un instrumento largo, tendría menor sensibilidad al ajuste de tasas que los tramos corto y medio, mientras que la opcionalidad de la pata TAMAR ganaría valor ante mayores tasas cortas”, detalló.

El contexto de los pesos actualmente es de baja volatilidad en el nivel de tasas.

Las tasas en pesos no solo comprimieron a la baja, sino que además la volatilidad en las mismas se redujo sustancialmente.

Las tasas de muy corto plazo se desplomaron a niveles del 20%, lo cual empujó al resto de las curvas a operar en niveles mas bajos y con reducidos niveles de volatilidad.

Así, mientras que equipo económico mantiene la cantidad de pesos en la economía bajo control, el mercado sigue buscando oportunidades en pesos, aunque reconociendo que las mismas son mas acotadas que en el pasado.

Javier Casabal, head de estrategia de Adcap Grupo Financiero, explicó que la baja de Tasas debería llegar cuando el consenso sea que la inflación quiebra el 2% mensual de manera consistente.

En ese sentido, Casabal consideró que las oportunidades más atractivas están en el tramo largo de CER, más allá de 2027.

“En los bonos CER más largos es donde todavía se pueden conseguir tasas reales de alrededor de 7%. Si bien es posible que haya volatilidad, también es cierto que en un escenario alternativo a Milei, la cobertura de inflación volvería a ganar protagonismo”, explicó.

Por otro lado, Casabal también ve valor en el tramo medio de la curva de Boncaps a algo menos de 1 año.

“En ese tramo de la curva se pueden conseguir tasas nominales anuales (TNA) del 26%. Estos bonos deberían funcionar muy bien en un escenario en el que la inflación quiebra el 2% rápidamente y vamos a buscar un nuevo nivel de tasas más abajo. Mientras tanto tiene baja exposición a las elecciones, dado que vence varios meses antes de las elecciones”, afirmó.

Demanda de bonos a tasa fija en la licitación

Si bien las tasas en los instrumentos a tasa fija lucen ajustados, el mercado sigue demandándolos ya que se espera un proceso de mayor desinflación hacia adelante.

La mayor demanda del mercado por bonos a tasa fija se volvió a reflejar en la última licitación de deuda y en la que las Lecap y Bontam fueron los instrumentos que se llevaron la mayor concentración.

La licitación del Tesoro logró un rollover del 114% y en la que el equipo económico evitó extender la duración más allá de 2027 a tasas elevadas y, en cambio, concentró la emisión en instrumentos de menor duración.

De esta manera, la demanda se mantuvo concentrada en LECAP y BONTAM, que representaron el 41% y el 30% del total de adjudicaciones, respectivamente

En contraposición, el interés por los bonos vinculados a CER se mantuvo débil.

Juan Manuel Franco, economista jefe de Grupo SBS, consideró que las oportunidades en curvas de pesos ya no son tan evidentes como meses atrás.

“El posicionamiento dependerá del view del inversor particular respecto no sólo a cuestiones macrofinancieras como condiciones de liquidez, inflación, tasas y tipo de cambio, sino también al grado de aversión al riesgo en materia de duration, considerando que, por más que parezca lejano, las elecciones presidenciales de 2027 comenzarán a ganar ponderación en las expectativas del mercado”, explicó.

De esta manera, Franco agregó que aquellos inversores con view optimista en términos de inflación y nominalidad pueden preferir seguir haciendo carry en contexto de estabilidad cambiaria apostar por Lecaps cortas.

A su vez, para aquel inversor que quiera apostar por el riesgo duration, ir más largo hacia papeles tasa fija con vencimiento en 2027 podrían ser una alternativa atractiva.

Finalmente, aquellos que vean más presiones inflacionarias y/o cambiarias en el futuro (algo que de momento no descuenta el mercado), verán valor en posiciones CER 2027.

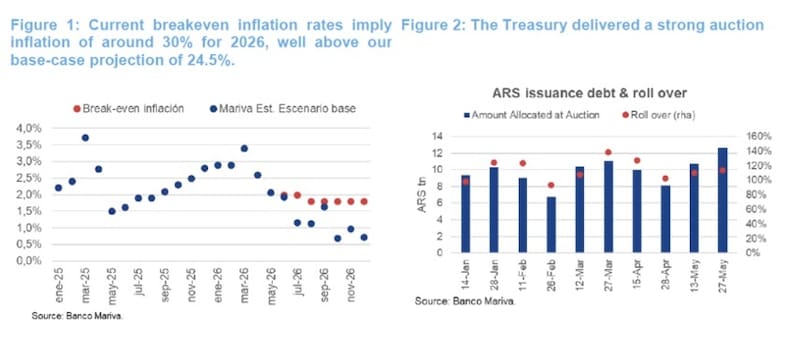

Sobre la curva a tasa fija, desde Research Mariva explicaron que la misma se ha mantenido relativamente estable gracias a que la mayor estabilidad cambiaria ha reducido la demanda de cobertura y ha incentivado a los inversionistas a mantener posiciones en instrumentos denominados en pesos.

Sin embargo, consideran que la curva de tasa fija, que actualmente presenta una ligera pendiente ascendente, no refleja completamente el escenario desinflacionario que proyectamos, el cual se expresaría típicamente mediante una curva de rendimiento invertida.

“Las tasas de inflación de equilibrio actuales implican una inflación de alrededor del 30% para 2026, muy por encima de nuestra proyección base del 24,5%. En este contexto, consideramos que los bonos de mayor duración, como T30A7 y T31Y7, son particularmente atractivos”, indicaron.