En esta noticia

La segunda revisión del acuerdo entre la Argentina y el Fondo Monetario Internacional (FMI) dejó una señal que pasó relativamente desapercibida detrás del desembolso de u$s 1.000 millones y las discusiones sobre reservas, inflación y déficit fiscal: el organismo ya está mirando 2027.

Ese año aparece en distintos informes privados y en el propio Staff Report como el próximo gran desafío financiero del programa económico.

Entre vencimientos con organismos internacionales, compromisos en moneda extranjera y pagos vinculados a deuda pública, el monto ronda los u$s 20.000 millones.

La pregunta ya no es si el país logrará atravesar 2026, sino cómo llegará a 2027 sin volver a enfrentar problemas de financiamiento.

Lo llamativo es que consultoras con visiones muy distintas sobre la economía coinciden en el diagnóstico general. Tanto el Banco Comafi, como Suramericana Visión y CEPA encuentran en la segunda revisión una misma idea: el FMI está construyendo una hoja de ruta para que la Argentina vuelva a financiarse por sus propios medios.

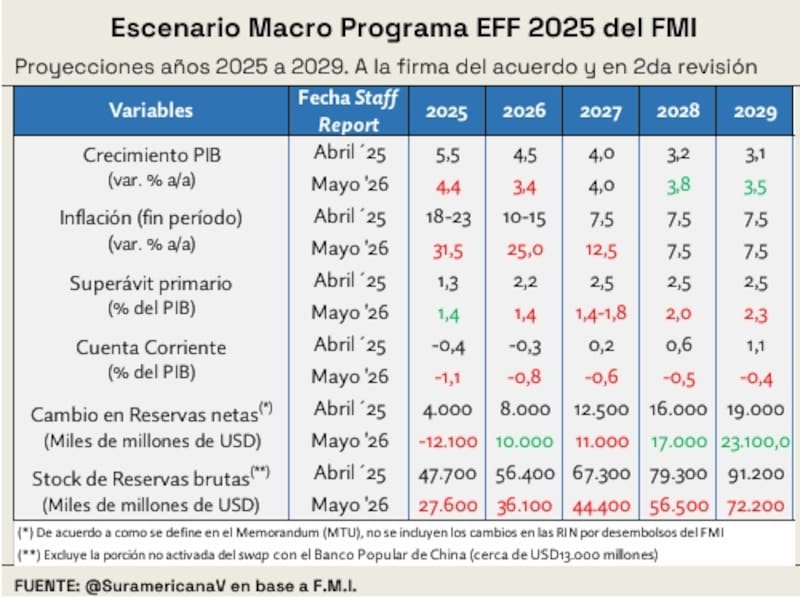

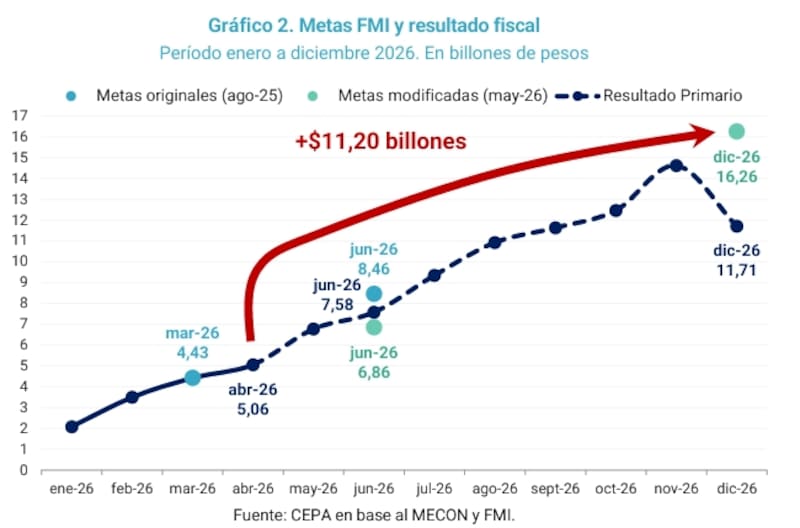

También hay consenso sobre otro aspecto: las reservas siguen siendo la variable más importante del programa. Comafi enfatiza la necesidad de reconstruirlas para sostener la estabilidad cambiaria, mientras que CEPA muestra cómo el FMI flexibilizó las metas para facilitar su cumplimiento.

Incluso desde perspectivas opuestas, ambos terminan señalando que la acumulación de dólares es la condición necesaria para el resto de la estrategia

Volver a los mercados internacionales

El punto central del programa es el regreso al crédito externo. La segunda revisión supone que Argentina volverá a emitir deuda en los mercados internacionales y podrá refinanciar parte de sus vencimientos futuros.

El propio FMI incorpora en sus proyecciones un esquema de financiamiento privado que contempla colocaciones de deuda, préstamos garantizados y acceso gradual a los mercados voluntarios de crédito.

Comafi destaca que el Fondo considera clave aprovechar la actual ventana financiera para comenzar a reconstruir ese acceso y refinanciar los compromisos que se concentran a partir de 2027.

Según el banco, despejar esa pared de vencimientos es una condición necesaria para consolidar la estabilización macroeconómica.

El problema es que la Argentina lleva varios años fuera de los mercados internacionales y el retorno no depende solamente de la voluntad oficial.

Requiere tasas compatibles con la capacidad de pago del país y una reducción sostenida del riesgo soberano.

Acumular reservas antes de que cambie el escenario

La segunda condición es la acumulación de reservas.

El FMI flexibilizó las metas luego del incumplimiento registrado en 2025, pero mantuvo intacta la lógica general del programa: sin reservas internacionales suficientes no habrá credibilidad para volver a emitir deuda ni para sostener una normalización financiera más amplia.

Comafi observa que la mejora reciente se apoyó en una combinación de factores extraordinarios: liquidación del agro, superávit energético y fuerte emisión de obligaciones negociables por parte de empresas privadas.

El desafío será sostener ese proceso cuando desaparezca parte de esa oferta de dólares durante el segundo semestre.

La acumulación de reservas aparece así como una condición previa para casi todos los demás objetivos del programa.

Los dólares que deberían aportar los organismos

La hoja de ruta del FMI no descansa únicamente sobre el mercado.

Las proyecciones contemplan también un papel importante de organismos multilaterales como el Banco Mundial, el BID y la CAF.

El programa supone desembolsos, líneas de financiamiento y garantías que permitan reducir el costo de acceso al crédito privado y mejorar el perfil de vencimientos.

Comafi señala además que el Gobierno negocia mecanismos complementarios con bancos internacionales para extender vencimientos y mejorar las condiciones de financiamiento actuales.

La idea es construir una transición gradual entre el financiamiento excepcional que hoy aporta el FMI y una situación donde el país vuelva a obtener recursos directamente del mercado.

Privatizaciones y venta de activos

Otro componente relevante del esquema aparece en las privatizaciones.

Según surge de la documentación analizada por CEPA, el FMI proyecta ingresos por unos u$s 4.000 millones entre 2026 y 2027 provenientes de ventas de activos y concesiones.

Entre los casos mencionados aparecen AySA, Transener, rutas, infraestructura ferroviaria y otros activos estatales incluidos en los planes oficiales.

El objetivo no es solamente recaudar recursos extraordinarios. También busca mejorar la percepción de solvencia fiscal y reducir las necesidades futuras de financiamiento del Estado.

Para los críticos del programa, se trata de una apuesta difícil de cuantificar y sujeta a fuertes condicionantes políticos. Para el FMI, en cambio, forma parte del conjunto de herramientas que permitirían atravesar los próximos años sin sobresaltos financieros.

La condición que atraviesa a todas las demás

Detrás de cada uno de estos puntos aparece una variable común: el superávit fiscal.

El Fondo sigue considerando que el equilibrio de las cuentas públicas es la piedra angular del programa. Sin esa señal, la acumulación de reservas, la baja del riesgo país y el regreso al crédito internacional pierden consistencia.

Por eso la discusión sobre 2027 termina siendo mucho más amplia que una simple cuestión de vencimientos. En realidad, funciona como una prueba de estrés para todo el programa económico.

El fin de las coincidencias

Las coincidencias terminan cuando aparece la pregunta sobre la viabilidad del plan. Para Comafi, el programa todavía tiene margen para aprovechar una ventana financiera favorable, acumular reservas y volver gradualmente al mercado internacional. La principal preocupación está puesta en el segundo semestre, cuando disminuyan los dólares provenientes del agro y de las emisiones corporativas.

Suramericana comparte la preocupación por los vencimientos futuros, pero pone más énfasis en la necesidad de financiamiento externo. Su informe remarca que la segunda revisión del FMI ya supone emisiones internacionales, créditos de organismos y nuevos préstamos privados para sostener el esquema financiero de los próximos años.

Pero, en su nota política, Suramericana Visión -consultora vinculada al exministro Martín Guzmán- afirma que tanto los supuestos macroeconómicos como de financiamiento externo del programa parecen querer resolver “el conflicto implícito” entre “el apoyo político extraordinario que significó en 2025 otorgar un préstamo adicional a un país que ya contaba con acceso excepcional a la entidad” y la justificación “técnica” del staff del organismo para poder proceder con un nuevo programa por USD20.000 millones.

CEPA, en cambio, pone el foco en los riesgos del programa. El centro de estudios considera que varias de las metas fueron flexibilizadas y advierte que buena parte de la estrategia descansa sobre supuestos exigentes respecto del acceso al crédito internacional, las privatizaciones y la acumulación de reservas.