El anuncio de un nuevo esquema cambiario y de acumulación de reservas generó un aumento en las expectativas inflacionarias del mercado. Pese a ello, los analistas tienen ahora mayor confianza sobre las inversiones en pesos. ¿Cuáles son los bonos preferidos para ganarle a la inflación en 2026?

Más desinflación en 2026

El mercado se prepara para un 2026 de mayor desinflación.

Tanto el REM como los break even de inflación en las curvas en pesos están marcando una expectativa de continuidad en el proceso de inflación a la baja.

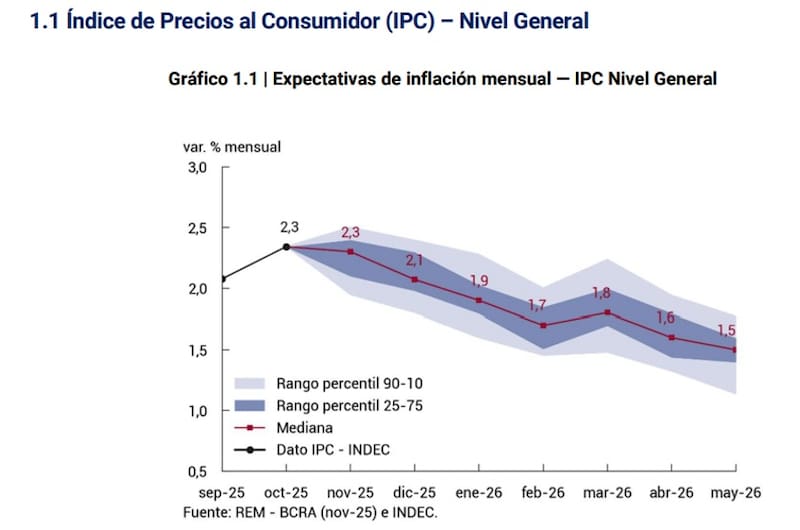

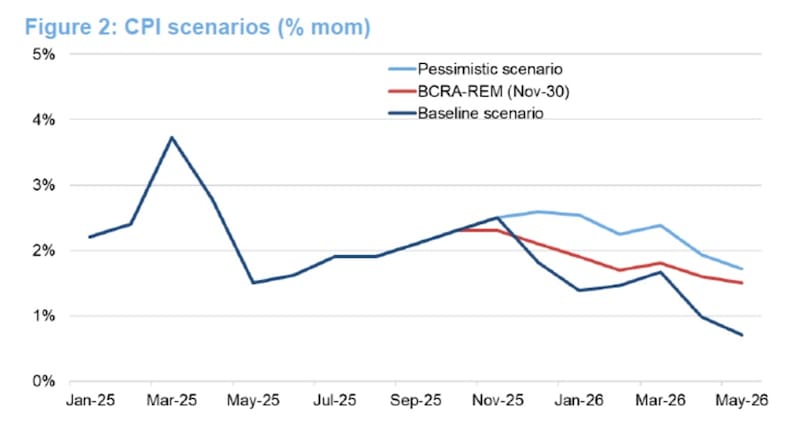

Ante la previa del dato de inflación de diciembre, los inversores esperan que ronde el 2,3% y que cierre el 2025 con una dinámica del IPC del 30% interanual.

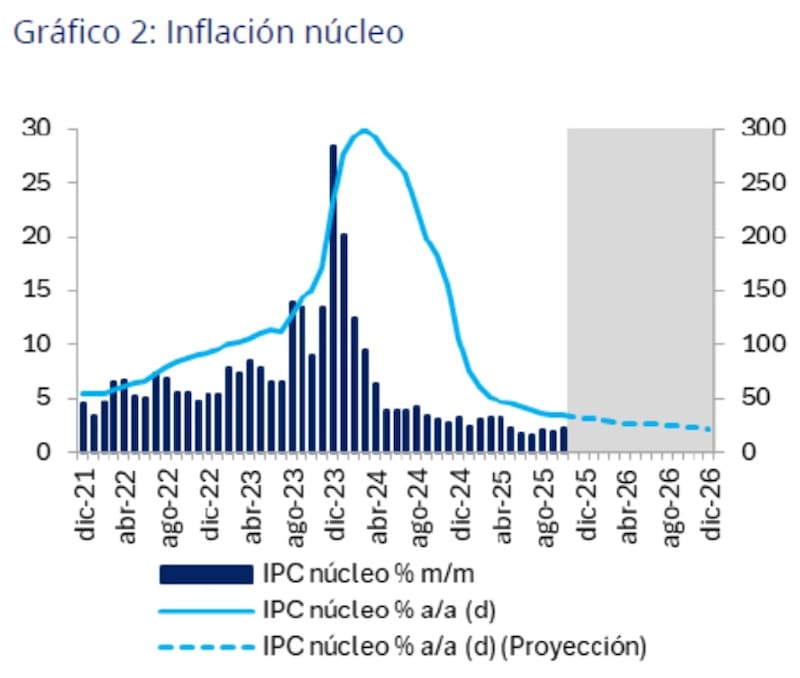

Si bien la dinámica mensual creció del 1,5% en mayo al 2,5% en diciembre, el proceso de desinflación perduró todo el año pasado y esperan que la dinámica siga siendo a la baja en 2026.

El objetivo en general del mercado es que la inflación se ubique en valores cercanos al 20% en 2026.

El Relevamiento de Expectativas de Mercado (REM), que reúne pronósticos de más de 40 consultoras y bancos, indica que la inflación para diciembre de 2026 sería del orden del 20,9% anual.

Los analistas de Balanz esperan que el proceso de baja de la inflación continúe, con el índice general descendiendo al 19% interanual en 2026, desde aproximadamente el 30% interanual este año.

“El escenario contemplado implica una inflación mensual promedio de 1,9% mensual durante el primer semestre de 2026, descendiendo a 1,3% en el segundo semestre para cerrar el año en torno al 1%”, explicaron.

En base a la hipótesis para seguir esperando una mayor baja en la inflación, desde Balanz detallaron que una postura monetaria aún restrictiva —aunque compatible con la acumulación de reservas—, una depreciación más gradual del peso — a pesar de la ampliación de la banda cambiaria — y un tipo de cambio real más débil, junto con un menor pass-through cambiario, deberían seguir respaldando el proceso de desinflación.

Rebote en el margen

Las expectativas inflacionarias sufrieron un leve cambio en el margen recientemente.

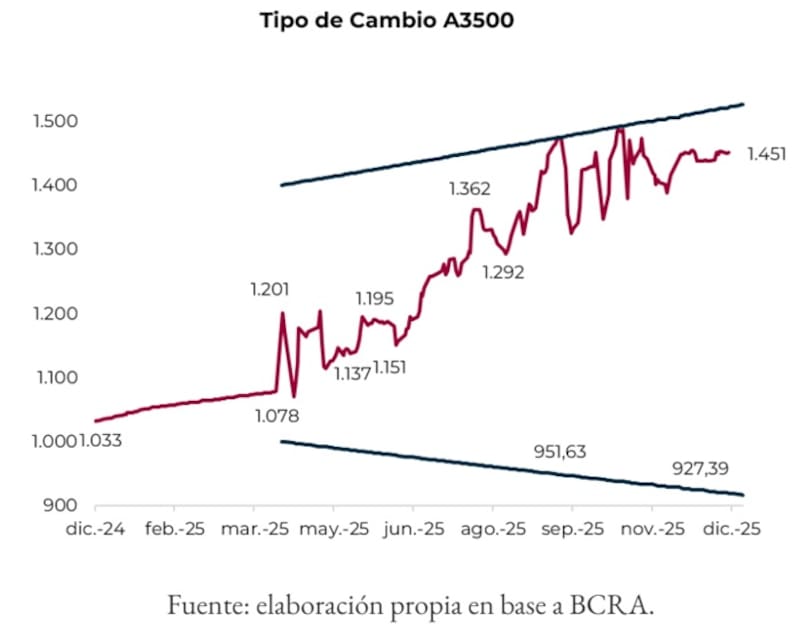

El BCRA anunció una modificación en el esquema cambiario y monetario que redefinió el régimen de flotación entre bandas y anticipó un programa de acumulación de reservas internacionales, reordenando la discusión sobre el frente externo.

Se dispuso que, a partir de enero de 2026, el techo y el piso de las bandas dejen de ajustarse al ritmo de 1% mensual y pasen a actualizarse en función del último dato de inflación informado por el INDEC, con dos meses de rezago.

Es decir, en enero las bandas pasarán a ajustarse considerando la inflación de noviembre, que se ubicó en 2,5% mensual.

Con esto, considerando la inflación esperada por el REM, el techo de la banda en 2026 subiría 20% en lugar de 13%.

En paralelo, el programa establece que la expansión de la base monetaria acompañará la demanda de dinero y se canalizará principalmente a través de compras de divisas.

En el escenario inicial, el BCRA proyecta un aumento de la base monetaria desde el 4,2% actual hasta el 4,8% del PBI hacia diciembre de 2026, consistente con compras de reservas por hasta u$s 10.000 millones.

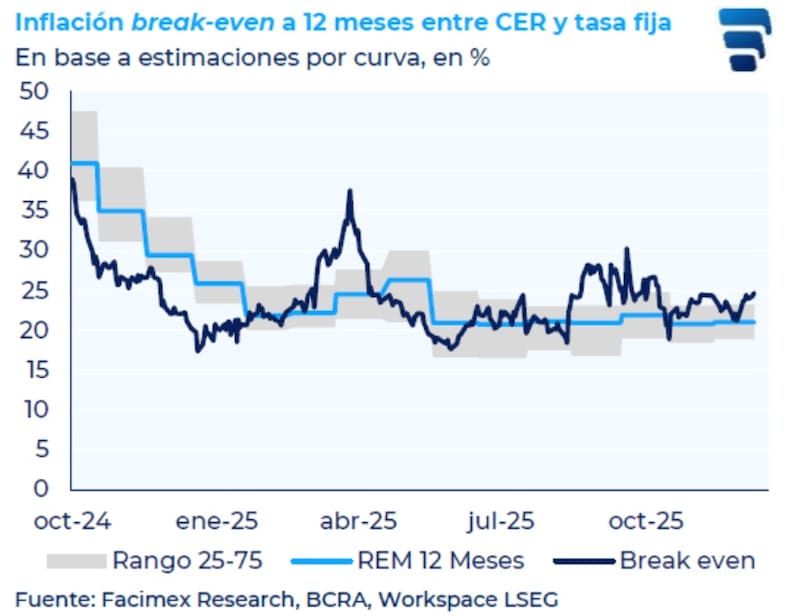

El mercado observó en este cambio de régimen que la inflación podría moverse al alza, haciendo que los break even de inflación se desplacen al alza en las ultimas semanas.

Los precios de los bonos en pesos marcan una expectativa de inflación a 12 meses cercana al 25%, cuando el REM proyecta un 20%.

Para aquellos inversores que crean que la inflación todavía podría alinearse a las expectativas del REM y que las nuevas bandas y las compras de reservas no se va a trasladar a la inflación, podría darse una oportunidad de compra en activos en pesos.

No es un dato menor que estas compras estarán sujetas a la disponibilidad de oferta de flujos de la balanza de pagos y se realizarán de modo de no generar presiones inflacionarias, lo que sugiere que el proceso de acumulación será necesariamente gradual y condicionado a la aparición de oferta genuina en el mercado cambiario.

Desde Research Mariva explicaron que el mercado de bonos denominados en pesos se tornó defensivo tras los nuevos anuncios del banco central, que aumentaron la probabilidad de que la inflación se mantenga en torno a los niveles actuales.

Desde la compañía se mantienen optimistas sobre el sendero de desinflación.

“Contrariamente a la opinión predominante del mercado, creemos que la inflación podría retomar pronto su trayectoria desinflacionaria si se cumplen las condiciones clave de política monetaria, en particular la preservación de un superávit fiscal y el mantenimiento de una postura monetaria restrictiva”, dijeron.

En esa línea, agregaron que, eliminar la monetización del déficit y estabilizar la deuda pública permitiría satisfacer la demanda de dinero mediante la venta de activos del sector privado al banco central, lo que facilitaría la acumulación de reservas internacionales sin presiones inflacionarias.

Los break even de inflación indican un IPC mensual de 2% en diciembre, perforado luego dicho nivel hacia el 1,9% mensual en promedio hasta mayo.

Luego, desde mayo de 2026 en adelante, la expectativa inflacionaria es de 1,5% mensual.

Bajo este panorama, desde Research Mariva consideraron que la curva de bonos a tasa fija (Lecap) aún no refleja la narrativa des inflacionaria que proyectan, y que normalmente se expresaría mediante una curva de rendimiento invertida.

“La curva de Lecap se mantiene prácticamente plana, con rendimientos que oscilan entre el 2,3% y el 2,4% sobre la base de la tasa efectiva mensual (TEM). Las tasas de inflación de equilibrio actuales implican una inflación del 22,5% para 2026, muy por encima de nuestra proyección base del 11,2% para ese año, e incluso por encima del punto medio entre nuestros escenarios base y pesimista (19,5%)”, explicaron.

En este contexto, consideran que los bonos Lecap son más atractivos que los instrumentos vinculados a CER, en particular los instrumentos a largo plazo como el T30A7 y el T31Y7, que cotizan muy por encima de nuestra banda cambiaria superior proyectada.

Los analistas de Facimex Valores ven valor en bonos a tasa fija de mayor plazo, así como también CER y duales del tramo medio.

Desde la compañía resaltaron que el escenario de mayor inflación esperada por el mercado tras el anuncio de compra de dólares no necesariamente es acertado, dejando oportunidades en títulos a tasa fija e indexados.

“El mercado leyó la vocación del gobierno de acelerar la acumulación de reservas como una señal de que aceptará un sendero de desinflación más gradual, lo que llevó a la inflación break-even entre CER y nominales a escalar a la zona de 24,7% para los próximos 12 meses. Consideramos que esta lectura es equivocada y, por ende, vemos valor en apostar a una compresión de los break-evens tomando duration en la curva de Boncap”, explicaron.

Desde Facimex tienen una proyección de inflación para 2026 del 20%, y en ese contexto, favorecen Boncap, CER y duales.

“Concentramos la exposición en pesos en Boncap a 2027 como los de abril (T30A7) y/o mayo (T31Y7). Complementando la exposición a tasa fija, en Lecer-Boncer del tramo medio como los Boncer de diciembre 2026 (TZXD6) y marzo 2027 (TZXM7). Finalmente, asignan una parte de la cartera en Duales por el 20% de la cartera, priorizando el de septiembre (TTS26)”, detallaron.

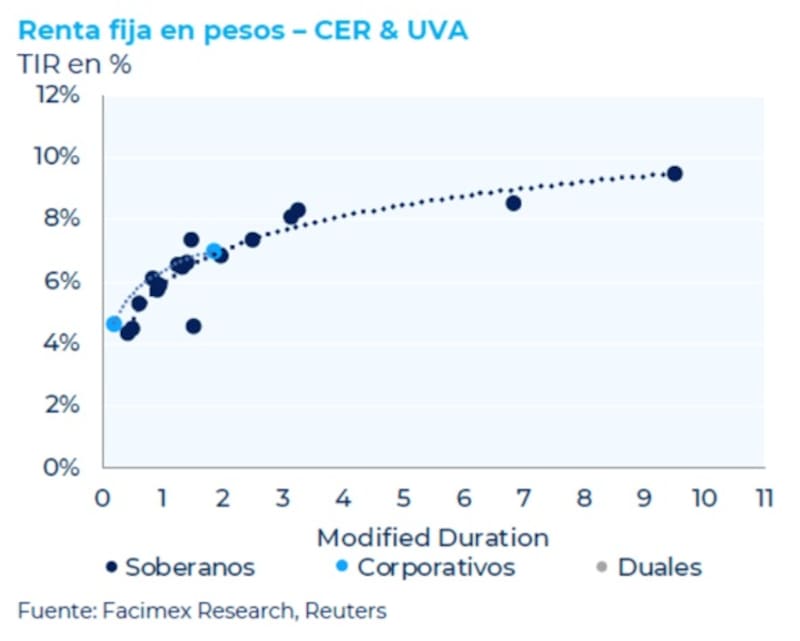

Curvas en pesos: CER o tasa fija

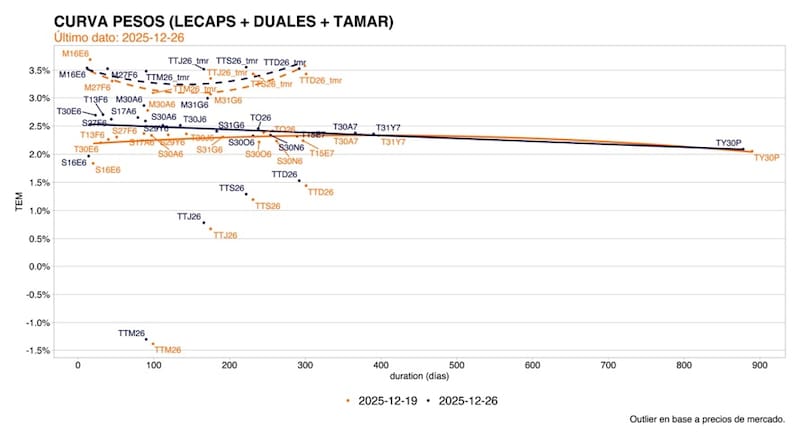

Los bonos a tasa CER y a tasa fija se desplazaron al alza en las últimas jornadas.

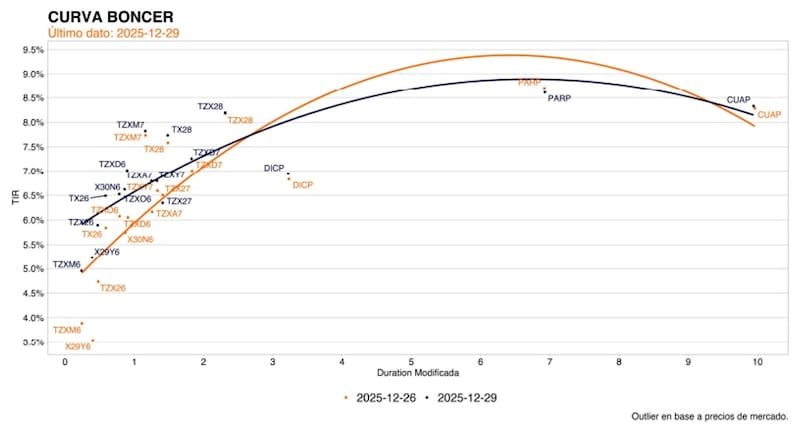

La curva CER opera con tasas de 6% de tasa real en el tamo corto, saltando a niveles de entre 7% y 8% en el tramo medio y largo de la curva.

Los rendimientos CER se desplazaron al alza en medio de un escenario de tasas en pesos a tasa fija que también subieron.

En lo que respecta a la curva de Lecap, la misma opera con tasas de 2,5% (TEM) en la mayoría de los tramos de la curva, con la misma operando de manera plana.

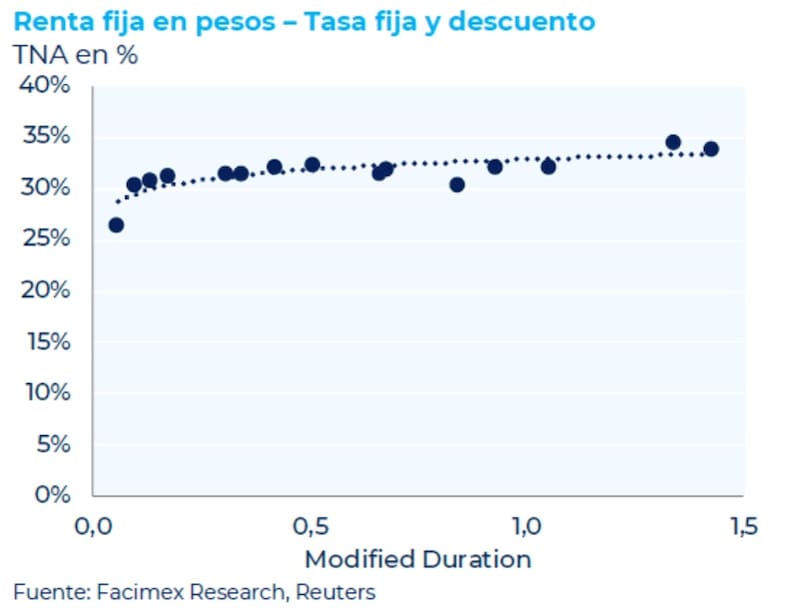

En términos de tasa nominal anual, la curva a tasa fija opera con tasas del 30% a 32% (TNA) en la mayoría de los tramos.

Maximiliano Tessio, asesor financiero, indicó que, en instrumentos en pesos, privilegia bonos CER y Lecaps largas.

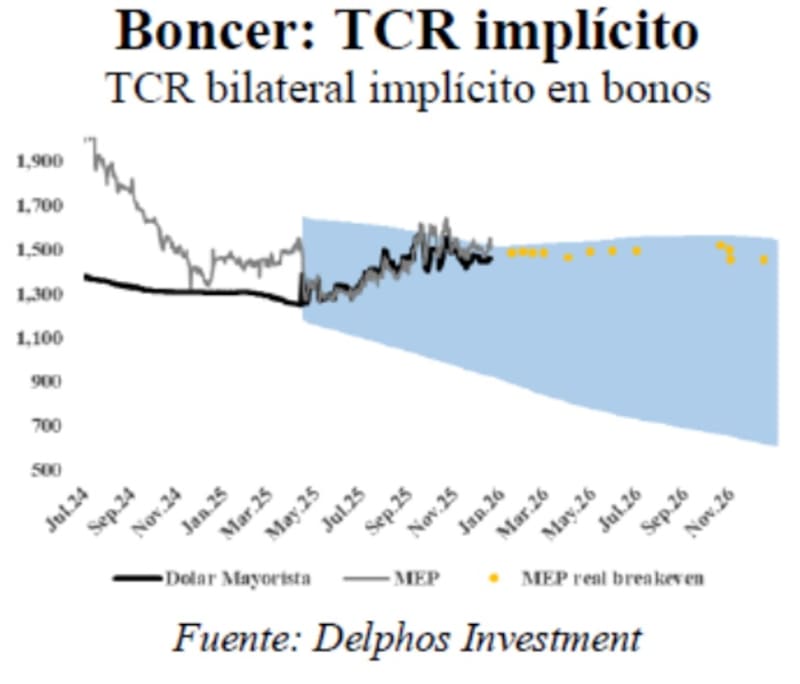

“La mayor credibilidad del régimen cambiario reduce el riesgo de eventos disruptivos, mientras que las implícitas de tipo de cambio real en bonos CER limitan el downside y dejan margen de apreciación en moneda dura. A su vez, las implícitas de inflación descuentan un sendero de desinflación muy gradual, lo que favorece a los Boncaps largos”, detalló.

En este marco, Tessio destacó bonos CER largos como el TZXD7 y Boncaps como el T30A7, recomendando complementar estas posiciones con instrumentos de menor duration para controlar riesgos en carteras en pesos.

Por su parte, los analistas de Cohen agregaron que el nuevo esquema monetario y cambiario redefine el posicionamiento dentro del universo en pesos, con mayor protagonismo para los instrumentos CER.

“Dado que las bandas cambiarias pasarán a ajustarse en función del último dato de inflación disponible, estos instrumentos ganan protagonismo en un escenario en el que la inflación demore en perforar el 2% mensual”, indicaron.

En ese sentido, resaltaron que, a partir del tramo de junio de 2026, el tipo de cambio de equilibrio implícito comienza a acercarse al techo de la banda.

Bajo este panorama, dese Cohen entienden que los CER no solo ofrecen cobertura inflacionaria sino que también pueden resultar eficientes como estrategia de carry trade dentro del nuevo régimen.

“Destacamos los Boncer TZX26 (CER+4,2%) y TZXD6 (CER +6,2%). En paralelo, sugerimos el TTM26 (TAMAR +4%), considerando que la TAMAR habría encontrado un piso en torno al 27% TNA y que las tasas reales deberían tender levemente al alza para sostener la demanda por instrumentos en pesos. El TTM26, con una TAMAR breakeven cercana al 27% TNA, es una buena opción para capturar este movimiento”, dijeron desde Cohen.

En el universo de bonos en pesos a tasa fija, los analistas de Cohen consideran atractivo mantener duration corta y alargar duration solo para los mas arriesgados.

“Privilegiando el Boncap T30E6 (31,6% TNA) y la Lecap S27F6 (30,9% TNA). Para perfiles más agresivos, el Bonte 2030 (26,2% TNA) se presenta como una opción interesante para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo un escenario exigente de tipo de cambio”, detallaron.

Alargar o acortar duration

Dado los bajos niveles de tasa de interés nominal tanto en la curva a tasa fija como en la curva CER, los inversores deben alargar duration para poder obtener rendimientos más elevados.

En el pasado, con las curvas en valores mucho más altos, el inversor no necesitaba alargar duration para alcanzar retornos nominales y reales elevados.

Sin embargo, debido a la compresión de tasas recientemente, y en particular desde las elecciones, el nivel de nominalidad es mucho más bajo, debiendo buscar alternativas de mayor plazo para alcanzar retornos atractivos en moneda local.

Los analistas de Criteria priorizan títulos en pesos a cortos y a 2026.

“En pesos, para perfiles conservadores, y aunque ya han exhibido una suba significativa que capturó buena parte del movimiento esperado, seguimos priorizando la parte más corta de las curvas. Favorecemos el TZXM6 para la curva CER y T30E6 para la curva a tasa fija”, puntualizaron.

Sobre las inversiones en pesos, desde Balanz entienden que la mayor sostenibilidad de estas nuevas bandas genera, a su vez una mayor previsibilidad del tipo de cambio, y en las inversiones en pesos.

En ese sentido, detallaron que, tras los cambios en el sistema de bandas cambiarias anunciados por el Banco Central, vuelven a ver valor en las curvas en moneda local.

“El nuevo esquema cambiario debería reforzar la credibilidad del régimen al evitar la apreciación que se generaba con el límite superior de la banda ajustándose por debajo de la inflación y proporcionar mayor certeza sobre la trayectoria del tipo de cambio, reduciendo la probabilidad de un ajuste cambiario abrupto. Con los niveles actuales del contado con liquidación (CCL) vemos una oportunidad de entrada en el tramo largo de la curva en pesos”, dijeron.

Yendo al posicionamiento en moneda local, desde Balanz favorecen el tramo largo de la curva en moneda local.

“Sería el que más se beneficiaría en un entorno de tasas en descenso, aunque esto lo destacamos para inversores con perfiles más agresivos. En este sentido, el anuncio de acumulación de reservas por parte del BCRA y la mayor flexibilidad a las bandas cambiarias, junto con la agenda de reformas del gobierno, deberían también ser catalizadores positivos para los activos en pesos”, puntualizaron.