El 2026 se espera que sea más volátil para Brasil dado que se llevarán a cabo las elecciones presidenciales.

Esto puede ser un factor de volatilidad para el tipo de cambio en nuestro país vecino, así como también en su impacto local. Qué recomiendan los analistas sobre la dolarización de carteras.

Brasil se devalúa

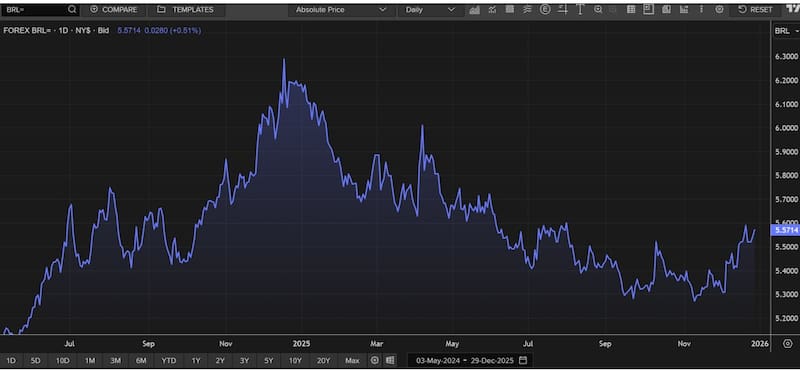

En el último mes, el tipo de cambio en Brasil dejó de apreciarse y el dólar comenzó a subir en nuestro principal socio comercial.

El dólar pasó de R$ 5,25 hasta los actuales R$ 5,57, es decir, marcó una suba de 6%, volviendo a los valores evidenciados en julio pasado.

A pesar del actual rebote, el real se encamina a cerrar un gran año, con una apreciación del 10% en el 2025.

La incertidumbre electoral que se avecina en 2026 estuvo generando una mayor volatilidad en el tipo de cambio. El año que viene Brasil enfrentará una elección presidencial.

Por ello, finalizando el 2025 e ingresando en el 2026, el principal driver de corto y mediano plazo es el político. De hecho, el escenario político en Brasil cambió en las últimas semanas.

A mitad de año el mercado tenía en mente que la contienda electoral iba a ser entre Lula (que tenía una intención de voto de 34%), contra Tarcísio de Freitas, de centro derecha y quien presentaba una intención de voto cercana al 33,3%.

Este panorama sugería una contienda competitiva y la posibilidad de un resultado percibido como más amigable para el mercado.

Sin embargo, en la primera semana de diciembre, Jair Bolsonaro anunció públicamente su apoyo a la candidatura presidencial de su hijo, Flávio Bolsonaro, quien hasta ese momento no había sido considerado como un candidato relevante.

Por esta razón, las acciones recortaron un 8% desde sus máximos y el tipo de cambio sube 6% desde fin de octubre hasta la fecha.

Esto tiene un impacto directo en lo local ya que, si la moneda de nuestro principal socio comercial se devalúa, esto implica que el peso se aprecia.

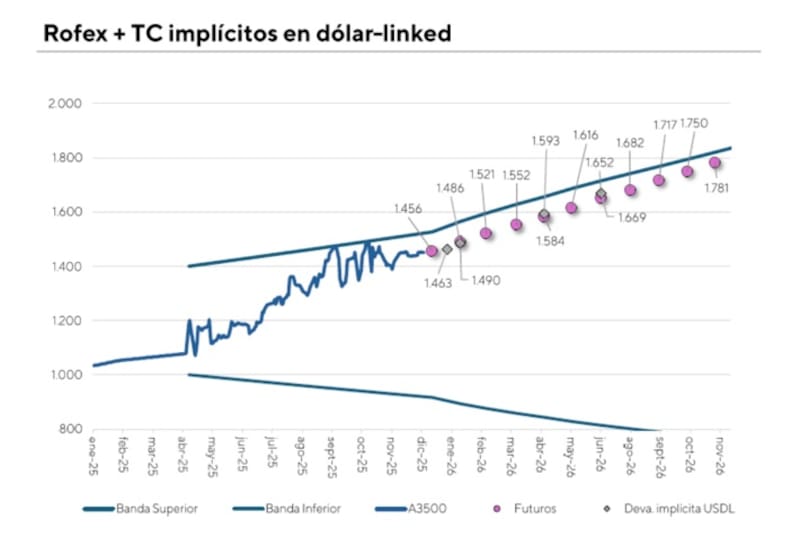

En un entorno cambiario en el que el tipo de cambio flota dentro de las bandas, las cuales están determinadas por la inflación pasada, la dinámica cambiaria en Brasil resulta determinante y representa un factor de riesgo adicional al actual esquema cambiario.

Por ello, pensando hacia 2026, las elecciones en Brasil también son un factor clave a monitorear.

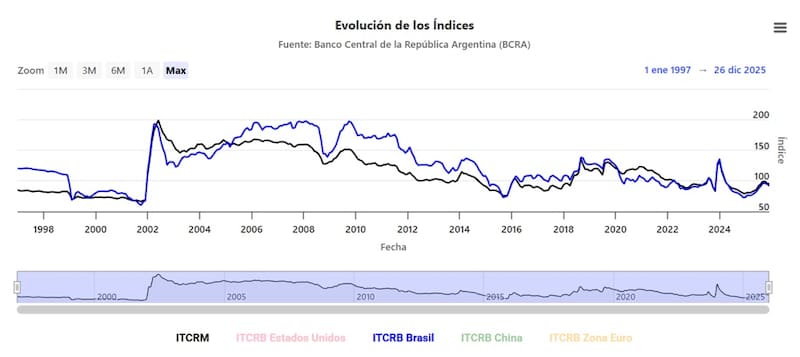

Diego Chameides, economista jefe de Galicia, explicó que, en lo que va de diciembre el real se depreció más del 3% y es uno de los drivers de la apreciación del tipo de cambio real multilateral de Argentina de casi 2% en ese periodo.

De cara a 2026, Chameides consideró que es probable que el tipo de cambio en Brasil se vea afectado por las expectativas políticas.

“Se avecina una elección presidencial para finales de año con resultado incierto. Será un factor a monitorear teniendo en cuenta que las bandas cambiarias solo ajustan contra el dólar y que eventuales depreciaciones de otras monedas -la de Brasil en particular- podrían poner presión sobre el peso”, detalló.

El índice de tipo de cambio real multilateral (TCRM) contra Brasil evidenció una apreciación desde comienzo de 2024 a la fecha y se vio mejorada este año gracias a la apreciación del real, el cual mejoró los términos de intercambio para Argentina.

Es decir, la apreciación del real favoreció a la competitividad de Argentina, tornando más caro en el margen a Brasil y mas atractivo a la Argentina.

La tendencia de mejora en el TCRM a comienzos de año se vio postergada en las últimas semanas debido a la devaluación nuevamente del real.

Lisandro Meroi, Research Analyst de TSA Bursátil, agregó que la presión que puedan ejercer los movimientos en las monedas de nuestros socios comerciales sin lugar a dudas que es un factor a monitorear sobre el tipo de cambio local.

Según detalla Meroi, existen factores locales de cada economía que afectan tanto a Brasil como al tipo de cambio de Argentina.

“El caso de Brasil se enmarca dentro de un escenario donde lo político empieza a ganar preponderancia, de cara a las elecciones del 2026. Sin embargo, el tipo de cambio a nivel local debería permanecer dentro del esquema de bandas, que recientemente cambiaron el ritmo de actualización para reflejar la inflación pasada. Esto supone una dificultad adicional a la hora de pensar estrategias de carry que permitan “asegurar” un retorno en moneda dura”, dijo.

Inversiones en pesos

Dada la dinámica cambiaria hacia adelante, y pensando en los factores de riesgo que puede enfrentar el tipo de cambio en Argentina, la clave pasa por determinar si conviene cubrirse de una suba mayor del dólar en Brasil, y, por ende, de mayores presiones cambiarias en lo local.

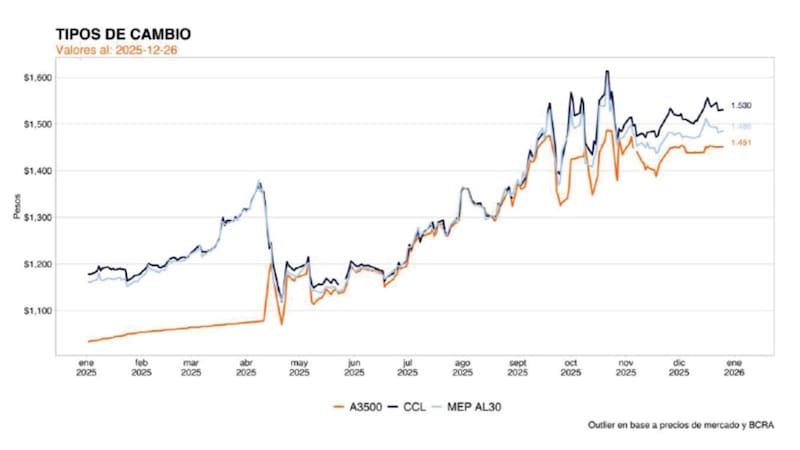

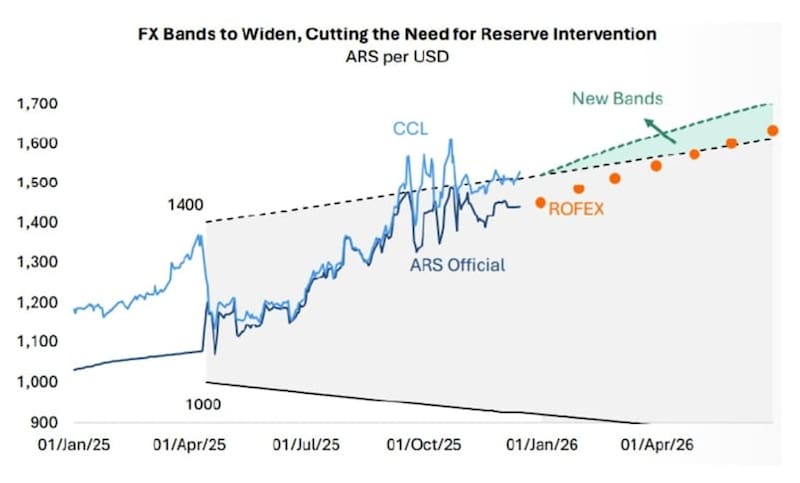

El Gobierno realizó cambios en el esquema cambiario, haciendo que las bandas se muevan en base a la inflación pasada.

De esta manera, la banda comenzará a moverse al 2,5% mensual en enero, debido a que la inflación de noviembre fue de 2,5%.

A comienzo de enero se publicará la inflación de diciembre, dejando definida cual será el ritmo en el cual se moverá la banda desde febrero.

El tipo de cambio fluctuará dentro de la banda, aunque igualmente el tipo de cambio local podrá verse influenciado por factores locales como globales, entre ellos, lo que siga ocurriendo con el dólar en Brasil.

Javier Casabal, Sr Fixed Income Strategist de Adcap Grupo Financiero, sostiene que, en términos de tipo de cambio, no cambió radicalmente el escenario, pero sí cambió dónde están los riesgos.

“Ahora dejamos de ver un cambio de régimen en el corto plazo y, por ende, el mercado empieza a descartar un salto cambiario. De hecho, en este nuevo esquema se reduce la probabilidad de que el Banco Central tenga que salir a defender un techo que se va atrasando contra la inflación”, dijo.

Para Casabal, este último detalle le quita tensión al tipo de cambio, pero al mismo tiempo le da algo más de volatilidad y le permite cierto ajuste al alza en línea con lo que puede estar pasando con el real brasileño.

Bajo este escenario, Casabal explica que el trade ya no pasa por “dolarizarse” por miedo al salto cambiario, sino por cómo cubrirse de una inflación que probablemente sea más persistente.

“El nuevo marco convalida algo más de inflación y algo más de tipo de cambio, a cambio de permitir comprar reservas al tiempo que le quita presión a la actividad. Por eso, en pesos nos seguimos sintiendo más cómodos parados del lado de inflación. En esta línea, los Boncer vienen funcionando bien y creemos que pueden seguir haciéndolo, porque es donde queda la mayor incertidumbre y riesgo a cubrir”, explicó.

Finalmente, Meroi resaltó que, planteando un escenario como el que proyecta la mediana del último REM para los próximos meses, colocaciones mas allá de mayo devolverían retornos positivos medidos en dólares.

Sin embargo, advierte que, al tener en cuenta la sorpresa al alza en el dato de noviembre, si exigimos la inflación a los niveles propuestos por el percentil 90, los posicionamientos deberían estirase hasta agosto de 2026 para contar con la “protección” del techo de la banda.

“El hecho de que las bandas ajusten a partir de datos que todavía no se conocen, agrega un factor no despreciable de expectativas a la hora de plantear estos ejercicios”, advirtió.

Cambios en las bandas y reservas

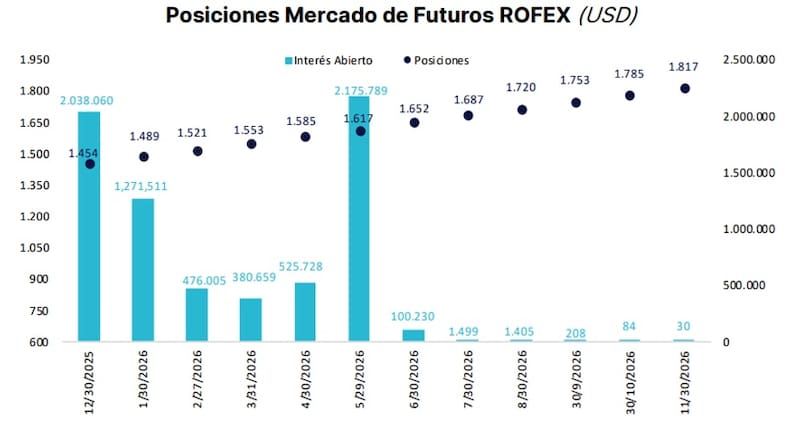

El nuevo esquema de bandas cambiarias y el plan de compra de dólares por parte del BCRA para los próximos meses generó un cambio en el margen de las expectativas nominales.

Por un lado, el mercado puso en precios una dinámica cambiaria más elevada, es decir, un sendero de mayor presión alcista en el tipo de cambio.

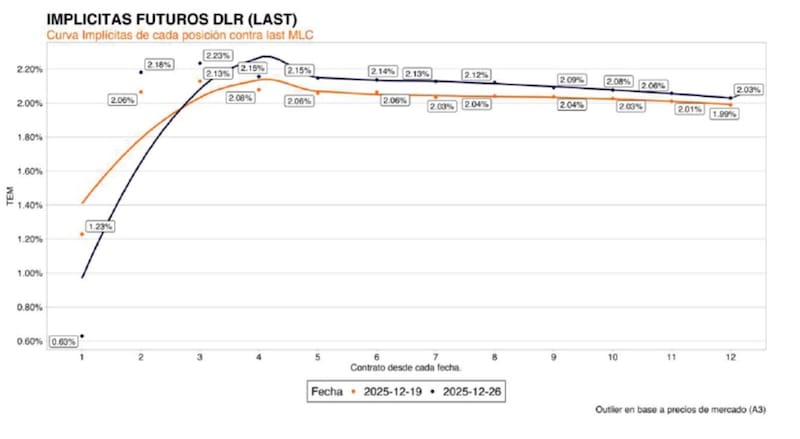

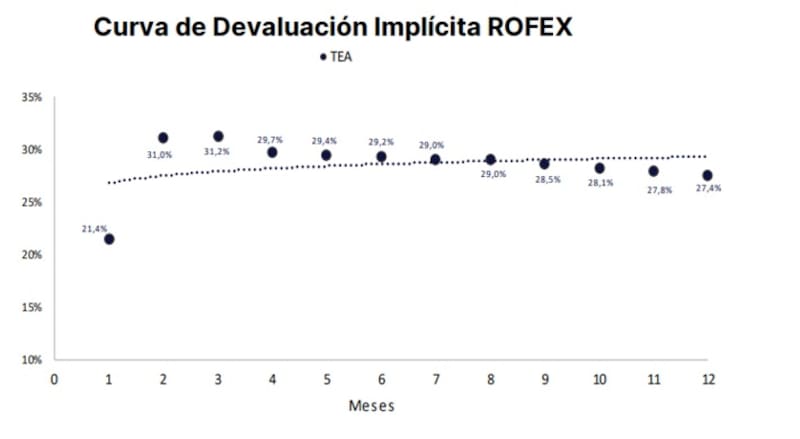

Las tasas implícitas de devaluación en la curva de dólar futuro se desplazaron al alza.

Los cambios en el esquema cambiario hicieron que la curva de dólar futuro se desplace al alza, con tasas de devaluación implícitas de 2,1% (TEM) para los primeros contratos, subiendo desde el 2% (TEM) previo.

Para 2026 la curva se ubica en niveles de entre 2,1% y 2% (TEM), cuando antes del anuncio toda la curva se situaba entre 1,9% y 2% (TEM)

Fernando Camusso, economista y director de Rafaela Capital, agregó que el impacto esperado en el tipo de cambio a las modificaciones del esquema cambiario es que exista una especie de “regla” que genere mayor previsibilidad y por lo tanto ordene las expectativas cambiarias.

“Se espera un tipo de cambio oficial menos sujeto a intervenciones discrecionales de la autoridad monetaria. Sin embargo, esto no será de inmediato ni sencillo. En nuestra opinión, el dólar oficial puede tender a ubicarse algo por encima que con el crawl del 1% al inicio, pero dentro de la banda, debido a la expectativa que pueda aumentar la demanda por compra del BCRA”, detalló Camusso.

En una segunda fase, Camusso resaltó que, en la medida que el programa sea creíble y el flujo neto en el balance de pagos se recomponga, el tipo de cambio debiera tender a estabilizarse.

“La suba de las tasas implícitas en el mercado de futuros de dólar, no hace más que reflejar este comportamiento post update de bandas cambiarias. Aun así, las tasas (TNA) implícitas de dólar futuro a enero de 2026 hasta abril de 2026 están en 25% promedio, es decir, ninguna locura”, indicó Camusso.

Las variables clave a analizar en el verano

El mercado coincide en que se ha visto un desplazamiento al alza en las expectativas devaluatorias, sin embargo, dicho movimiento no genera preocupación entre los analistas.

El consenso está en que dicha medida era necesaria para seguir anclando expectativas, a la vez que los analistas también ponen el ojo en la dinámica que pueda tener los flujos de dólares y la dinámica en la demanda de pesos y la emisión del BCRA para comprar divisas.

Si la economía se reactiva y crece la demanda de dinero, el BCRA tendrá mayor espacio para emitir pesos para comprar dólares, sin que dicha emisión genere un deterioro en las expectativas inflacionarias ni que provoque una mayor inflación.

Juan Manuel Franco, economista jefe de Grupo SBS, resaltó que, tras los anuncios de recalibración de bandas cambiarias, el mercado de dólar futuro mostró la curva de contratos al alza, ante la mayor flexibilidad el esquema.

Respecto a qué esperar sobre la dinámica futura, Franco considera que la clave pasará por los flujos, tanto comerciales como financieros y/o de inversión extranjera directa.

“A mayores flujos de entrada menor presión al alza, naturalmente. Creemos, no obstante, que perfiles conservadores podría ver valor en cubrirse ya sea con papeles dólar linked o compra directa de dólares”, dijo Franco.

Ante las subas en las tasas de devaluación, la clave pasa por determinar si es necesario tomar cobertura cambiaria, ya sea dolarizando carteras, o bien, incorporando coberturas ante una posible suba del dólar en los próximos meses.

Los meses de verano suelen ser de mayor volatilidad cambiaria, sin embargo, el resultado electoral positivo para el Gobierno, combinado con un ordenamiento macroeconómico y expectativas nominales ancladas, junto con posibles flujos positivos de dólares del agro en 2026, generan cierta tranquilidad entre los analistas, quienes en su mayoría recomiendan posicionarse en activos de riesgo y no tomar excesiva cobertura cambiaria.

Pablo Lazzati CEO de Insider Finance, indicó que la suba de las tasas implícitas se explica por el ajuste del diferencial frente a la inflación.

“Antes, las bandas crecían y decrecían a un ritmo fijo del 1% mensual; con el nuevo esquema, pasan a ajustarse en función de la inflación, y ese descalce es lo que el mercado terminó corrigiendo en precios”, dijo.

Sin embargo, pese a dicho movimiento, Lazzati agregó que no lo interpreta como una señal de devaluación inminente, ni cree necesario cubrir las carteras por un escenario cambiario adverso.

Desde el lado de las inversiones, Lazzati agregó que, para quienes buscan carteras dolarizadas, siguen recomendando Bonares y Globales.

En cambio, resaltó que, para los inversores que prefieren mantenerse en pesos, las Lecap continúan siendo una alternativa atractiva para capturar tasa en el corto plazo.

Desde Sailing Inversiones agregaron que la actualización del esquema cambiario impulsó una suba en las implícitas del dólar futuro, reflejando un ajuste en las expectativas del mercado.

“El nuevo mecanismo establece que el techo de la banda se actualiza según el último dato de inflación, lo que implica correcciones superiores al 1% mensual (al menos en el corto plazo). Este cambio introduce mayor volatilidad esperada y una devaluación implícita algo más elevada, aunque las tasas continúan alineadas con la curva de Lecap, señal de que no se descuenta por ahora un escenario de estrés ni un movimiento inmediato del tipo de cambio hacia el techo de la banda”, indicó.

En cuanto al posicionamiento en las carteras, los analistas de Sailing remarcaron que no creen que el contexto amerite una dolarización agresiva de carteras.

“Si bien el carry trade tiene hoy menos espacio en un escenario de tasas en pesos más bajas, tampoco vemos un riesgo de devaluación fuerte en el corto plazo. En este marco, consideramos razonable una diversificación equilibrada, combinando instrumentos dolarizados como cobertura parcial con activos en pesos que aún ofrecen valor en términos reales, evitando posicionamientos defensivos extremos”, dijeron desde Sailing Inversiones.