En esta noticia

Para los inversores argentinos que operan con Cedear y, por lo tanto, tienen exposición directa al mercado estadounidense, el análisis de las valuaciones de Wall Street se vuelve un insumo clave a la hora de definir estrategias. Y, en ese sentido, el Buffett Indicator es una herramienta central.

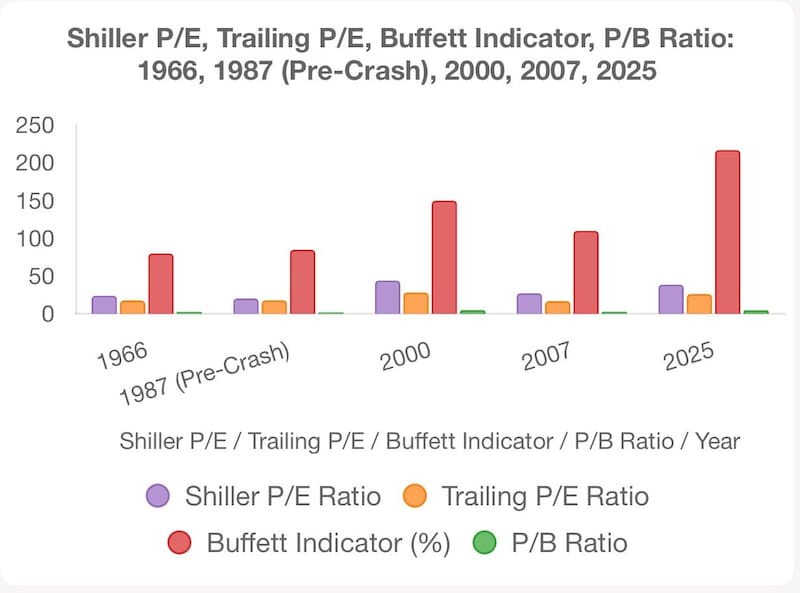

La métrica que Warren Buffett describió como "probablemente la mejor medida única" para evaluar la valuación general del mercado, está en máximos históricos.

Ese ratio compara la capitalización bursátil total con el Producto Bruto Interno de EE.UU. y, en estos momentos, ese indicador supera el 200%, un registro incluso más extremo que los techos que se vieron en 2000 o 2007.

Tras el campanazo de cierre en Wall Street este miércoles, Nvidia presentará sus resultados trimestrales. Esto es clave, puesto que hoy, la empresa más valiosa del mundo, representa el 8% del S&P 500 por ponderación y los inversores apuestan a un solo escenario: que el balance mueva al mercado. Un informe sólido podría impulsar las acciones en su conjunto, mientras que cualquier decepción -real o percibida- podría frenar el rally y cargar el sesgo bajista.

Más del 90% de las compañías del S&P 500 ya presentaron resultados en esta temporada y se encaminan a lograr su octavo trimestre consecutivo de crecimiento, con ganancias estimadas en alza de casi 11%, más del triple de lo proyectado antes del inicio del período, según datos de Bloomberg Intelligence.

Qué dice el Buffett Indicator

Históricamente, cada vez que este indicador de Buffett se ubicó muy por encima del 100%, la señal fue clara: el mercado estaba caro respecto al tamaño de la economía real.

En 2000, en plena euforia tecnológica, el ratio escaló al 140% y anticipó, así, el estallido de la burbuja puntocom. En 2007, previo a la crisis subprime, el indicador rondaba el 110%. En ambos casos, la sobrevaluación derivó en ajustes violentos de precios.

Tobías Sánchez, research analyst de Cocos, comentó a El Cronista que, "el indicador Buffett siempre fue un buen proxy de valuación del mercado, porque compara el valor de las empresas con el PBI de EE.UU".

"El indicador Buffett siempre fue un buen proxy de valuación del mercado, porque compara el valor de las empresas con el PBI de EE.UU", dice Tobías Sánchez, research analyst de Cocos.

Sin embargo, deslizó que, al día de hoy, perdió bastante relevancia puesto que las compañías norteamericanas generan una porción creciente de sus ingresos afuera de EE.UU.

"Eso hace que la relación con el PBI local deje de ser tan representativa. Entonces, si bien puede marcar niveles históricos, no necesariamente implica un riesgo inminente para el mercado. Hoy se miran más otros factores, como tasas de interés, liquidez global o resultados corporativos, que son los que realmente pesan en las valuaciones", agregó Sánchez.

No obstante, el estratega asegura: "Creemos que empiezan a aparecer otros factores de riesgo en el principal índice. Seguimos de cerca los EPS de las ‘siete magníficas', ya que el S&P 500 se encuentra en niveles de sobreponderación de sus top holdings que solo se habían visto en momentos de crisis".

Ahí ve una señal de alerta. Y aclara que "otros métodos de valuación empiezan a mostrar que el mercado luce caro, y sugieren que entrar a estos precios podría implicar retornos flat o incluso negativos en los próximos años".

¿Momento de entrar o de salir?

Por su parte, Pablo Lazzati, CEO de Insider Finance, señaló a este medio que, al igual que el S&P 500 y el resto de los índices de Wall Street, "el indicador Buffet también se encuentra en máximos".

Según explicó, esto respalda la postura que la firma sostiene desde hace semanas bajo una estrategia de wait and see: "A estos precios y en este contexto no vemos oportunidades de entrada".

En esa línea, Lazzati recomendó a los inversores que ya tienen posiciones en acciones estadounidenses aprovechar los valores actuales para reducir exposición y realizar toma de ganancias antes de una eventual corrección del mercado.